一、事件概述

本周依次有以下3件事。

7月31日,美国财政部将7月至9月当季净借款预估上调至1万亿美元,高于5月初预估的7330亿美元,摩根大通之前估计的数字是7960亿美元,Wrightson ICAP LLC的Lou Crandall预计达到8850亿美元。

8月1日,另一家国际评级机构惠誉宣布把美国的长期外币发行人违约评级(IDR)从“AAA”降至“AA+”,为美国自2011年以来再度被降评级。

8月2日,美股开盘前,美国财政部公布,下周将标售长债1030亿美元,规模超过此前的960亿美元,略高于大部分交易商预期的水平。

回到惠誉下调评级。2011年8月5日,在当年美国两党达成提高债务上限协议之后的第三天,标普将美国长期信用评级从AAA下调为AA+,理由是政治冒险政策以及对美国债务管理能力的担忧。在2011年标普下调美国评级后的首个交易日,标普500指数曾暴跌近7%。

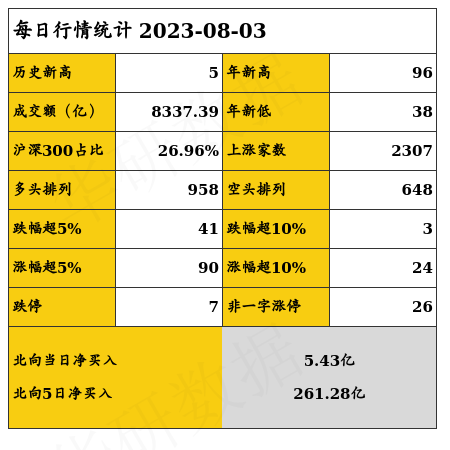

目前看,惠誉下调美国评级并没有如同12年前,给市场带来巨震。8月2日,港股与A股双双走低,恒生指数跌2.47%,国企指数跌2.7%,恒生科技指数收跌3.29%,上证指数收跌0.89%,深证成指跌0.35%,创业板指跌0.24%。美股道琼斯指数下跌0.98%,标普500指数跌1.38%,纳斯达克综合指数跌2.17%。

二、对市场的影响

美元环流下,美债是benchmark,在这个环流衍生出来的金融品,其信用等级是天然弱于美债的。看似是对美国长期外币债务评级下调,实则下调的是所有金融衍生品的评级,而美债的下调是最少的。还可以这样理解,惠誉下调评级,让市场风险偏好下降,市场对相对安全的美债的需求会上升,美债收益率将下降。

在美债不崩盘的前提下,超预期的美债发行,本质是全球抽水。7月28日,日本央行意外调整YCC可以理解为某种应对;而惠誉下调评级则为美国财政部发债计划提供了助攻,可以适当对冲超预期发债对美债市场的冲击。短期看,惠誉下调评级事件,对risk-on的资产会形成冲击。乐观一点,美国政府的“财政扩张+货币紧缩”政策如果能顺利开展,那么美国经济软着陆,以及全球新周期重启的可能性将大增。

#时隔12年美国又失AAA评级#、#每日收评#、

风险提示:本文章仅供读者参考或研究使用,不构成投资建议,请独立思考,谨慎投资。

本文作者可以追加内容哦 !