9月15日

海港人寿获批开业!

注册资本150亿元

总经理为乔宁

5家股东及持股比例分别为

深圳市鹏联投资51%

保险保障基金25%

广东粤财投资8%

重庆市渝新投资8%

太平人寿8%

海港人寿整体受让恒大人寿

保险业务及相应的资产、负债

原恒大人寿客户利益不受影响

恒大人寿的三生三世跌宕起伏

从曾经的中新 大东方人寿

蜕变为恒大人寿

再到如今由海港人寿全盘接手

即将开始新的篇章

— 01—

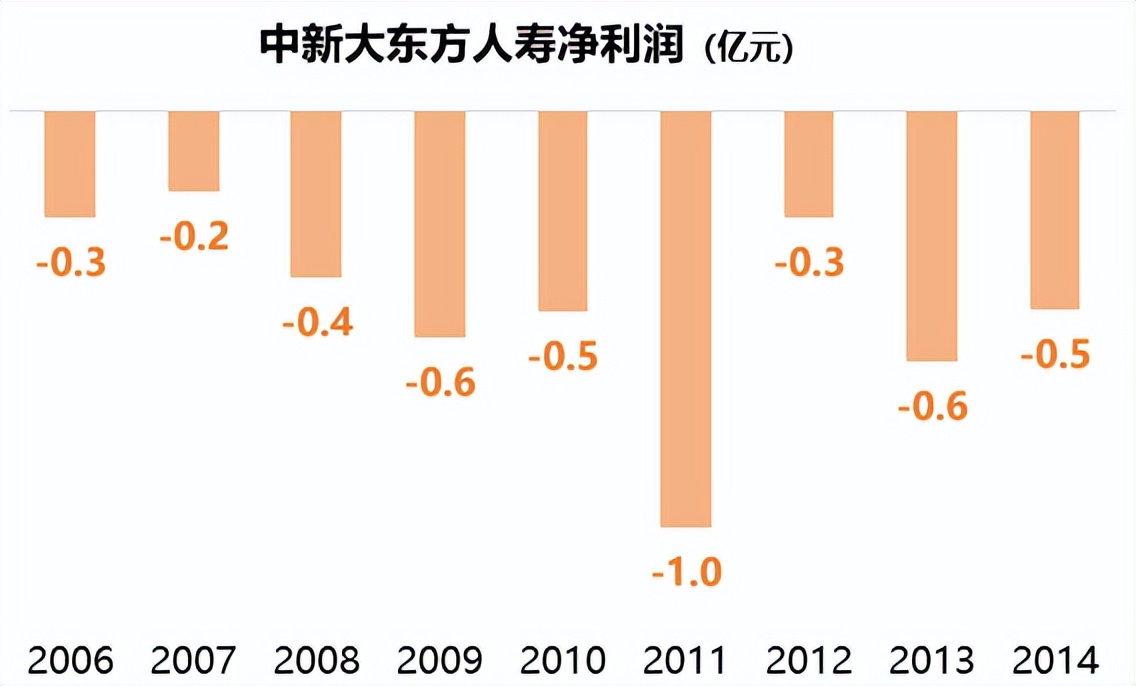

中新 大东方人寿时期

偏安一隅,不温不火

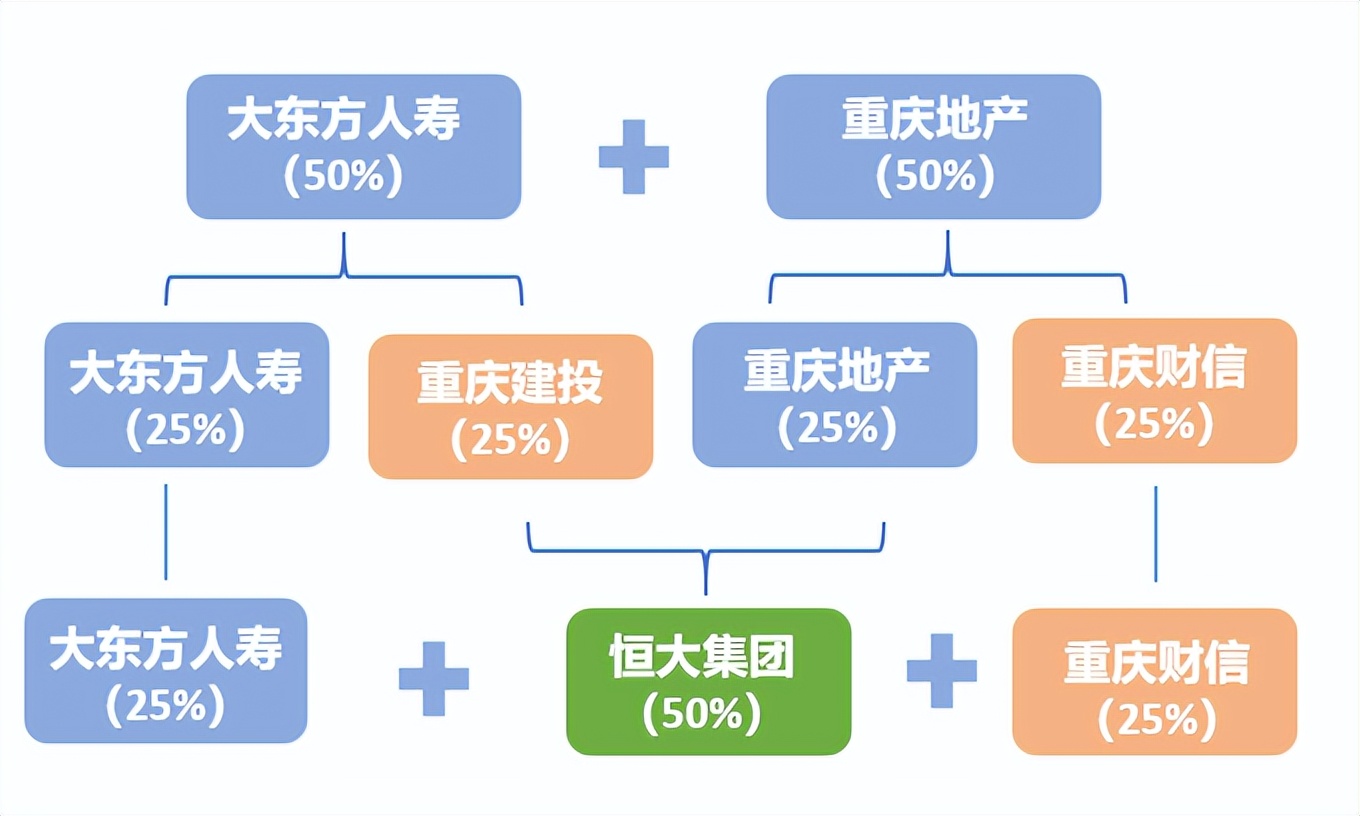

原配: 大东方人寿+重庆地产

2006年5月

新加坡大东方人寿

和重庆市地产集团

合资组建了中新大东方人寿

注册资本10亿

双方各持股50%

在早期

中新大东方人寿的经营区域

基本都集中在重庆

由于偏安一隅

保费增长虽然稳健

但始终未成气候

前9年累计保费才20多亿

这一阶段始终未曾盈利

不过好在亏损不多

累计亏损4亿多

对于刚起步的寿险公司而言

烧钱算是很少的了

第一次转让:股东2变4

2013年两大股东

新加坡大东方人寿和重庆地产

分别将持有的25%股权

转让给重庆建投和重庆财信

第二次转让:恒大成最大股东

2015年又迎来一次股权变动

随着“保险新国十条”颁布

行业迎来重大发展机遇

彼时国内各类大亨风起云涌

地产、互联网等纷纷涌入保险业

寿险牌照一照难求

2015年8月

中新大东方人寿的50%股权挂牌转让

挂牌价16.03亿

多家知名企业都有意认购

最终由恒大集团重金竞得

成交价为39.39亿

比挂牌价溢价了20多亿

恒大晋升为第一大股东

随后中新大东方人寿更名为恒大人寿

开启了激流勇进又潮水退去的

恒大人寿时期

— 02—

恒大人寿时期

脱胎换骨,表现惊艳

根据2015年的挂牌转让条件

恒大集团须承诺

中新大东方人寿

在2018年底之前的资产规模

应达1000亿以上

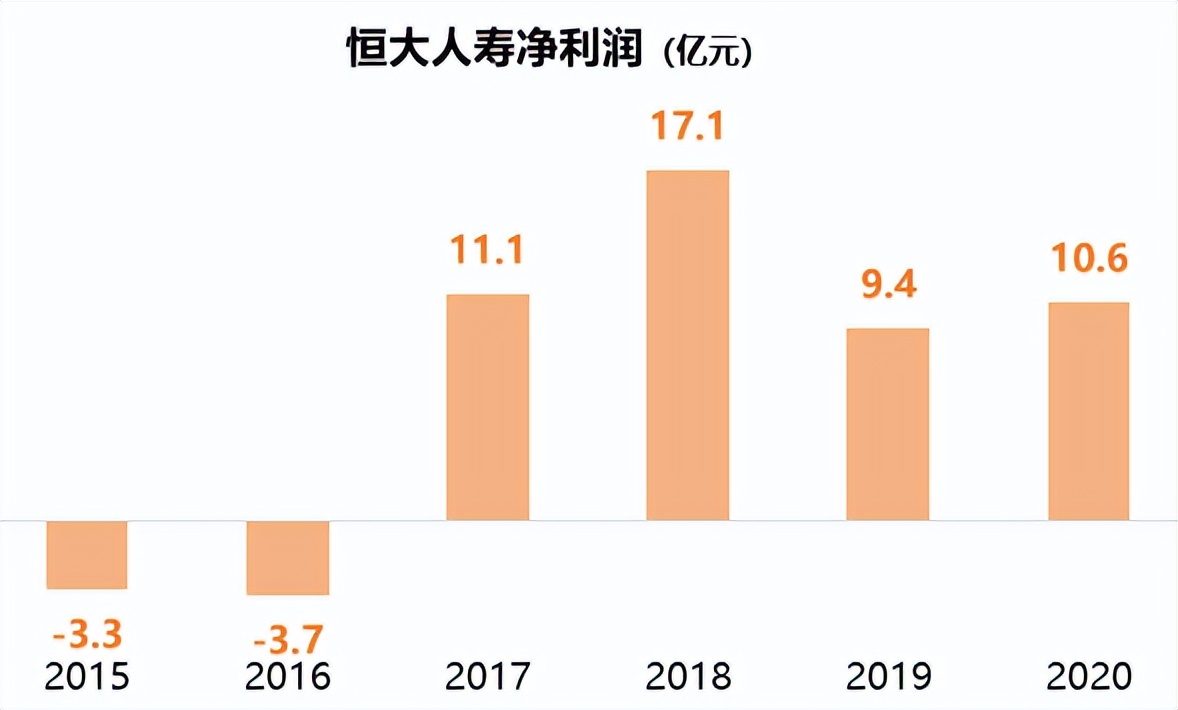

而2015年的年报数据显示

当年保费收入13亿

资产规模刚过200亿

这意味恒大一入主就肩挑重任

须带领其实现3年四倍的增长

从中新大东方人寿

摇身变为恒大人寿后

迅速脱胎换骨

不仅从重庆“走出去”

大力开设分支机构

还借势万能险弯道超车

从2016年到2017年

仅用1年时间保费收入

就从35亿飙升至280亿

紧接着保费突破300亿

突破400亿

突破600亿

保户投资款

一度高达500多亿

2017年资产规模便突破千亿

提前兑现承诺

净利润方面也扭亏为盈

持续盈利

恒大人寿还不断寻求新发展

2021年推出

致力于个代改革的星域联盟计划

将队伍的管理层级降到两层

打造保险企业家孵化平台

还在全国多地

布局了高端养老社区

打造全国旅居乐养的康养模式

— 03—

光鲜背后的问题丛生

金玉其外的万能险

恒大人寿的万能险结算利率非常高

当行业同期产品年化结算利率

在4%-5%左右时

恒大人寿一度高达7%

而为了配合较高的结算利率

恒大采取了较为激进的投资策略

将揽进的万能险保费在股市疯狂投资

被指不仅违背了保险资金投资原则

也扰乱了市场,造成股价剧烈波动

一度被监管限制股票投资业务

2017年原保监会发布处罚

限制恒大人寿股票投资一年

相关高管被禁业数年

饮鸩止渴的银保渠道

恒大人寿极度依赖银保渠道

2016年之后银保渠道的

保费收入占比一直高居90%以上

前五大险种全部来自银保渠道

这样大量轻松现金流

带来新业务价值低、可持续性不够

手续费居高不下的问题

五年四任的掌舵人

2015年恒大入主时

董事长为赵冬梅

同时也是重庆地产集团财的务总监

2016年恒大集团原副总裁彭建军

接替赵冬梅成为新任董事长

2018年 中信银行原副行长朱加麟

跳槽至恒大人寿出任董事长

1年后又因个人原因辞任

2020年3月

恒大人寿原总经理梁栋

正式晋升为董事长

— 04—

急转直下,风险处置

2021年,受恒大集团所累

恒大人寿经营情况急转直下

第二、三季度保费收入

分别同比下降46%和52%

分别亏损11亿和5.8亿

这也是恒大人寿更名后

罕见的亏损

截至2021年三季度末

核心及综合偿付能力充足率

降至104.55%

逼近警戒线

偿付能力报告的披露

到2021年三季度戛然而止

此后再也未见年报或偿报披露

恒大人寿举步维艰

严重资不抵债后

被监管部门开展风险处置

也就有了如今的海港人寿

再见,恒大人寿

你好,海港人寿

命运的齿轮又开始新的转动

本文作者可以追加内容哦 !