覆盖时段:2017年11月30日-2017年12月6日

“资产证券化市场投资前线”致力于从市场近期项目发行情况、预计发行项目速览、重点项目分析等维度向ABS投资者提供资产证券化市场全面、及时、专业信息。

更多详细内容请咨询 中债资信分析师:刘飞扬

联系电话:010-88090044

联系邮箱:liufeiyang@chinaratings.com.cn

一、信贷资产证券化

(一)项目发行情况本期银行间市场新发行信贷资产证券化产品5单,2单为个人住房抵押贷款,发行规模为2,664,730万元;2单为CLO,发行规模为631,886万元,1单为微小企业贷款,发行规模为70,313万元。

近期债市收益率总体小幅下行,12月7日,银行间现券,10年期国开活跃券170215下行1.0bp报4.77%,10年国债现券收益率下行1.15bp报3.8812%。从近期央行公开市场操作可以看出,“削峰填谷”以维稳资金面的意图不变,但在监管细则明朗化之前,尚难看到债市的根本性转向,市场整体预期偏谨慎,未来继续关注12月份资金面变化。

近期银行间市场预计新发行信贷资产证券化产品2单,其中基础资产为个人汽车抵押贷款1单,发行规模399,999.9997万元;个人住房抵押贷款1单,发行规模1,305,150.90万元。

项目1:德宝天元2017年第三期个人汽车贷款资产支持证券

Q1:宝马金融的发行情况如何?

“德宝天元2017年第三期个人汽车贷款资产支持证券”将于近期发行,这是宝马汽车金融(中国)有限公司(以下简称“宝马金融”)自2014年开始发行“德宝天元”系列产品的第八单。宝马金融分别于2015年5月、2016年11月申请注册160亿、120亿的Auto-Abs发行额度,其中今年三单产品的发行,已用尽120亿注册额度。

Q2:历史数据表现怎么样?

宝马金融于2010年9月30日在北京成立,现注册资本为人民币48亿元,宝马股份公司持股58%,华晨宝马汽车有限公司持股42%。作为银监会核准开业的汽车金融公司,宝马金融的零售汽车贷款业务自2010年11月开业,至2016年12月底已与470余家汽车经销商展开合作,并在国内200多个城市开展零售汽车抵押贷款业务,发放在外的零售汽车抵押贷款的未偿本金余额超过627.34亿元,共计364,817笔,不良率0.09%,资本充足率11.80%,核心资本充足率10.86%。

从逾期率、早偿率、贷款利率来看具体看资产表现:

1、逾期率(逾期60天以上的贷款情况):当期逾期的未偿金额除以当期月末总未偿金额所得。由下图可以看出,2014年底,贷款逾期率最高为0.60%,之后经历2轮阶段式下降,于2016年趋于稳定。

2、早偿率:当前提前偿还的贷款本金总额除以当期月初贷款总合同金额所得。从下图来看,早偿率自2013年趋于稳定,在0.20%/月的水平附近波动。中债资信根据历史全期静态池数据,对于德宝天元2017-3项目,所采用的年化提前还款率为1.60%,SMM法折算月提前还款率为0.13%,与其贷款的整体表现基本相符。

3、平均贷款利率:当月放款合同的贷款利率总和(未包括厂商贴息利率)除以当月放款合同总数所得。由下图可以看出,2014年以来,宝马金融汽车贷款的平均利率趋于稳定,并未表现出受到市场利率波动的影响。德宝天元2017-3项目的加权平均利率贷款利率为5.80%,与宝马金融整体贷款的平均利率基本相符。

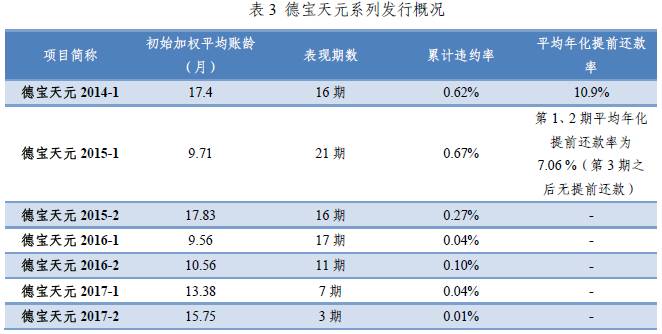

Q3:已发行的七单“德宝天元”系列产品表现怎么样?

从存续项目看,“德宝天元”系列产品累计违约率均处于较低水平。虽然每期报告的现金流预测情况保持基本稳定,但自2015年第二期产品开始,存续期提前还款金额均为0,具体原因值得关注。

从流动性看,万得数据显示自2016年7月从德宝天元2015年第二期车贷项目开始,“德宝天元”系列优先级证券开始在二级市场出现交易情况,截止2017年11月底总成交金额达到51.30亿元,占涉及的“德宝天元”系列产品总发行规模的26.31%。

Q4:现金储备分账户有什么作用?

本期证券设立了现金储备分账户:规定发起机构应当于发行日,向现金储备分账户存入封包日未偿本金余额1%(约4,000万元)作为必备现金储备金额,且在证券存续期若该账户余额低于必备储备金额则会进行补足(除非发生违约事件),以用于防范交易文件项下与税款、开支和优先级证券的利息相关的潜在流动性风险。经中债资信测算,此必备现金储备金额约为第一个支付日应支付息费的2倍,相比于一般流动性储备账户覆盖本期(或下期)优先档息费1倍或1.5倍的设置,对流动性风险的缓释程度相对更好。睿程系列、福元系列、华驭系列等产品,均采取过同样方式的外部现金储备分账户。

项目2:泰和2017-1微小企业贷款资产支持证券

Q1:本单项目的发起人有何特点?

浙江泰隆商业银行股份有限公司(下面简称“泰隆银行”)于1993年在浙江省台州市成立,是一家致力于小微企业金融服务的商业银行。目前拥有7,000多名员工、272家分支机构(不含村镇银行),服务范围涵盖浙江、上海、苏州等长三角区域。截至到目前,泰隆银行已累计向小微企业发放贷款380多万笔、9800多亿元,至2016年末不良率1.32%,资本充足率11.81%,净息差5.95%。

Q2:“微小企业贷款资产支持证券”是什么?这类证券有何特点?

微小企业贷款资产支持证券的资产池由小微企业贷款构成,一般情况下银行的小微企业授信额度的业务模式为银行基于小微企业提供的相关抵押资产,在一定期限内给予小微企业一个授信额度,在这个额度下,小微企业可以向银行提出不同种类的业务申请,如贷款、保理、银行票据贴息等,不同种类业务的利率不同。

从资产池特征来看微小企业贷款资产支持证券一般还有以下的特点:

1.入池资产笔数较多,单笔贷款相对CLO类产品偏小。以本单产品为例,入池资产共计1,022笔,最大的单笔贷款未偿本金仅为100万元,借款人集中度较低,有效分散集中性风险;

2.由于贷款对象为小微企业,风险相对大中型企业略高,因此入池贷款的借款人加权平均信用等级偏低,本单产品基础资产加权平均信用等级BB-/B+(中债资信),信用等级相较一般CLO略低(一般基础资产加权平均信用等级多集中于BBB+/BBB(中债资信));

3.入池资产利率较高,为证券提供了较好的利差保护。本单产品加权平均贷款利率10.36%,相比近期CLO产品的加权平均贷款利率多集中于5.2%左右,处于较高的水平。

Q3:发起人历史项目情况如何?与本期证券有何异同?

泰隆银行发行的泰和2016年第一期微小企业贷款资产支持证券已经有三个月的表现期,各期具体数据如下。

上期产品的提前还款率较高,提前偿还带来的优先档的提前到期,在减少优先档兑付风险的同时增加了优先档投资者的再投资风险。

从两个项目的对比表中我们可以看出与上期相比本期产品借款人加权平均信用等级有所上升、账龄上升的同时剩余期限有所下降,因此可以说在总体特征变化不大的前提下本期产品较上期产品基础资产质量更好,同时如果提前偿还率仍可能维持上期项目水平,本期优先档证券早于预计到期日兑付的可能性较高。

二、企业资产证券化

本期市场共发行资产支持专项计划14单,募集资金360.93亿元,其中上交所发行10单,深交所发行4单。基础资产有企业债权、小额贷款、信托受益权、PPP项目、应收账款、保理融资债权。

三、资产支持票据

本期市场共发行资产支持票据1单,募集资金29.85亿元,基础资产有租赁债权。

注:本文章来源于“中债资信”公众号,转载需注明作者为“中债资信”或联系本微信号。

声明

statement

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。

专注信用风险管理

精于信用信息服务

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有