本文来自格隆汇专栏:华泰金工林晓明,作者:林晓明 、李子钰

摘要

当前从周期和供需角度看,原油价格有较强支撑

参考华泰金工深度报告《2022中国与全球市场年度预测观点》(2022.1.6),使用周期分析方法,2022年CRB综合现货指数的短周期下行,但大周期仍处扩张状态,为CRB指数提供一定支撑,我们认为2022年大宗商品同比序列处于正值区间的较高位置,价格指数有望延续上行。原油作为最重要的大宗商品,2021年以来价格持续上涨。当前从供需层面来看,仍对原油价格有较强支撑。需求侧:全球新冠疫情减退,各国政府集中注意力于经济恢复,或能提振能源类消费;供给侧:俄乌冲突和国际制裁导致俄罗斯原油供给受阻,当前全美商业原油库存量已降至2020年以来低点。

道琼斯美国石油开发与生产指数2020年以来收益良好,估值维持较低水平

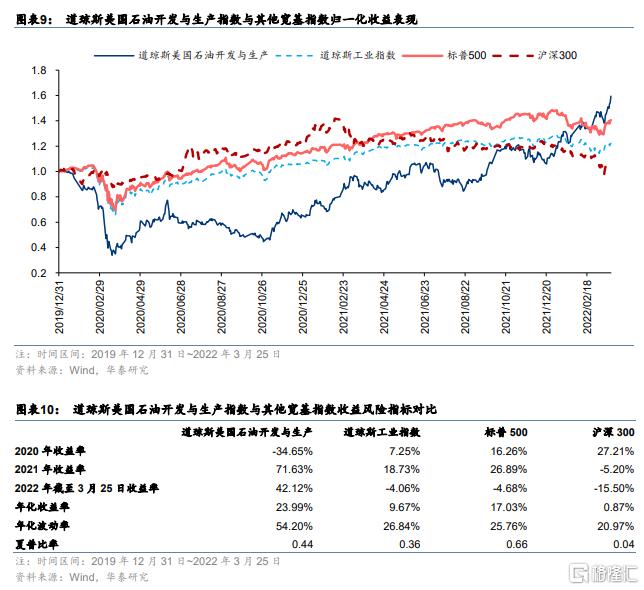

道琼斯美国石油开发与生产指数(DJSOEP.GI)精选美国市场上石油天然气勘探与生产、石油与天然气炼制销售、石油天然气储存运输、综合性石油天然气等石油产业链上的龙头企业,原油价格进一步上涨利好指数权重股业绩,进而驱动指数上行。与道琼斯工业指数、标普500和沪深300相比,2020年疫情以来道琼斯美国石油开发与生产指数年化收益率为23.99%,夏普比率为0.44,年化收益率优于三个宽基指数。从PB_LF和股息率的角度来看,当前道琼斯美国石油开发与生产指数的估值与三个宽基指数相比仍位于较低水平。

道琼斯美国石油开发与生产指数重仓成分股2021年盈利能力优秀

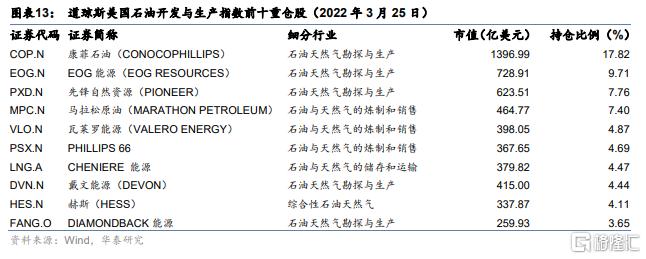

截止到2022年3月25日,道琼斯美国石油开发与生产指数前十重仓股持仓比例累计为68.92%,市值平均超过537亿美元,体现了对美国石油行业龙头的重仓持有。其中前四大重仓股的ROE和销售毛利率在2021年都有显著增长,达到历史较高水平,对公司股价形成较强支撑。

风险提示:本报告对历史数据进行梳理总结,历史结果不能简单预测未来。指数历史表现仅作为案例说明,不构成对指数及具体基金产品的投资建议,成份股介绍仅用于展示指数特色及编制思路,不构成对具体个股的投资建议。报告不涉及证券投资基金评价业务,所涉及到的基金产品信息均为公开客观信息。投资者应结合自身风险承受能力,充分考虑各种因素对基金产品业绩产生的影响,根据自身情况自主做出投资决策并自行承担投资风险。

当前从周期和供需角度看,原油价格有较强支撑

2022年商品短周期下行,但长周期仍处扩张状态

参考华泰金工深度报告《2022中国与全球市场年度预测观点》(2022.1.6),我们认为2022年大宗商品同比序列处于正值区间的较高位置,价格指数有望延续上行。

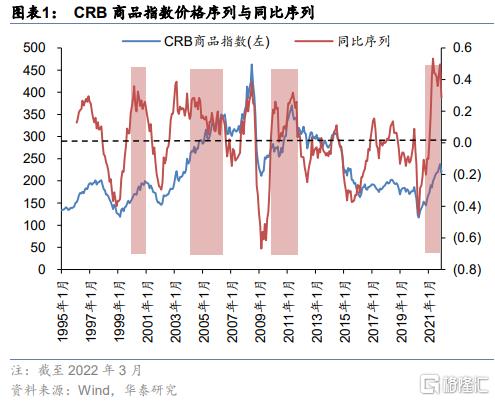

大宗商品的牛熊是实体经济景气度的直接反映,商品价格的长期上行代表了经济的需求强于供给,实体经济整体上行;反之,商品价格的长期下行代表经济的需求弱于供给,实体经济整体下行。本节我们将对CRB综合现货指数的三周期状态展开分析,考察大宗商品的价格趋势及投资机会,并进一步推断实体经济的需求与供给。

从下左图可以看出,对CRB综合现货的价格指数取同比之后,当同比序列向上或处于正值区间时,商品价格往往是上涨的。当前同比序列正处于顶部正值震荡区间,类似历史上2000年、2004-2005年、2010-2011年的情况。而在上述三个区间内,CRB指数同比序列在正值区间内下行,原始序列增速减缓,但大宗商品仍有较大概率录得正收益。

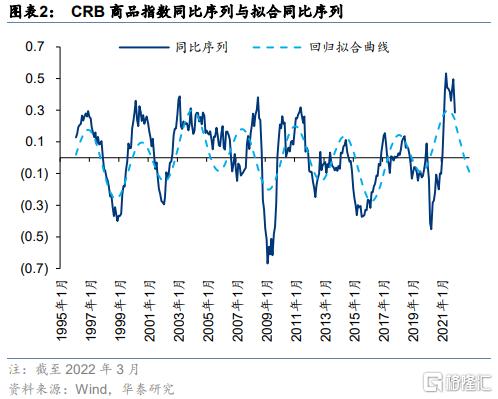

具体来看, CRB指数同比序列拆分出的三周期滤波在2022年表现不一:短周期和中周期下行但同比序列为正,说明短、中周期为CRB指数提供的支撑力度逐渐减弱;长周期位于上行顶部区间,为CRB指数提供一定支撑。三周期滤波的回归拟合结果显示,2022年CRB指数同比增速将持续下降,但长周期仍能够为指数提供一定支撑,大幅下行概率不大。且从历史周期状态来看,当前短周期下穿零轴、中周期在正值区间下行、长周期位于顶部的周期状态与2004-2005年区间类似,在该区间内大宗商品价格仍处于上涨状态,但同比增速有所回落,可从侧面支持这一观点。

2021年以来原油价格持续上行

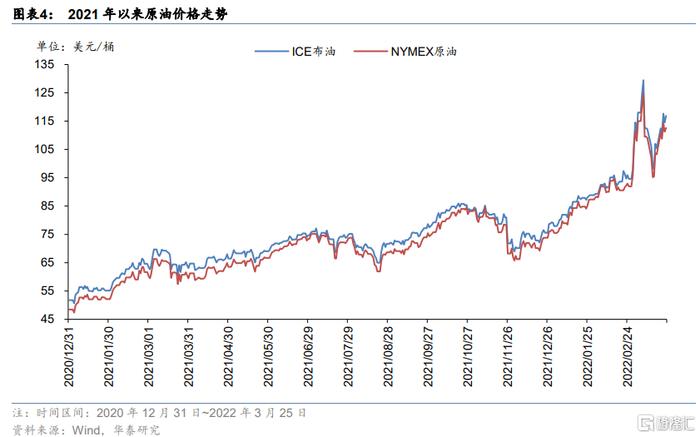

原油作为最重要的大宗商品,是工业生产的血液。如图表4所示,2021年以来,伴随着大宗商品的扩张周期,原油价格持续上涨。2021年,ICE布油和NYMEX原油涨幅分别为50.70%和55.82%。进入2022年,原油价格加速上行,2022年截至3月25日,ICE布油和NYMEX原油涨幅分别为49.90%和49.24%。

股票作为另外一类风险资产,2021年以来的表现则相对弱势。2021年,全球主要股票指数平均涨跌幅为11.85%,2022年截至3月25日,全球主要股票指数多数下跌,平均涨跌幅为-7.41%。

供需两端支撑当前原油价格

需求侧:全球新冠疫情减退,各国政府集中注意力于经济恢复,或能提振能源类消费

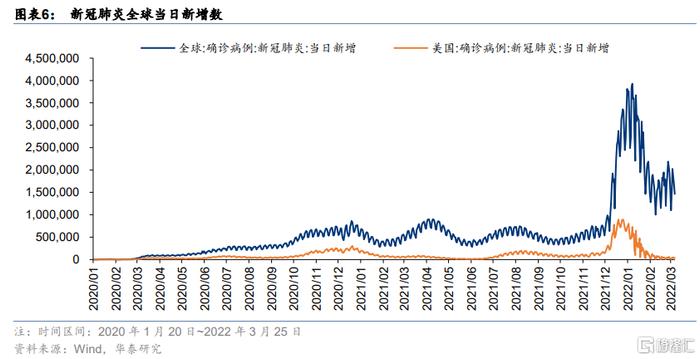

2021年11月后,新冠病毒新变异株奥密克戎开始在全球流行,并造成全球新一次确诊病例高峰。进入2022年,全球确诊病例大幅下降,疫情明显减退。在持续推动疫苗注射的前提下,欧美多国认为当前新冠疫情的威胁已降低,并逐渐放松了疫情限制措施。市场预期疫情对经济的负面影响将得到控制,因此制造业开始回暖。原油作为制造业的关键原料,市场需求持续扩张。

供给侧:俄乌冲突和国际制裁导致俄罗斯原油供给受阻

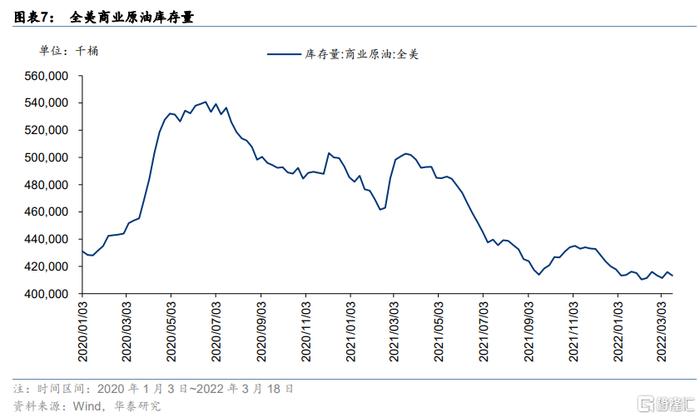

据Bloomberg,俄罗斯2021年实现原油出口2.3亿吨,中国、荷兰、德国、波兰分列前四位,我国对俄油进口依赖度13.9%,但荷兰、德国、波兰等中东欧国家对俄罗斯原油进口依赖度均超过25%。随着俄乌冲突升级,欧美联合将俄罗斯部分机构踢出SWIFT系统,意味着俄罗斯能源国际贸易及国际结算难度增加,对俄罗斯原油的供给造成影响。截至2022年3月18日,全美商业原油库存量也已降至2020年以来低点。

道琼斯美国石油开发与生产指数

道琼斯美国石油开发与生产指数编制方法

相比海外对冲基金,国内量化私募起步较晚,但近10年来发展迅猛,当前国内头部量化私募大多成立于2010年之后。国内量化私募发展历程大体可分为两个阶段:第一个阶道琼斯美国石油开发与生产指数由美国道琼斯公司编制,作为美国市场开发的GICS能源领域二级子行业指数,涵盖了美国市场中从事石油勘探、生产的企业,旨在反映美国石油开发和生产行业的整体表现。该指数发布于2006年4月28日,每季度调整一次,指数基点为100点。

指数2020年以来收益表现良好,估值维持较低水平

我们对比2020年以来道琼斯美国石油开发与生产指数与另外三个宽基指数的收益表现。如图表9和图表10可知,2020年道琼斯美国石油开发与生产指数受疫情冲击较大,收益表现不佳,2021年以来,随着经济复苏和疫情影响减退,指数持续走强,2021年收益率为71.63%,2022年截至3月25日收益率为42.12%。2020年以来,道琼斯美国石油开发与生产指数年化收益率为23.99%,夏普比率为0.44,年化收益率优于另外三个宽基指数。

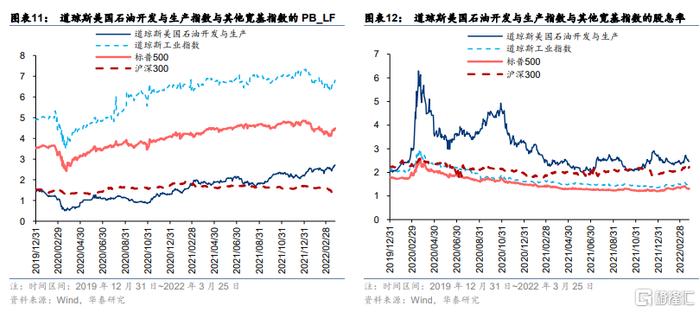

当前道琼斯美国石油开发与生产指数的PB_LF仅略高于沪深300,低于道琼斯工业指数和标普500。2020年以来,道琼斯美国石油开发与生产指数的股息率长期高于另外三个宽基指数。因此从PB_LF和股息率的角度来看,当前道琼斯美国石油开发与生产指数的估值仍位于较低水平。

指数重仓石油产业龙头股,经济上行期盈利能力优秀

从行业分布来看,截止到2022年3月25日,道琼斯美国石油开发与生产指数集中在石油天然气板块,前十重仓股约63%集中在石油天然气勘探与生产,约25%集中在石油与天然气炼制销售,剩余包括少量石油天然气储存运输(6%)、综合性石油天然气(6%)。前十重仓股持仓比例累计为68.92%,市值平均超过537亿美元,体现了对石油行业龙头的重仓持有。

接下来我们对指数的前4大重仓股进行分析。

康菲石油

美国康菲国际石油有限公司是一家综合性的跨国能源公司,总部地点位于美国休斯敦,康菲石油公司是由美国康纳和石油公司(Conoco)和菲利普斯石油公司(Phillips)于2002年8月30日合并而成立。合并后的新公司承袭了原来两家公司在能源行业共200多年的丰富经验和在石油领域包含深水勘探与生产技术、油藏管理和开发、三维地震技术、高等级石油焦炭改进技术和脱硫技术在内的优越技术。作为全美大型能源集团之一,核心业务包括石油的开发与炼制,天然气的开发与销售,石油精细化工的加工与销售等石油相关产业。

康菲石油公司是全美第三大石油公司,名列《财富》2020年世界500强第348位。康菲石油公司主要业务变迁如下:

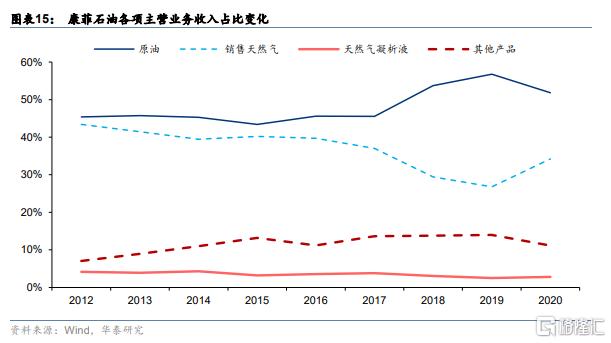

公司业务分布较为稳定。以美国三大页岩油产地为依托,业务聚焦在原油生产销售与天然气生产销售两大领域,平均48.14%的收入来源于原油业务,36.84%的收入来源于天然气业务。今年,原油业务呈扩张趋势,天然气业务相对收缩。天然气凝析液及其他产品收入占比较少。

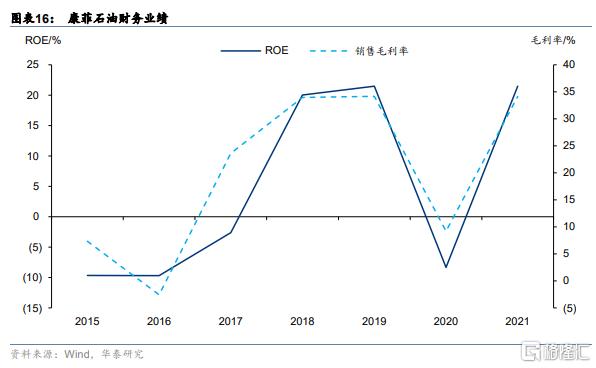

康菲石油公司财务业绩受国际油价影响,波动较大,2015—2016年油价下行阶段净资产收益率与毛利率相对低迷,2016—2019年宏观经济整体上行周期净资产收益率迅速上涨,达到15%以上,毛利率达到25%以上。2021年相比于2020年,受益于国际油价与经济周期的强相关关系,作为行业巨头,康菲的财务业绩迎来较大的增长。

EOG能源

EOG能源公司是一家最大的独立勘探石油和天然气公司,总部位于美国休斯敦。EOG能源公司是直接或通过国内经营的行销子公司或通过各种从事国际经营的子公司,从事在美国,加拿大和特立尼达主要生产盆地的天然气和原油勘探,开发,生产和行销。该公司的业务战略是通过控制所有经营和资本费用以最大化投资资本的回报。EOG能源业务板块变迁如下:

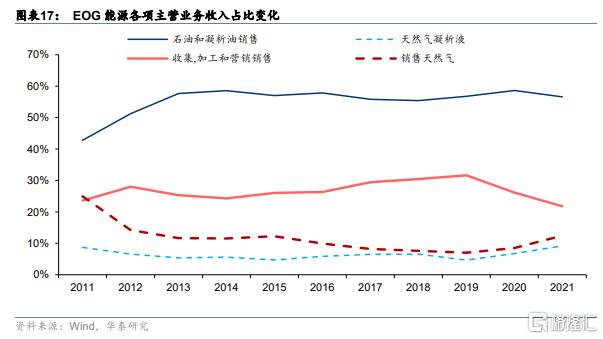

EOG能源收入来源主要集中在石油和凝析油销售,平均收入占比55.29%,其次为收集、加工和营销销售,平均收入占比26.64%。天然气销售业务收入占比相比早年有所下降,2011年与收集、加工和营销销售业务部门收入基本一致,2020年仅占比12.43%。天然气凝析液平均占比6.41%,历年收入占比基本稳定。

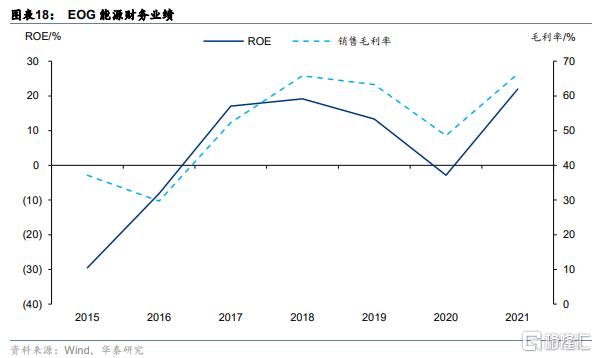

EOG能源财务业绩受国际油价影响,波动较大,2015—2016年油价下跌期,毛利率略微下降,但仍保持在约30%以上,油价上行后,毛利率与净资产收益率迅速上行,分别超过50%和13%,表明其在石油天然气勘探与生产细分行业中较强的竞争力。2021年,受益于国际油价与经济周期的强相关关系,其业绩得到进一步提升。

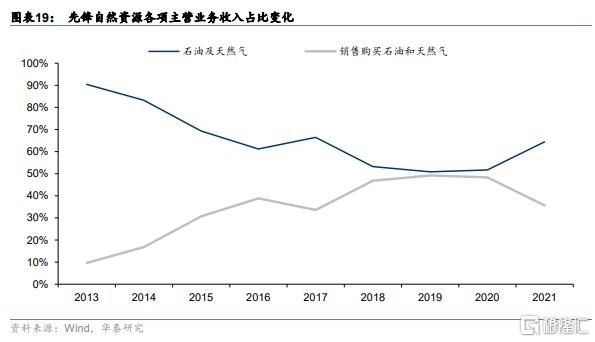

先锋自然资源

先锋自然资源公司是一个大型独立石油和天然气公司,专注于满足全球的能源需求。其强劲的生产能力和不断增长储量得益于其在美国的陆上勘探和生产。先锋公司的先进技术,战略性的做法以及综合化的服务模型使其成为得克萨斯州开发新资源的行业领导者。该公司是落基山脉和中部大陆地区最大的天然气运营商,拥有煤层气丰富的Raton盆地以及在德克萨斯州狭长地带的天然气田。先锋自然资源公司业务板块变迁如下:

先锋自然资源主营业务聚焦于石油及天然气、销售购买石油和天然气。近年来销售购买石油和天然气业务占比呈现上升趋势,2021年占比为35.63%。、

先锋自然资源在经济上行期业绩确定性强,在2017年~2019年业绩均有优秀表现,2021年,公司走出新冠疫情对原油需求的不利影响环境,ROE和销售毛利率均提升到历史较高水平。

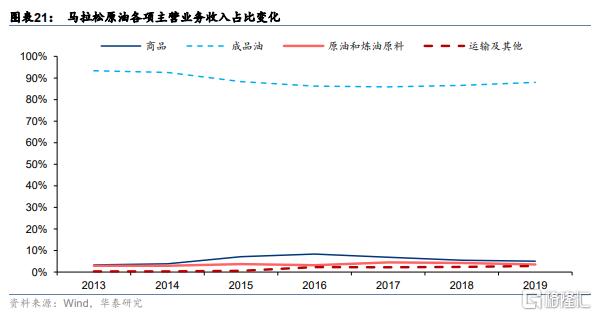

马拉松原油

马拉松原油公司(Marathon Petroleum)是在美国运输和营销石油产品的炼油厂,成立于1887年,总部位于俄亥俄州芬德雷。公司炼油、销售和运输业务都集中在中西部地区、墨西哥湾沿岸和美国东南地区。其包括6个工厂构成的炼油网络,一个终端运输系统以及零售批发业务,还包括马拉松品牌及马拉松石油全资拥有的零售业务子公司Speedway LLC及其经营的零售汽油业务和便利店。2020年,公司名列《财富》世界500强第48位。马拉松原油业务板块变迁如下:

马拉松原油主营业务聚焦于成品油销售,平均占据88.7%的收入份额。商品收入、原油和炼油原料销售、运输及其他收入份额均在6%以下,长年变化比较稳定。

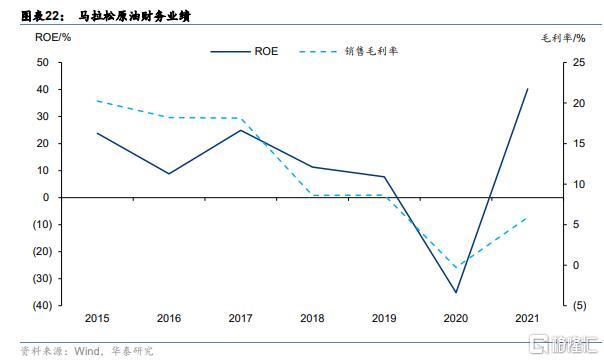

马拉松原油作为行业龙头, 2021年在全球疫情恢复、经济复苏的上升周期,业绩得到进一步提高,ROE达到近年来新高水平。

广发道琼斯美国石油A人民币跟踪道琼斯美国石油开发与生产指数,其基本信息如下:

风险提示

1) 本报告对历史数据进行梳理总结,历史结果不能简单预测未来。

2) 指数历史表现仅作为案例说明,不构成对指数及具体基金产品的投资建议。

3) 成份股介绍仅用于展示指数特色及编制思路,不构成对具体个股的投资建议。

4) 报告不涉及证券投资基金评价业务,所涉及到的基金产品信息均为公开客观信息。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有