本文来自格隆汇专栏:宏观芝道,作者:周君芝、谭浩弘

前言

8月中旬以来,美元指数快速反弹,并一度突破110的关口。美元指数上升的背后,是欧元兑美元自7月份以来再次跌破平价,以及非美货币的普遍贬值。

截至9月16日,美元指数自2022年初以来上升了14.0%,美元兑日元升值了23.9%,美元兑人民币升值了10.1%,美元兑欧元升值了12.8%,美元兑英镑升值了18.0%,美元兑澳元升值了7.0%。

本轮美元升值的背后推手是什么?面对110的关口,美元指数往后是继续向上还是回调?美元的波动又会对金融市场产生什么影响?这都是本文尝试回答的问题。

一、欧洲能源危机诱导美元快速升值

美元指数中,欧元的权重最大。本轮美元升值的一大重要推手正是欧洲能源危机,以及危机背后欧洲经济基本面的走弱。

俄乌冲突后,俄罗斯对欧洲的天然气供应大幅下降。近期俄罗斯方面更是表态将无限期暂停北溪一号管道的供气,欧洲能源危机愈演愈烈。最近,我们常常可以看到欧洲天然气价格(以荷兰天然气期货为例)与欧元汇率之间的紧密联动。即天然气价格越高,欧元兑美元越贬值。我们认为,能源价格与欧元汇率之间的联动,背后是投资者对能源危机冲击欧洲基本面的担忧。

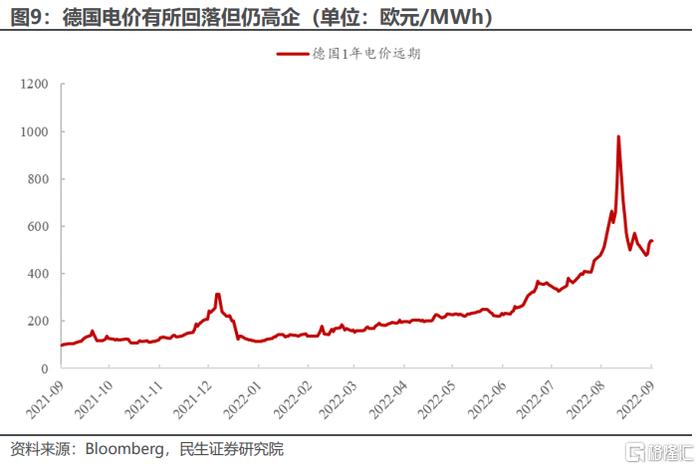

能源危机从两个方面冲击欧洲经济。第一,电力价格高企冲击了欧洲的消费和工业生产。

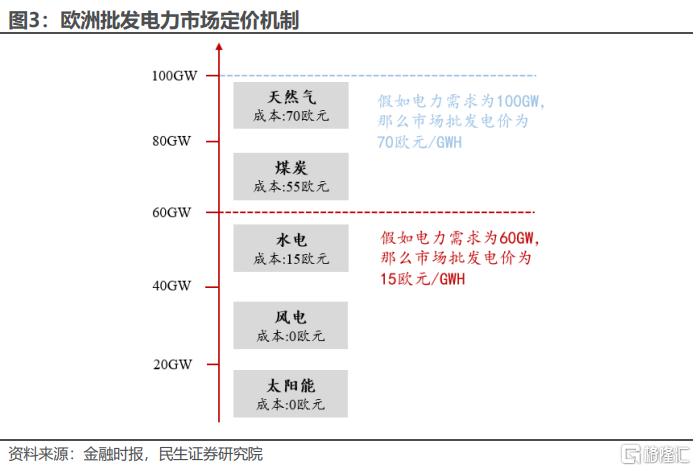

欧洲电力批发市场的定价设计是电力价格波动的放大器。

欧洲电力批发市场定价方式为“边际成本定价法”。这一定价方式类似于竞标,每一个发电商根据自己的成本进行报价。根据价格从低到高排序,最后一个满足总需求的发电商报价(边际成本)就是批发电价。天然气发电商的成本通常较高,往往成为“边际成本发电商”,因而可以说天然气价格决定了欧洲电力批发价格。

在这一制度下,低成本的绿色能源发电商(风电、太阳能等)同样可以收取高电价。高企的利润吸引了众多绿色能源的投资,促进欧洲绿色转型。但是,在绿色能源发电未能满足绝大部分的用电需求时,一旦天然气价格大幅上升,就会引起欧洲整体电价飙升。

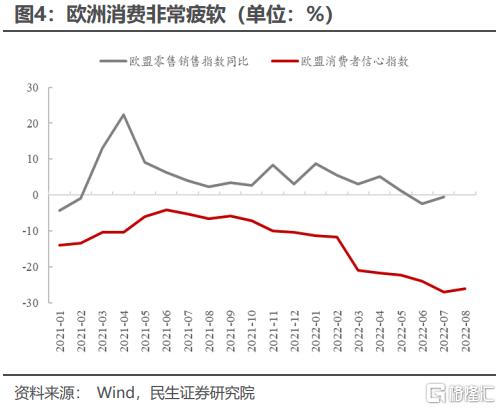

面对高企的电价,欧洲居民减少能源外的消费支出,欧洲企业缩减了工业生产。

居民端,高电价挤占了居民可用于其他消费的收入,消费者需求受打击。欧盟2022年7月零售销售指数同比增速为-0.5%,已经连续两个月为负;欧盟8月份消费者信心指数为-26,基本处于历史最低水平。

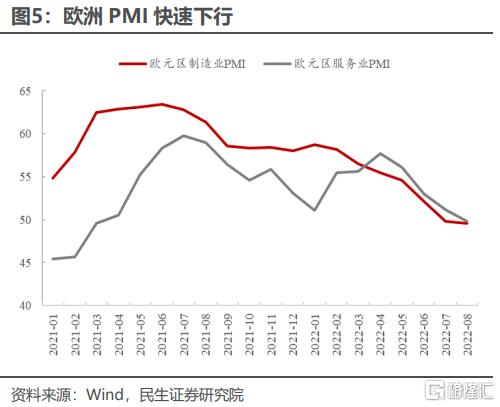

企业端,高电价推升了生产成本,很多企业不得不缩减生产,服务业商业活动也受限。8月欧元区制造业PMI为49.6,连续两个月处于收缩区间;8月欧元区服务业为49.8,2021年3月以来首次跌入收缩区间。

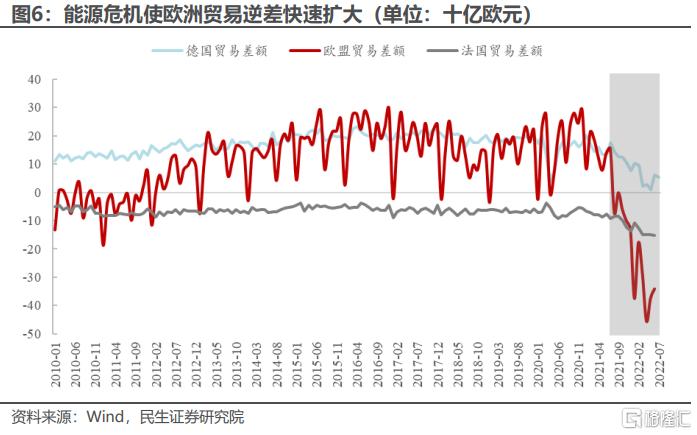

第二,高企的能源价格导致欧洲贸易逆差在扩大。欧洲严重依赖能源进口,高企的能源价格大大增加了欧洲的进口成本,欧盟各国贸易逆差扩大。目前,欧盟和法国的贸易逆差已经扩大至2000年以来的最高水平。德国长期处于贸易顺差状态,但2022年7月的贸易顺差也跌至54亿欧元。

二、欧美日货币政策差推动美元升值

美国加息节奏仍大幅领先于欧洲和日本,货币政策差距较大。

2022年3月以来,美联储已经累计加息225BP。同时,在Jackson Hole央行年会的讲话中,鲍威尔释放了9月会议加息75BP,以及将终点利率提高至4%以上的预期。

8月美国CPI数据再超市场预期,成为了鲍威尔鹰派讲话的数据验证。通胀数据公布后,市场已经完全消化了美联储9月加息75BP的预期,且部分投资者认为美联储将在9月加息100BP。截至9月19日,9月加息100BP概率为20%,加息75BP概率为80%,2022年底利率预期为4.23%。

欧洲方面,欧央行从7月份开始加息,截至目前已经加息125BP。假如美联储9月加息75BP,那么与欧央行之间的加息节奏差距仍有175BP。市场预期至2022年底,欧央行把政策利率提高至2.02%。也就是说,投资者预期美欧年底的政策利率差超220BP。

日本方面,日央行至今维持极度宽松的货币政策。由于日本通胀基本都是输入性通胀,市场预计年内日本央行不会进行加息操作。美联储每一次加息,都在扩大与日本之间的政策差距。

欧央行正快速加息以追赶通胀的步伐,但因市场对欧元区边缘国家债务水平的担忧,欧洲陷入“越加息,货币越贬值”的困境。

疫情以来,欧元区国家进行了大量的财政刺激,同样积累了巨额的赤字与债务。欧元区边缘国家,如意大利,近两年债务到期压力较大。在低利率环境下,这些国家可以低成本地借新还旧;一旦利率快速上行,投资者对其债务压力的担忧便开始升温。

每次市场对欧洲的加息预期上升时,我们都可以看到意大利与德国的国债利差走阔,背后反映的是投资者对持有意大利国债要求更多的信用溢价。

2022年以来,意德利差已经从138BP扩至225BP,已经接近疫情2020年爆发之初的水平。当意德利差走阔的时候,我们通常可以看到美元兑欧元升值,体现的是市场对欧洲债务危机的担忧。

三、美元指数110后往哪去?短期回调

欧洲所面临的能源危机是这一轮美元上涨的短期助推因素。近期欧盟酝酿的一系列电力市场干预政策,或将缓解市场对欧洲能源问题的担忧。

9月14日,欧盟公布了对电力市场的紧急干预草案,其中主要包括三大措施。

第一,降低欧盟成员国的电力需求。具体是降低用电高峰时间5%的电力消耗,并在2023年3月31日前,降低各成员国至少10%的总电力需求。

第二,对发电商设置暂时性的收入上限以补贴消费者。由于欧洲电力市场采用“边际成本定价法”,电价往往被发电成本较高的天然气发电商所决定。可再生能源、煤炭、核能等发电商因成本较低,发电利润非常丰厚。欧盟计划将发电商收入上限设置为180欧元/MWh,超过180欧元的部分由政府获得。这实际上是欧洲政府把低成本发电商的一部分利润补贴给电力消费者者。

第三,向油气、煤炭等企业收取“团结献金”(Solidarity Contribution),并用于补贴消费者。这一措施已经不局限于发电商,而是涉及到从能源危机中获利的能源公司。欧盟建议对这些公司2022年度利润中超过过去三年均值20%的部分收取“献金”。

措施一主要作用于电力需求端,对压制欧洲过高的电价有一定作用。措施二和三并不直接作用于电力市场,但是增加了电力消费者(包括企业和居民)的收入,一定程度上缓解了经济衰退的担忧。

电力市场干预政策后续的进展还需要关注9月底欧盟会议。若政策成功落地,或意味着欧洲能源危机短期内“高点已过”,其对美元升值的推动作用也会减弱。

技术面上,由于美元多头持仓过于拥挤,短期内美元存在回调的动能。

历史经验上,美元指数的投机性看多水平往往领先于美元指数见顶。

ICE美元指数非商业净多头持仓数量在7月末录得40535张的阶段性高点,这一水平和2008、2010、2019年的高点相当,当前这一数据小幅回落至36107张。同时,8月初ICE美元指数非商业空头持仓占比录得15%的阶段低点,和历史上的低点水平均非常接近,当前这一数据已经回升至26.8%。

也就是说,技术指标显示美元指数的看多情绪拥挤程度正从高点回落。经验上,这往往是美元指数短期见顶的信号。

四、美元指数110后往哪去?中长期仍强势

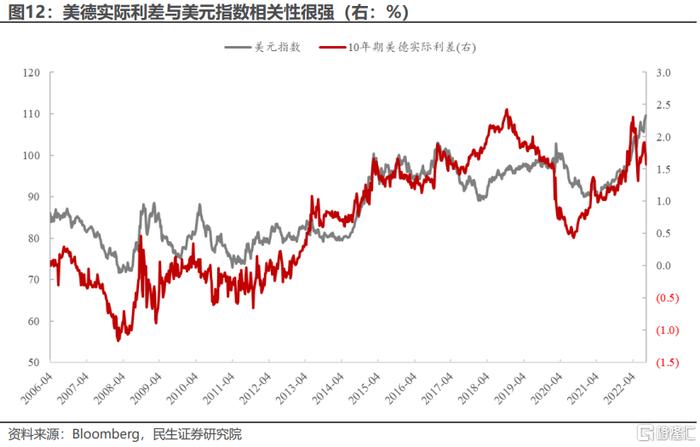

在中长期的角度,美欧(以德国为代表)之间长端国债的实际利差和美元指数之间有着很强的相关性。

实际利率等于名义利率减去通胀预期。这一指标已经包含了经济基本面、货币政策、通胀、信用风险等诸多因素,因此实际利差对于美元的解释力度要比大多数的单一指标更强。

我们认为,未来美欧实际利差可能会进一步走阔。背后的原因在于美国加息空间要比欧洲更大,且欧洲长期通胀预期面临上行风险。

货币政策层面,美国加息空间大于欧洲,未来美欧政策差距或进一步扩大。

因劳动力市场供需失衡,美国正受高工资增速困扰。对于美国来说,老年人退出劳动力市场、移民数量降低等问题难以短时间解决。这意味着,劳动力供给短板或将继续存在,从而继续支撑工资增速以及通胀增速。在这种情况下,我们认为美国本轮加息周期恐长于市场预期。

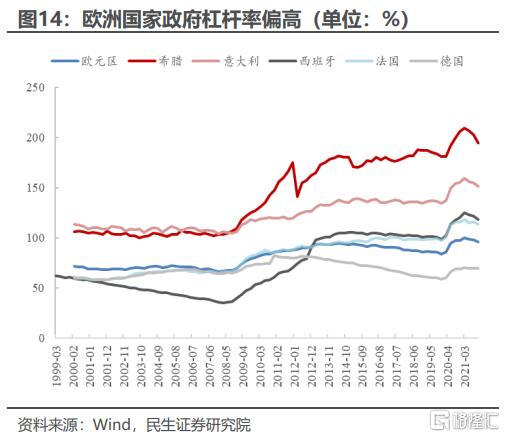

欧洲更多面对的是输入性通胀,其自身经济动能要弱于美国。同时,欧元区多数国家的政府杠杆率都高于欧债危机时期,这一问题一方面限制了欧央行加息的空间,另一方面更是令欧元“越加息,越贬值”的困境难以解决。

通胀预期层面,我们发现欧洲短期通胀预期比美国要高得多。在能源问题的持续影响下,较高的短期通胀预期可能变得根深蒂固,欧洲面临长期通胀预期失控风险。

从更长的时间维度看,美元指数背后是全球的贸易周期。随着欧美等主流发达国家需求的减弱,以及逆全球化因素的不断出现,全球贸易增速的下滑可能带动美元升值。

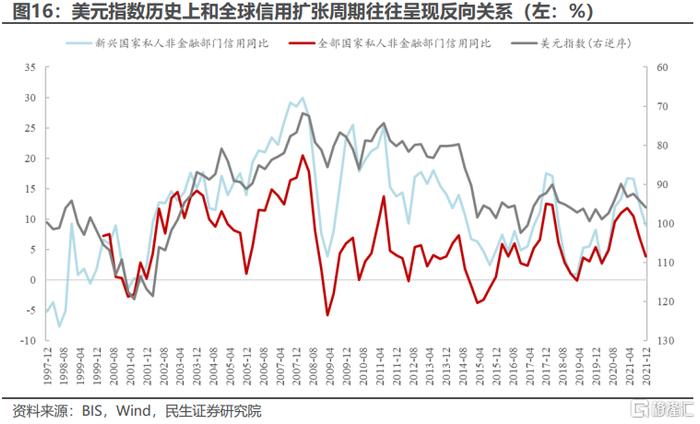

一个有趣的现象是,美元指数历史上和全球信用扩张周期往往呈现反向关系。也就是说,当全球信用扩张增速上升的时候,美元贬值,反之亦然。在2004、2008、2011、2018和2020年,美元指数的阶段性底部,恰恰对应了全球私人非金融部门信用扩张增速的阶段顶部。

全球“信用周期”的背后,实际上是贸易周期。

在全球产业链分工极为细化的今天,一件商品从生产到进行国际贸易,往往意味着上下游数十家企业的联动。这一过程中,若大多数公司都需要为自己的生产流程融资,那么信用扩张的规模往往是这一商品最终销售价值的数倍。也就是说,国际贸易的“信用杠杆”很高,这也是为什么贸易周期总是与信用周期对应。

因此,我们看到全球(以OECD国家为例)商品出口占GDP比重与美元指数之间同样呈现显著的负相关关系。

疫情之后,由于欧美国家的大规模财政刺激, 2020年4季度全球商品出口额已经超越了疫情前(2019年4季度)的水平,全球出现了新的“贸易高峰”。

进入2021年2季度,欧美需求在财政刺激带来的脉冲式上涨后逐渐回落。美国ISM 制造业PMI和Markit制造业PMI分别在2021年3月和2021年7月见顶,而美元指数也在2021年6月开始触底回升。

展望未来,由于欧美快速地收紧货币政策,经济下行或仍是未来的海外宏观主线之一,需求下行将带动贸易增速的下行。同时,后疫情时代,海外各国纷纷强调“供应链安全”。这一趋势对于国际贸易来说,同样是“逆风项”。因此,我们认为在贸易周期下行的环境下,美元指数中长期上行动力较强。

风险提示

1)海外地缘政治风险。如果俄乌冲突加剧,可能会深化欧洲能源危机,从而对欧元汇率和欧洲经济基本面产生额外冲击。

2)对美联储货币政策理解不到位。可能会误解美联储对企业债务风险的反应函数。

3)美国通胀失控风险。若美国中长期通胀预期失控,美联储紧缩步伐还将超预期加快。这将引起资本市场动荡。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有