继2018年11月《商业银行互联网贷款管理办法(征求意见稿)》下发征求意见之后,《商业银行互联网贷款管理暂行办法》(下称《暂行办法》)日前已有新版本,业内预测正式文件有望在2020年农历新年前后下发。

银行独自开展或者与第三方合作开展互联网贷款业务应当遵循小额、短期的原则。单户个人信用贷款授信额度应当不超过人民币30万元,个人贷款期限不超过一年。

《暂行办法》规定商业银行不得以任何形式为无放贷业务资质的合作机构提供资金用于发放贷款,不得与无放贷业务资质的合作机构共同出资发放贷款。

核心内容:

——互联网贷款定义

互联网贷款,是指商业银行运用互联网和移动通信等信息通信技术,基于风险数据和风险模型进行交叉验证和风险管理,线上自动受理贷款申请及开展风险评估,并完成授信审批、合同签订、放款支付、贷后管理等核心业务环节操作,为符合条件的借款人提供的用于借款人消费、日常生产经营周转等的个人贷款和流动资金贷款。

商业银行线下进行贷款调查、风险评估和预授信后,借款人在线上进行贷款申请及后续操作的贷款,以及商业银行以借款人持有的房屋等资产为抵押物发放的贷款,不算互联网贷款。

——贷款期限与额度

商业银行办理互联网贷款业务,单户个人信用贷款授信额度应当不超过人民币30万元。个人贷款期限不超过一年。

对期限超过一年的流动资金贷款,至少每年对该笔贷款对应的授信进行重新评估和审批。

——与第三方贷款合作

银行贷款合作是指在互联网贷款业务中,与商业银行在营销获客、联合贷款、风险分担、信息科技、逾期催收等方面开展合作的各类机构,包括但不限于银行业金融机构、保险公司等金融机构和融资担保公司、电子商务公司、大数据公司、信息科技公司、贷款催收公司以及其他相关合作机构等非金融机构。

商业银行应当向借款人充分披露自身与合作机构信息、合作类产品的信息、自身与合作各方权利责任,避免客户产生品牌混同,按照适当性原则充分揭示合作业务风险。

商业银行应在借款合同中以醒目方式向借款人充分披露合作类产品的贷款主体、实际贷款年利率、年化综合资金成本、还本付息安排、逾期催收、咨询投诉渠道等信息。

互联网贷款业务模式涉及与外部机构合作的,核心风控环节应当由商业银行独立开展且有效,不得将授信审查、风险控制、贷款发放、支付管理、贷后管理等核心业务环节委托给第三方合作机构。与合作机构涉及数据交互行为的,应当采取切实措施,实现敏感数据的有效隔离,保证数据交互在安全、合规的环境下进行。合作机构包括但不限于银行业金融机构、保险公司等金融机构和融资担保公司、电子商务公司、大数据公司、信息科技公司、贷款催收公司以及其他相关合作机构等非金融机构。

除联合贷款的合作出资方以外,商业银行不得将贷款发放、本息回收、止付等关键环节操作交由其他合作机构执行,应当要求合作机构不得以任何形式向借款人收取息费,并在书面合作协议中明确。

商业银行不得接受合作机构直接和变相的风险兜底承诺。

——联合贷款

联合贷款,是指商业银行与具有贷款资质的机构按约定比例出资共同发放的贷款。商业银行应当对单笔贷款出资比例实行区间管理,与合作方合理分担风险。商业银行应当独立对所出资的贷款进行风险评估和授信审批。

银行对联合贷款合作机构选择,应重点关注合作方资本充足率水平、杠杆率、不良贷款率、贷款集中度及其变化,审慎确定联合贷款合作机构名单。

——贷款支付

业银行应当按照借款合同约定,对贷款资金的支付进行管理与控制,不得通过合作机构进行贷款支付。

——担保增信

商业银行不得接受合作机构直接和变相的风险兜底承诺。商业银行不得接受无担保资质和无信用保证保险资质的合作机构提供的直接或变相增信服务。商业银行与有担保资质和有信用保证保险资质的合作机构合作时应当充分考虑上述机构的增信能力和集中度风险。

——催收合作

商业银行不得委托有暴力催收等违法违规记录的第三方催收机构进行贷款催收。发现合作催收机构存在暴力催收等违法违规行为的,应当立即终止合作,并将违法违规线索及时移交相关部门。

银行互联网贷款突飞猛进 未来需要单独监测

目前银行在财报数据中并未单独披露互联网贷款数据,银行发放的个人贷款中,主要分为房贷、信用卡、消费贷等类型。以零售之王招商银行为例,其零售贷款主要分为小微贷款、个人住房贷款、信用卡贷款等。“宇宙行”工商银行的个人贷款分为个人住房贷款、个人消费贷款、个人经营性贷款和信用卡透支。

近年来,由于通过互联网渠道或者与第三方合作模式发放的个人贷款越来越多,这部分贷款数据主要归纳到个人消费贷款中。

建设银行2016年个人消费贷款余额为873亿,到了2018年底,这一数据猛增到2148亿。农业银行2016年底个人消费贷款余额为1191亿,2018年增加到1580亿。招商银行2016年和2018年底的数据分别为641亿和1054亿。

近年来发展迅速的平安银行个人消费贷款余额从2016年底的1771亿增加到了3258亿。

地方城商行中,以天津银行为例,其2016年底个人消费贷款余额为102亿,到了2018年底达到779亿。上海银行2016年底和2018年底这一数据分别为277亿和1575亿。

无论是国有五大行,还是股份制银行和城商行,近年来都发力个人消费贷款业务。

上海银行推出了在线个人消费贷款业务“快线贷”,2018年底互联网消费贷款余额1095亿元,与全部个人消费贷款余额1575亿相比,占了70%。针对消费金融业务,上海银行提出“完善与外部渠道合作管理,业务发展更加聚焦头部企业,深化与汽车、电商等重点消费领域行业领先机构合作,固化‘走出去’营销管理机制,做深做透核心合作伙伴,提升业务规模。”

按照《暂行办法》要求,未来商业银行应当建立健全互联网贷款风险治理架构,应当在总行层面对互联网贷款业务实行集中运营和统一管理,将互联网贷款业务纳入全面风险管理体系,建立健全适应互联网贷款业务特点的风险管理制度、内部控制机制、网络信息系统和安全防护措施,有效识别、评估、监测和控制互联网贷款业务风险。并制定互联网贷款业务的风险管控指标,包括但不限于互联网贷款限额、联合贷款限额、联合贷款出资比例、合作机构集中度等。

根据上市的41家银行公布的数据显示,有34家披露了个人消费贷款数据,2018年底,这34家银行个人消费贷款余额为3.24万亿,其中相当部分未来将划归到互联网贷款业务类别中。

互联网贷款业务将更加透明化和规范化

虽然近年来银行独自开展或者与第三方合作开展的互联网贷款规模猛增,但是银行与第三方合作的方式也多种多样,对照即将发布的《暂行办法》,很多银行需要对以前的合作模式进行调整。

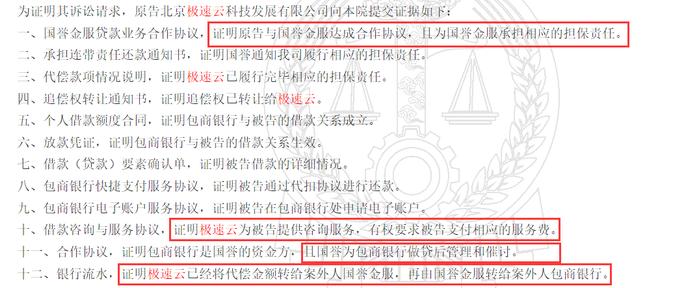

2019年6月,中国裁判文书网公布了一起案例,披露了北京极速云科技发展有限公司(简称极速云)与包商银行在合作贷款中的一些详情。

根据判决书显示,朱某坚经过极速云与国誉创富国际金融服务(深圳)有限公司(简称国誉金服)共同推荐,向包商银行借款50万元,利率10%,极速云为以上贷款提供担保。贷款到期后,朱某坚没有按时归还贷款。极速云要求朱某坚归还50万贷款本金,并按照15%的年利率支付利息和违约金。

根据法院调查,在此次贷款中,极速云将有贷款需求的朱某坚推荐给国誉金服,国誉金服再推荐给包商银行。包商银行是最终资金提供方,极速云承担连带担保责任。

朱某坚违约之后,极速云将代偿金额转给国誉金服,再由国誉金服转给包商银行。

按照《暂行办法》,商业银行不得接受合作机构直接和变相的风险兜底承诺。而极速云实际上进行了担保兜底。极速云显然也没有担保资质。

按照《暂行办法》,商业银行不得将贷款发放、本息回收、止付等关键环节操作交由其他合作机构执行。此案例中,本息回收环节也显然是交给了极速云执行。

按照《暂行办法》,合作机构不得以任何形式向借款人收取息费,并在书面合作协议中明确。而在此案中,极速云与朱某坚签订了《借款咨询与服务协议》,并要求其支付相应的服务费。

对照《暂行办法》,银行不得将贷后管理等核心业务环节委托给第三方合作机构。根据法院判决书显示,国誉金服为包商银行做贷后管理和催讨。

很显然,此案中,包商银行只是提供了资金,本息回收、贷后管理等等都交给了第三方执行,而且由第三方提供了风险兜底承诺。

可以预期,《商业银行互联网贷款管理暂行办法》一旦发布,不但对银行开展业务进行了规范,也提高了第三方的门槛。使得互联网贷款有法可依,也为跟银行合作的第三方服务机构等都带来了空间和挑战。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有