上周五(3月10日),广东省药品交易中心发布《广东联盟双氯芬酸等药品集中带量采购(第一批)拟中选/备选结果的通知》,至此,历时近半年,迄今品种最多、规模最大的11省药品联采总算靴子落地。

广东联盟自成立那天起就自带流量,原因之一或在于敢碰“硬钉子”——本次集采所涉及的276个品种横跨化学药、生物制品、大输液,更是以许多“新面孔”挑战集采的边界。

比如这次备受关注的三类集采“首秀”产品:

生长激素:畅销的水针剂型全员放弃,粉针金赛药业降幅第一。

血液制品:重组人凝血因子Ⅷ由外企包揽,就此改写血制品竞争格局。

利妥昔单抗:生物类似药集采按下启动键,信达靠超额降幅逆袭,原研罗氏压力巨大。

带量采购像一个深水区的漩涡,一旦有新品种、新价格被卷入,其他地区的同步只是时间问题。因此,盘点此次带量新品种的中选结果,或许对后来者有一定参考意义。

*注:下文未注明的降幅均是与限价相比,仅供参考,以官方发布为准。

生长激素:水针剂型全员“弃标”,粉针剂型金赛降幅第一

本次集采被纳入的重组人生长激素,从夏天到冬天又到春天,话题热度几乎火了一年。

生长激素是用来促进生长的一种激素,是国际上当前用于小儿先天性身材矮小的最佳治疗药品。

其中最有代表性的企业就是长春高新,自去年5月集采消息传出,彼时刚创出2000亿新高的市值突遭闪崩,此后更是屡屡遭到跌停暴击,股价至今损失过半有余。

市场主力品种“全员弃标”,院外市场之争成重头戏

从剂型来看,生长激素分为粉针、水针、长效水针三种,临床先进性依次递增。其中水针是市场上风头正劲的产品。

▲三种剂型生长激素对比,来自公开信息

▲三种剂型生长激素对比,来自公开信息本次集采,选择了其中的粉针和水针2种剂型,包括3个水针注射液和10个冻干粉针剂。

其中的水针产品,长春高新、安科生物在申报产品环节双双放弃,不打算参与这场游戏。诺和诺德则以报量最低(仅占比总量0.8%)厂家的身份报名上场,估计本来是打算搏一搏,但在最终报价环节,降幅力度不足,同样自弃出局。

全员放弃水针的部分原因:

一是水针产品有很大临床优势,而且竞争并不激烈,厂家都不舍得降价。

二是此次公立医院报量不多,为此大幅降价影响全局,得不偿失。

全员弃标之后,水针领域的院外市场之争或将成为重头戏。毕竟长春高新曾表示:公司生长激素30%以下在公立医院销售,70%以上在其他合作医疗机构销售。

粉针金赛降幅第一,安科生物报量第一但降幅不高

排除水针,此次集采拼杀的战场集中在粉针。

具体来看:

金赛药业以全场最高降幅(达52%),将3款粉针全部送入中选名单,27%的报量或可全部拿到手里。

上海联合赛尔2款产品全部拟中选,降幅均为29%。

中山未名3款粉针全部拟备选,降幅均在18%左右。

安科生物2款粉针降幅均不足20%,落入拟备选,全场第一的报量(54%)恐怕要拱手让人。

▲广东药品交易中心公示:重组人生长激素中标情况

▲广东药品交易中心公示:重组人生长激素中标情况据公开资料,粉针在金赛药业收入来源中占比较小,仅在8%-9%之间。此次金赛拿出一个相对较小的品种冲刺联盟集采,既能打开市场、又获得更多的入院门票,应该是非常聪明的策略。

血制品:降幅最高近50%,诺和诺德“光脚”逆袭

血液制品也是首次进入集采。

根据1月份公布的集采文件,此次血液制品集采包括静注人免疫球蛋白(pH4)、人免疫球蛋白、重组人凝血因子Ⅷ、人纤维蛋白原、人血白蛋白五个品种。不过,从集采现场来看,其他4个品种并未出现,这次的竞争主要集中在人凝血因子这一品种上。

凝血因子是治疗血友病主要药物,血友病是一种遗传性凝血功能障碍的出血性疾病,其中因缺乏凝血因子VIII因子而导致的甲型血友病患者占总数的80%-85%。

按照最高申报价计算,本次人凝血因子Ⅷ集采市场规模约为1.2亿元。以体重50公斤血友病患者为例,每月隔日用药1.5支,集采后每月可节约3.7万元。

血制品首入集采:规则温和,无需竞价

血液制品由于原料稀缺,难以复制仿制药“以量换价”逻辑,此次集采中,被单独列出,自成一门类,规则上最为温和:只要报出当前市场最低价,就能获得100%预报量和分配量,无需竞价。

“特殊待遇”还不止于此。从公示来看,人凝血因子Ⅷ 最高有效申报价410.6元/瓶,较此前联盟省份有记录的最新中标价提升3.69%,限价高于此前中标价,这在此前的集采项目中几乎绝无仅有。

同时,血制品集采对企业数量没有限制,中选即可获得首年预采购量100%。在这种温和的中选规则下,给了企业最大的让步,也会导致降价意愿、力度有限。

神舟细胞退出竞争,诺和诺德“光脚”逆袭

中选企业方面:

诺和诺德3款产品全部中标,降幅全场最高,达48%。值得注意的是,诺和诺德在报量单上的数字是0,属于妥妥的“光脚选手”,此番报出最高降幅也算是魄力之举,不放过这个逆袭拿下11省市场的好机会。

瑞士Baxalta三款产品全部中标,降幅接近30%。

拜耳是全场报量最高的企业(占比总量61%),但在报价环节似乎没有“倾尽全力”,三款产品全部落入第二档拟备选,降幅均为22%。

▲广东药品交易中心公示:重组人凝血因子Ⅷ中标情况

▲广东药品交易中心公示:重组人凝血因子Ⅷ中标情况另外,在报量单中出现的唯一一家国内企业神舟细胞,并未出现在中选名单中,或是选择放弃联盟院内市场。

2021年7月,国内神州细胞注射用重组人凝血因子Ⅷ(安佳因)获批,属于市场后来者。

此外,此次集采中重组人凝血因子IX的三个品规产生了拟备选结果,由西班牙Wyeth Farma S.A.获得。由于是独家品种,相比最高有效申报价,降幅仅在5%左右。

需要注意的是,血制品、生长激素都有一个共同特点——目前暂无一致性评价,血制品行业又尤为特殊,广东联盟模式能否全国推广,目前争议很大。

生物类似药:集采第一枪打响,刚刚崛起就“开卷”?

千呼万唤的生物类似药集采,这次终于落于广东。

自去年胰岛素专项国采之后,大家都在猜想,集采已经涉足生物制品,这或许意味着生物类似药可能将按“仿制药”进行管理,刚刚腾飞便要面临价格下降的命运。

至于为什么选择利妥昔单抗?或因为这是国产生物类似药领域盛开的第一朵“玫瑰”——不仅是进入中国的第一个单抗,也是国内最先获批的生物类似药品种。

利妥昔单抗国内原研垄断局面才刚刚被打破3年:

2019年2月,复宏汉霖的汉利康获批上市,2021年,最新财报显示销售收入约5亿元,授权许可收入约1040万元。

2020年10月,信达生物开发的达伯华获批上市。2021上半年,包含利妥昔单抗在内的三款生物类似药共销售近4.6亿。

这一次,罗氏、复宏汉霖、信达生物三家都报名参加集采,有人做好了准备奋力一搏,也有人降价力度不足,欣然离席。

信达降幅60%翻身逆袭,罗氏再受打击

根据公开中标情况:

信达以886元/瓶中标10ml规格,降幅接近60%,以其1.39%的报量来看,算是紧紧抓住了集采入院的机会,成功逆袭。

罗氏一大一小两种规格产品全部落入拟备选名单,均降幅16%。其63.5%的报量或被信达部分瓜分。

复宏汉霖以1117元/瓶的价格拟备选小容量规格,降幅48%;但另一款大容量产品落标,或是无法接受限价。

▲广东药品交易中心公示:利妥昔单抗中标情况

▲广东药品交易中心公示:利妥昔单抗中标情况在2019年之前,罗氏的美罗华作为“三驾马车”之一,在中国热销了近20年,但在复宏汉霖的汉利康上市之后,美罗华已经连续两年双位数下滑。此次集采,本应是罗氏力挽狂澜的好机会,但却因降幅不足再丢市场。

此外,华兰生物、三生国健、南京优科生物、浙江特瑞思药业、深圳万乐药业、上海生物制品研究所等近10家企业正在研发路上,虎视眈眈的准备抢占市场。对于罗氏来说,昔日美罗华的销量神话或就此没落,情况不可谓不危及。

生物类似药集采,下一个会是谁?

去年2月18日,CDE发布《生物类似药相似性评价和适应症外推技术指导原则》,被业界普遍认为生物类似药的“一致性评价来了”,更是为日后的带量采购修桥铺路。

据报道,我国有近500种生物类似药在研,到2022年预期有近50款上市。同时也存在靶点集中的问题,竞争不言而喻。

比如“药王”修美乐,在原研艾伯维专利过期后,国内药企纷纷涌入。截至目前,已有七家公司生物类似药获批。这还没完,还有十几家的产品处于临床阶段,未来少不了一场腥风血雨的厮杀。

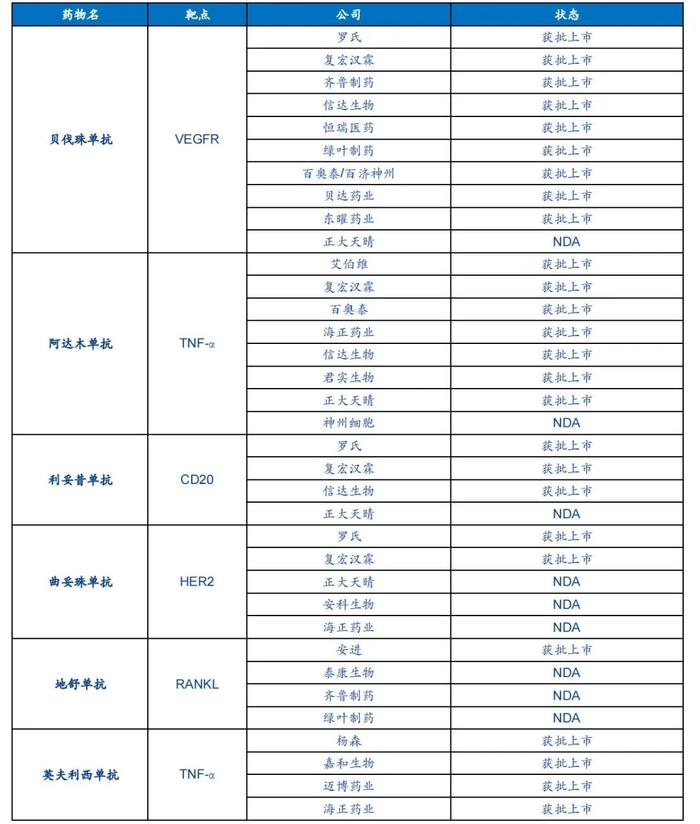

此外,已满足集采“1+3”条件、有可能在今明两年迎来集采的生物类似药还包括:

贝伐珠单抗:原研罗氏,在国内已获批用于治疗非小细胞肺癌、结直肠癌、胶质母细胞瘤和肝癌。

曲妥珠单抗:原研罗氏,可用于HER2阳性早期乳腺癌、HER2阳性转移性乳腺癌、HER2阳性转移性胃癌。

地舒单抗:原研安进,可用于骨质疏松症、前列腺癌等。

英夫利西单抗:原研杨森,用于治疗中重度活动期类风湿关节炎。

中国十年磨一剑的才稍有崛起之势的生物类似药领域,就这样“卷起来了”。

▲国内生物类似药获批情况,来自:安信证劵,截至今年2月

▲国内生物类似药获批情况,来自:安信证劵,截至今年2月头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有