(报告出品方/作者:海通证券,梁中华)

1.美国泡沫的“起”和“落”

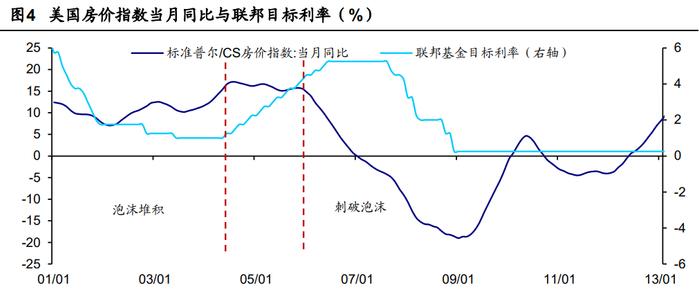

宽松的流动性环境、政策鼓励下的购房需求,共同助推了美国 2002-2006 的房价泡 沫。一方面,2001 年 9-11 事件和互联网泡沫破灭后,为预防经济衰退,美联储不断降 息,在宽松的货币政策下,房贷条件被不断放松,而资产证券化将贷款的风险从银行转 移至两房等金融机构,又进一步鼓励了银行发放抵押贷款。另一方面,2001 年起小布什 政府推出多项政策,旨在提高低收入阶层住房自有率,包括为无首付家庭提供抵押贷款 的美国梦首付法案(American Dream Downpayment Act)、零首付倡议 (Zero-Downpayment Initiative)、家庭经济适用房税收抵免、增加住房贷款担保等政策, 这使得美国居民,尤其是低收入家庭的购房需求日益增加。

从 2000-2006 年,美国的房地产市场十分繁荣,居民的住房拥有率上升至 69%的历 史最高点,而房价指数也增长了 64%,尤其是 2004-2006 年,当季同比增速持续高于 10%。但从房价租金比和房价收入比来看,这两个衡量地产泡沫程度的指标在 2006 年 也达到了最高值,这说明美国的房价被严重高估了。

从区域来看,东西海岸的加州、佛州是泡沫最严重的区域。一般认为房价收入比在 4-6 倍之间的房地产市场是健康的,超出这一比例则说明房价过高、存在泡沫,从 2006 年各州的房价收入比来看,房价收入比高于 8 的地区集中在加利福尼亚和佛罗里达,而 其他地区的房价相对来说还在合理区间。这两个地区房价过高,一是因为经济发达、需 求旺盛,但建设成本过高、供给相对短缺,二是因为这两个区域的海外投资者较多。

加息刺破了房地产泡沫。2004 年起,美联储为抑制通胀而收紧货币政策,自 2004 年 6 月至 2006 年 6 月连续 17 次加息,基准利率由 1%提高至 5.25%,这限制了居民新 增贷款,从而使得购房需求明显减弱,刺破了堆积已久的房地产泡沫,造成房价的下跌。 2007 年开始,美国房价从高位一路走低,至 2008 年末,全国 OFHEO 房价指数下跌 8.5%,而衡量 20 个大中城市的标准普尔/CS 房价指数下跌 24.5%。

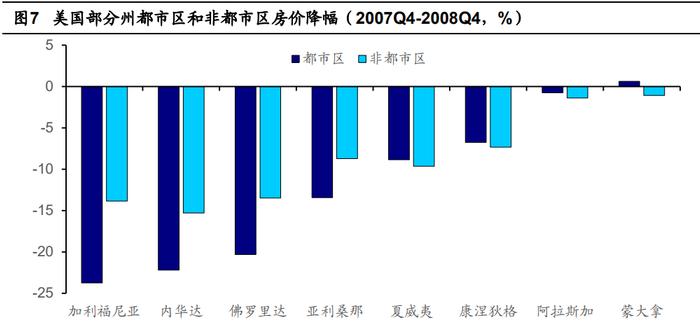

我们发现,跌幅最大的正是前期积累泡沫较为严重的区域。从各州房价走势来看, 前期地产泡沫最大的加州和佛州跌幅最大,截至 2009 年第一季度,分别较最高点的 2006 年第一季度下跌了 42.6%和 36.9%,而全美平均仅下跌 11.9%。并且,直至 2019 年, 加州和佛州的房价才回到最高点的水平。而与之相比,无论是人均收入较高的纽约州, 还是收入较低的密西西比州,房价的跌幅都相对较小,并且房价在 2014 年左右就逐步 恢复到了之前的水平。

从各州内部来看,在跌幅越高的州,都市区的跌幅要明显高于非都市区,而在跌幅 较小的州却没有这个表现。一个可能的原因是,在这些房价被炒作的区域,都市圈的房 屋由于更具有投资价值和升值可能,被高估的程度也越多,这使得其在泡沫破灭后降价 的幅度更大。

从价格上看也是如此,更贵的房子相对来说跌幅更大。我们分析了美国 100 个重要 都市圈的数据,发现 2006 年房价中位数更高的都市圈,在 2007 年第四季度至 2008 年 第四季度跌幅更大。

综合来看,在美国房地产泡沫中,跌幅最大的是前期涨幅较大、价格较高的都市圈 房屋,其中超过 30%的下跌主要集中出现在加州、佛州等个别区域,即前期泡沫堆积较 多的州。

2.带来多少违约和破产?

利率升高、房价下跌,导致抵押贷款中抵押物的贬值,但新的贷款又变得困难,风 险逐步传导至金融系统,这是房地产泡沫破灭的第二重影响。

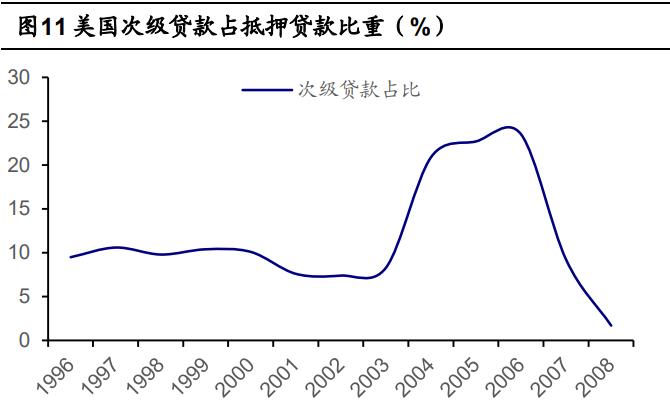

在危机发生的前几年,由于美国政府政策的激励,金融机构宽松的信贷条件,以及 对房价长期上涨的预期,很多不符合贷款条件,如没有收入和资产、没有工作、信用评 分较差的购房人,也能成功取得贷款,这一类贷款即为“次级贷款”。在 2003-2006 年 间,美国抵押贷款中次级贷款的比重不断升高,在 2006 年接近 25%。

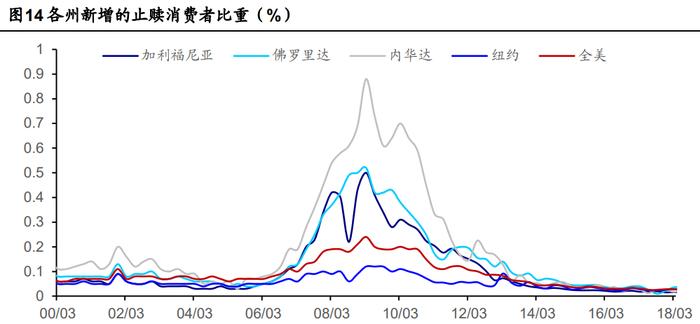

房地产泡沫破裂,首先造成大量个人违约和破产。房价下跌,第一步影响居民的抵 押物价格,对于贷款额度高、偿还能力差的次级贷款者来说,他们的抵押物价值低于贷 款额度,个人资产成为负值,导致长期拖欠贷款、甚至房屋被收回法拍,最终破产。从 数据可以看出,新增的房贷止赎者和破产者的比重,从 2006 年起不断上升,在 2009 年达到高峰。而其中主要断供违约的就是次级贷款者,到 2009 年 6 月,其断供比例超 过 15%,而优先级贷款者的断供比例仅为 3.5%左右。(报告来源:未来智库)

从区域来看,个人违约和破产集中发生在房价跌幅更大的区域。房价跌幅越大,资 产贬值、出现个人负资产的情况也就越多,违约和破产的概率就越大。其中,加州、佛 州、内华达州的新增止赎者比例远超全美的平均水平,相比而言,房价跌幅较小的纽约 州,止赎消费者的比重就相对较低。

在地产繁荣期,金融机构将次级贷款打包,通过资产证券化形成金融产品,并通过 多层嵌套掩盖了信用风险。由于金融监管缺位、风险识别工具缺乏,使得这类实际风险 非常高的资产被授以AAA 的最高信用评级。当次级贷款发生偿付困难后,次级贷款的 证券化,使得违约风险迅速从个人传导至金融机构,造成金融机构大范围的违约和破产。

最直接受影响的就是抵押贷款证券(Mortgage-backed Securities,MBS)相关的 金融机构。MBS 原本主要以吉利美、房利美和房地美三大 GSE 发行,即机构支持 MBS, 但在 2002-2006 房地产泡沫堆积期,由于存在大量投机套利机会,大量其他金融企业也 参与到 MBS 的发行中,至 2006 年有 40%的 MBS 为非机构支持的,但这类产品中由于 监管不力,隐含更多风险。

尤其是其中的住房按揭证券(Residential Mortgage-backed Security,RMBS),是 将次级贷款证券化的主要产品之一,次级贷款相关产品占私营 RMBS 的比重一度接近 80%,2007 年开始,次级贷款相关 RMBS 的未偿付金额占比不断升高,最终导致 2008 年私营 RMBS 市场大幅崩盘。

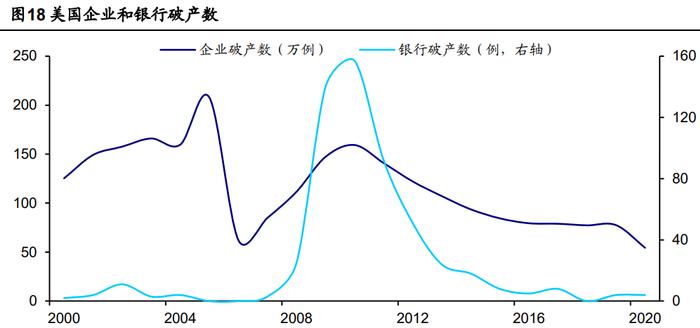

由于大量金融机构参与了次级抵押贷款市场业务,在危机爆发后纷纷蒙受损失,最 终导致了金融机构的大规模破产。次级抵押贷款公司和房地产投资信托等金融机构首当其冲,2007 年 4 月 2 日,美国第二大次级抵押贷款公司,新世纪金融(New Century Financial Corp)宣布申请破产保护。接下来,投资银行、商业银行等金融机构由于投资 了次贷相关证券,也发生巨额亏损,2008 年 9 月 15 日,美国第四大投行雷曼兄弟破产 是其中标志性的事件。2008-2010 的三年间,322 家金融机构申请破产或被 FDIC 接收, 相比于其他行业,金融行业的损失最为惨重,直接引发了 2008 年的美国乃至全球的金 融危机。

3.哪些消费影响较大?

2008 年 9 月起,金融危机最终演变为实体经济的全面衰退,触发经济危机,这是 房地产泡沫破灭的第三重影响。

房地产泡沫的破灭如何影响实体经济?一方面,金融系统的崩溃导致信用紧缩,企 业融资更加困难,从而影响了生产和就业。美国工业生产指数在 2009 和 2010 年分别下 降了 19.2%和 14.2%。与此同时,经营困难的企业开始大范围解雇员工,使得失业率快 速升高,在 2009 年达到 9.28%,是 1983 年以来的最高值,而即使还保有工作的劳动者, 其薪酬也被降低,2009 年企业支付的工资和薪资较前一年下降 4.4%,这使得美国居民 的收入减少,对消费产生负面影响。

另一方面,房价下跌使得非金融资产贬值,而金融危机发生后金融资产进一步贬值, 这都使得美国居民财富缩水。2008 年,美国人均金融财富下降了 13.6%,而人均非金 融财富下降了 14.5%,且后者在 2009-2011 年始终为负增长。而居民财富的大幅缩水, 又进一步影响了消费驱动的美国经济。

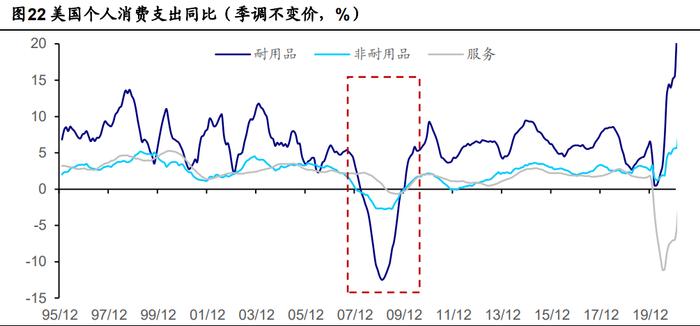

居民收入和财富的下降,使得美国消费从 2008 年底开始进入冰冻期。2009 年,美 国居民个人消费支出下降 1.3%,创下二战后的最大降幅。分大类来看,耐用品支出下 降 6.1%,而非耐用品和服务消费仅下降 1.6%和 0.4%。这是由于居民财富缩水的幅度 相比收入更大,财富往往影响长周期的消费,而短期的收入变化对必需品和服务的影响 更大。财富减值使得居民对非必需的大额支出更加审慎,这使得耐用品消费,相对于非 耐用品和服务消费,下滑幅度更大。

首当其冲受影响的,是与住房相关的消费。在所有消费支出中,我们将与住房相关 的支出,包括购房、家装家电、家庭服务等加总,在剔除了租金后,其下降的幅度要明 显大于其他消费,但另一方面,家庭的租金支出却出现了反方向的增长。这是由于在地 产泡沫破灭后,部分家庭选择低价卖出自己的房产,而另一部分家庭由于房贷违约,房 屋被收回法拍,租房居住的比例有所增加。这使得与自有住房相关的支出下降,而租金 支出反而出现了一定程度的上升。

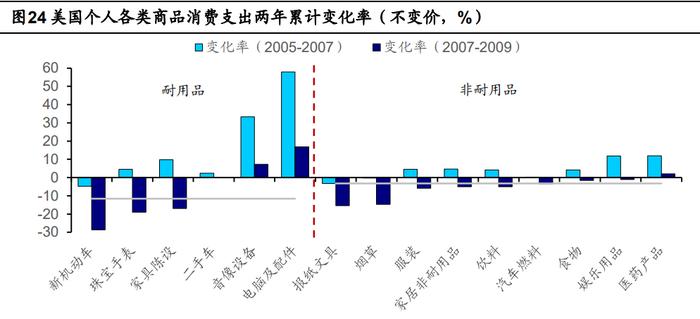

在其他商品消费中,越是 “非刚需”,消费下降幅度更高。具体来看各类商品消费 的变化,我们比较了 2007-2009 年和 2005-2007 年消费支出增速,发现几乎所有类别 的消费增速都出现了明显下滑,而且耐用品的下滑程度更大。但无论是在耐用品还是在 非耐用品中,下降幅度更大的往往是“非刚需”的消费,例如耐用品中的新车、珠宝, 非耐用品中的报纸文具、烟草、服装等等。不过,当时正处于消费电子的高速增长期, 虽然音像设备、个人电脑的消费增速也出现了大幅下滑,但绝对增速仍保持在 10%左右。

服务消费相对而言受影响程度较小,但也反映了住房相关消费和“非必需”消费降 幅更大的趋势。家庭维修、保险、交通运输等服务消费与住房和汽车相关,这两类消费 是这次危机中下降幅度最大的,在服务消费中也有所体现。除此之外,与娱乐相关的餐 饮、赌博、游乐服务等也出现了不同程度的下降,这是由于当经济低迷时,这类相对而 言不是必要的支出会率先被削减。

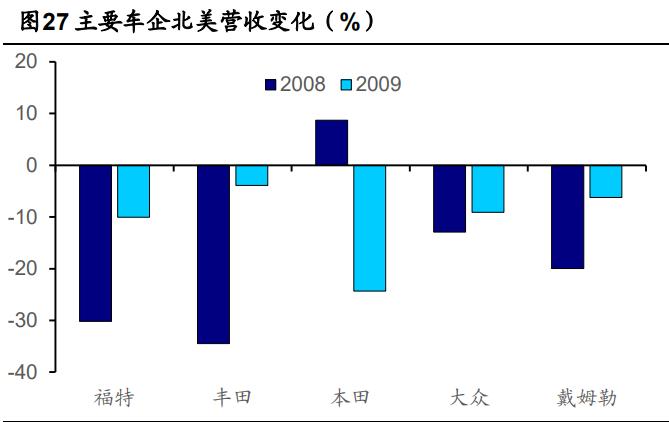

一个值得关注的重点是,在非住房相关行业中,汽车消费受到的冲击是最大的。这 是由于汽车的价格相对较高,其受到家庭财富变化的影响要明显大于受到收入的影响。 在这次危机中,家庭财富贬值的幅度更大,这就使得汽车消费也遭遇寒冬。从数据来看, 2009 年初美国汽车销量同比下降接近 40%,而平均价格也有一定程度的下降。这使得 全球车企在北美的营收大幅下滑,尤其是福特、丰田等以美国为主要市场的车企。(报告来源:未来智库)

那么,不同群体的消费变化是否存在差异呢?

首先,按贫富水平来区分,在危机中不同收入、财富阶层均受到冲击,但程度有所 不同。从收入水平来看,高收入人群的收入份额在 2006-2010 年不断下降,一个重要的 原因是高收入的金融行业是这次危机的重灾区,导致这部分高收入人群失业、降薪。而 从财富水平来看,较低财富水平的家庭,其房产占总资产的比重更高,房价的下跌使得 家庭财富大幅贬值。相对而言,贫富阶层受损的主要原因不同,由于房产等资产贬值的 幅度要大于收入下降的幅度,较贫穷的群体受伤更严重。

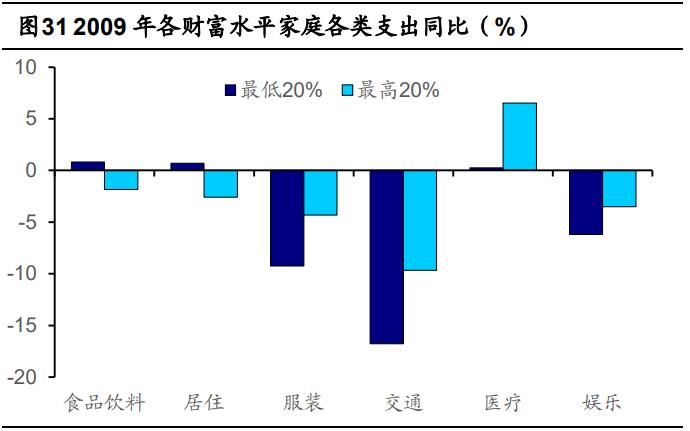

从家庭支出的整体变化来看,不同贫富阶层消费支出下降的幅度非常接近,几乎没 有太大的差异,但从结构上看却有所不同。这种差异的来源,是因为富裕阶层相对而言 收入和财富都有所下降,而较贫穷的阶层财富下降的幅度较大。反映在消费结构上,由 于富裕阶层相对收入减少更多,其减少了在食品饮料这类必需消费上的支出;而财富水 平较低的阶层则受家庭财富缩水影响,减少了对汽车等耐用品的消费,也减少了对服装、 娱乐等“非必要”消费的支出。

最后,我们总结了美国 2007 年房地产泡沫破灭后的传导路径。即“房价下跌—影 响金融市场—影响实体经济”的三重影响链条。房地产价值的下跌,导致抵押贷款的抵 押物贬值,造成违约,这将率先引发金融部门的危机。房价下跌又通过两个渠道影响实 体经济,一方面家庭财富的贬值、企业资产的缩水,直接对实体经济造成冲击,另一方 面,金融部门的危机造成融资环境的紧张,从而进一步危及实体经济。

美国房地产泡沫之所以造成较大影响,其核心原因是前期房地产的繁荣催生了大量次级贷款。在房地产市场大繁荣的阶段,美国居民是购房的主要力量,加杠杆大量发生 在居民部门,造成了次级贷款的出现,这是泡沫破灭后,造成金融系统崩溃的主要原因。 金融机构将次级贷款证券化后,由于缺少合理的风险识别工具,同时行业对地产景气普 遍乐观,使得这些证券拥有 AAA 评级。但房价一旦大跌,即造成次贷相关证券大量违约, 对发行、持有该类证券的金融机构造成冲击,从而酝酿成金融危机,并进一步影响实业 生产。但随着政府介入、救助金融机构,金融部门的危机逐步得以化解,后续经济又恢 复到正常的轨道之中。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有