“征信不好的可以贷款了!”

近日,一则关于征信能修复的消息热传

记者向权威部门核实后发现

该消息系误读

信用信息修复不等于征信修复

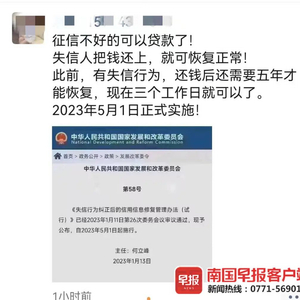

▲网传消息截图。

记者注意到,该网传消息还称,国家发展改革委发布了《失信行为纠正后的信用信息修复管理办法(试行)》(以下简称办法),意味着此前需要还钱后等待5年的失信行为,现在3个工作日就可以解决。转发消息的自媒体往往还加上“最新征信修复文件发布,可以贷款买房买车了”等文字。

实际上,办法所指的信用信息修复并非人们熟知的个人征信。银行业内人士指出,上述办法针对的是企业的行政处罚修复。

按现行法规和政策,信用主体在纠正失信行为、消除不良影响后,可以申请信用信息修复。而公众通常所说的个人征信报告,是客观记录个人信息主体的信用表现,反映个人信息主体借债还钱、合同履约和遵纪守法的情况,是由中国人民银行征信中心提供的一项服务。两者并不是一回事,网传的解读不准确。

记者拨打人民银行南宁中心支行征信查询服务大厅服务热线,工作人员回复:

国家发展改革委上述办法中的“信用信息”,不是央行征信中心的征信报告,将两者等同起来是“偷换概念”。目前个人征信的相关规定还是按照国务院于2013年1月21日发布、自2013年3月15日起施行的《征信业管理条例》。

人民银行南宁中心支行相关人士也强调,不存在“征信修复”的说法或概念。

按照我国《征信业管理条例》,信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正;经核查确认存在错误、遗漏的,征信机构或信息提供者应及时更正。信息主体维权应通过正当、合法途径解决,且正当、合法途径不会向信息主体收取任何费用。

人民银行南宁中心支行相关人士提醒,凡是声称合法的、商业的、收费的“征信修复”都是骗局。

实际上,发生逾期也不要恐慌,征信记录不会伴随终身。征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。在不良信息保存期限内,信息主体可以对不良信息作出说明,征信机构应当予以记载。

此外,金融机构的贷款决策基于机构自身风险偏好,结合贷款主体信息进行综合研判,征信记录不是唯一参考依据。