重磅新闻传来。

昨日(21日)晚间,北京上市公司新兴装备(002933)公告称,长安汇通出资4.6亿元,以协议转让方式获得第1大股东地位,累计持股总量达18.58%。

与此前“协同省内上市公司”不同,这是省级国有资本运营平台长安汇通第一次“收购”异地上市公司,并对陕西几近熄火的“买壳潮”进行了创新延续。

今日,新兴装备开盘涨停。

01

抄底:7亿实控“好标的”

研究新兴装备的基本面发现,长安汇通“在底部抄到了好公司”。

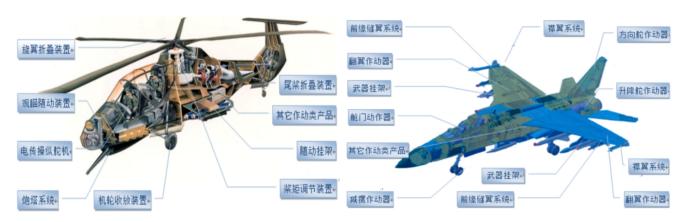

从业务结构上看,新兴装备主攻以伺服控制技术为核心的航空装备产品,其中机载设备主要包括机载悬挂/发射装置、飞机信息管理与记录系统和军用自主可控计算机,是航空装备领域典型的“硬科技+小军工”。

在新兴装备招股说明书中可见,新兴装备为我国军机挂架和随动系统的唯一供应商。

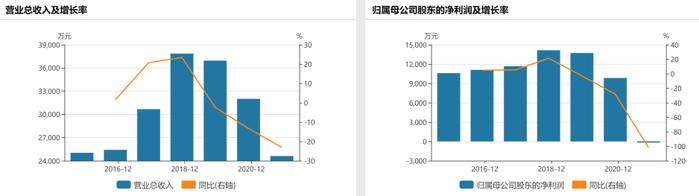

从财务表现上看,这家2018年于中小板上市的科技类公司,上市至今主营业务结构非常纯粹,没有跨界行为。2015年至2020年间,营收从2.5亿元成长至3.19亿元,净利润每年超过1亿元。尤其值得注意的是,新兴装备没有银行负债,整体负债率不足20%。

如上图所示,2021年,新兴装备归母净利润出现了首次亏损,金额非常小(184万元),行至2022年3季报亏损面有所放大,但这种偶发变动正是我们认为“抄底”的理由。

新兴装备对此的解释是:2021年原核心装备产品的订货量和交付数量因客户采购需求计划变更而明显减少,新型号装备产品的定型及合同签订受最终用户需求及疫情等因素影响,尚未实现批量交付,公司正经历新旧产品交替的转型阵痛期。

而从二级市场来看,军工指数(399959.SZ)基本接近近3年低点,也推动新兴装备的股价行至相对低位(23元左右),市值仅为27亿元上下。

▲图:军工指数与新兴装备走势

尤其是在转让公告中,我们看到新兴装备转让方承诺:2023年—2025年累计净利润不低于2.4亿元,且2023年不能为负值,如果达不到承诺数的90%,转让方将进行差额补偿(最高不超过5000万元)。如此安排自然显示原大股东对“转型阵痛之后迎来业绩反转”的信心,也是我们认为“构成抄底”的关键理由。

当然,很多读者会问到:既然原股东如此有信心,为什么还是放弃控股地位呢?作为区域财经观察者,我们注意到新兴装备创始人戴岳先生,年龄已介70岁,或许这是一个重要原因。

提示一下,截止2022年半年报,新兴装备账面现金还有4.8亿元,其他流动资产中还有理财产品4.7亿元。

02

观察员:“买壳潮”再进化

长安汇通是一个谨慎的公司。

在此次出手之前的一年前(2021年12月),长安汇通出资2.32亿元获得5.8%股权(680万股),并以第二大股东身份提名了一名董事人选。从这个角度上说,净资产高达560亿元的长安汇通彼时选择了更安全的“入场券+观察员”方式。

这种新方式,可以称之为陕西“买壳潮”的最新进化。因为卡在半道或出师夭折的案例太多了,既有省属国企,也有地方平台,灵活的民营企业也有未能如愿者。3年后重新看待“陕西买壳潮”,其实可以总结得很多,例如价格并不关键,实业判断与风险识别才是选壳标准,例如要对创始股东有理性认知,不能借资金优势夸大乐观预期,这其中就包括“技术路径”的选择也非常重要。

▲图:新兴装备产品应用场景

我们猜测研判这些经验与教训,并基于对资本市场的敬畏及对优秀创业者的尊重,长安汇通本宗收购才足足用了一年时间。

事实上,长安汇通的这种谨慎,在方案设计中亦多有体现:

1:保持了创始股东的“利益一致”:公告显示转让之后,创始人戴岳先生仍然持股(17.87%),与长安汇通相差在毫厘之间,并将继续担任“终身名誉董事长”,也会维持“现经营团队与核心人员”的稳定性。这些安排充分调动了创始团队的积极性,不但有利于三年业绩承诺的兑现,对双方团队迅速融合也至关重要。

2:确定了国有资本的“有效行权”:转让方放弃了36个月的表决权,同意在9名董事会成员中,由长安汇通提名5名非独立董事与2名独立董事,提名董事长人选,推荐关键高管人选,这种安排足以确保国资对董事会的控制,符合国有企业监管的相关法规与市场化准则,也更容易获得审批通过。

依据我们的观察,长安汇通围绕资本市场的多次出手,似乎都意图将自身打造成一个“耐心且机警的猎手”。

例如其出手陕西建工(600248)借壳一役,二级市场分析、监管审核流程、股东投票机制等种种,是长安汇通在资本市场的一次初恋。尽管这些借壳案因体量巨大引人关注,但长安汇通在有效支持之余,还在减持过程中还实现了获利退出。

再如确立产业意志的是秦川机床(000837)一役,肩负陕西国有资本运营职责的长安汇通承接了必须剥离的非主业资产之后,不但上市公司打破了融资荒、股价已然翻倍,自己承接的类金融资产还成功发行了10亿元的ABS。

从硬币的这个角度看,先后参与西部证券、宝钛股份、天润科技等8家定增及上市,围绕13家省国资委监管上市公司搭建市值监测平台,建成投运省属企业第一家自建证券交易系统,都是这个“猎手”在不断积攒自己的经验值。

03

造链:汇通筹建“新底仓”

很多人关注控股之后要注入什么资产?不难猜测公告一经发出,很多投资者会马上陷入“汇通手里什么性感标的”的讨论。其实,这种猜测的必要性根本就不大。作为国资大省的资本运营平台,对二级市场的短期波动势必不会在意,借助资本市场提升陕西实体经济,尤其培育陕西国资的创新型产业,才是其主责主业。

所以,我们应该关注的是大棋局——长安汇通的“新底仓”,这才是未来真正的筹码。

金融棒棒糖认为,这个“新底仓”与最初成立时注入的股权类资产不同,而是更清晰地指向了“产业链”。

其背景是陕西国资委在“十四五”规划中明确“1258”战略,其中“8大产业链”具体是能源化工、高端装备制造、新材料、基建和现代服务业、现代农业、新一代信息技术、医药健康、文化旅游,而长安汇通对自身的定位是锚定陕西国资8大产业布局优化和高质量发展“重要助推器”。这一逻辑,才是投资者研究长安汇通的主战场。

在“新一代信息技术”产业链:最近的新闻是长安汇通跟投介入“西安奕斯伟材料”,其C轮融资以40亿元刷新了“中国半导体硅片行业最大单笔私募纪录”!

奕斯伟在西安总投超过100亿元,是全国为数不多通过国家发改委、工信部“窗口指导”评审的集成电路用大硅片生产项目之一,其主力产品12英寸大硅片有望打破外资垄断局面。其产能一旦满产,出货量有望成为国内第1,并进入全球前6!

围绕这一重点产业链,长安汇通还是陕西电子信息集团的二股东,并陆续投资支持了宇隆光电、龙腾半导体等,这种从硅片开始行至消费电子的链式布局,路径已经非常明显。

▲图:氢能基金首次合伙人会议

在“能源化工”产业链:造链意图则更加明显。11月3日,由长安汇通担任GP的“陕西氢动氢能基金”首次合伙人会议在西安召开,基金出资目标是组建“陕西氢能产业发展有限公司”,注册资本金18.18亿元。当全球启动氢能竞赛之时,长安汇通借专业之优,协同全省国资落地产业链关键项目,最终要催动制、储、输、用及重卡等各个环节活跃起来。

而与此相伴还有2022年出资10亿元助力陕西水电增资、2020年介入陕能股份等,都跑在能源化工的大赛道上。

其他产业链上,长安汇通亦是星罗棋布。例如“新材料产业链”上的聚泰新材、“医药健康产业链”上的麦科奥特,甚至在“现代农业产业链”上也有出手,包括与陕西粮农集团发起设立秦丰种业,协助陕果集团设立专项基金等。

在金融棒棒糖看来,对这些信息的研究,才是新兴装备投资者所需要关注的,一个目光长远的大股东终究会为中小投资者带来稳定预期。而回到陕西国资改革的角度上说,我们也乐见陕西优势产业更快速的证券化,抑或有更多上市公司成为“陕西国资金名片”。

发布于:陕西