期权交易策略

- 股票

- 行情

- 数据

- 研报

- 股评

- 港股

- 新股

- 科创板

- 理财

- 基金

- 债券

- 银行

- 外汇

- 黄金

- 期指

- 期货

- 财经

- 要闻

- 政策

- 观点

- 媒体

- 市场

- 专栏

- 题材

- 热门人物

- 智能诊股

- 学堂

- 调查

- 必读

- 黄页

- 股票池

- 测财商

- 专题

- 快讯

- 保险

- 地产

- 龙虎榜

- 手机版

1. 商品期货期权主要有哪些交易策略?

根据投资者的后市预期不同,期权交易策略也不同:

后市看涨:买入看涨期权、卖出看跌期权、牛市看涨期权价差组合、牛市看跌期权价差组合、有保护的看跌期权;

后市看跌:买入看跌期权、卖出看涨期权、熊市看涨期权价差组合、熊市看跌期权价差组合,有保护的看涨期权;

中立:卖出跨式期权组合、买入蝶式期权组合;

市场小幅波动:卖出宽跨式期权组合;

市场大幅波动:买入跨式期权组合、买入宽跨式期权组合。

2. 买入看涨期权策略

如果投资者对后市看涨,简单来看,可以买入看涨期权。即如果投资者通过买入看涨期权,可以锁定风险,未来上涨的行情会给投资者带来无限的收益,盈亏平衡点为期权合约的行权价格加上权利金。

例:

策略 | 买入看涨期权 |

市场走势 | 牛市 |

仓位 | 看涨期权多头 |

支出/收入 | 支付权利金 |

盈利(预期) | 无限 |

盈利点 | 大于行权价加权利金 |

亏损(预期) | 权利金 |

亏损点 | 行权价以下 |

保证金 | 无 |

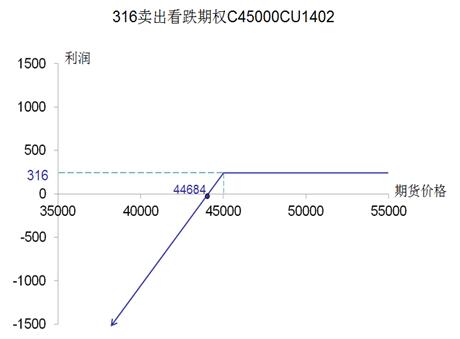

3. 卖出看跌期权策略

如果投资者对后市看小涨、下跌可能很小,简单来看可以卖出看跌期权。即投资者可以通过卖出看跌期权锁定市场较小程度上涨行情带来的收益(权利金),但未来的下降行情会给投资者带来无限的风险,盈亏平衡点为期权合约的行权价格减去权利金。

例:

策略 | 卖出看跌期权 |

市场走势 | 小牛市 |

仓位 | 看跌期权空头 |

支出/收入 | 收取权利金 |

盈利(预期) | 权利金 |

盈利点 | 高于行权价 |

亏损(预期) | 无限 |

亏损点 | 小于行权价减权利金 |

保证金 | 有 |

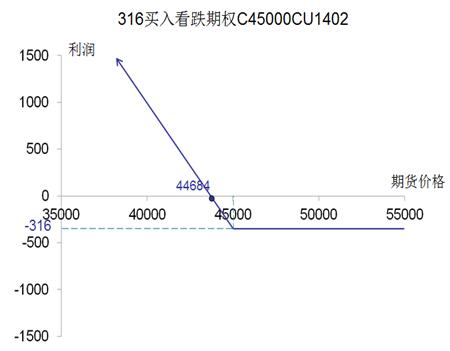

4. 买入看跌期权策略

如果投资者对后市看跌,简单来看,可以买入看跌期权。投资者通过买入看跌期权,可以锁定上涨行情的风险,未来下跌的行情会给投资者带来无限的收益,盈亏平衡点为期权合约的行权价格减去权利金。

例:

策略 | 买入看跌期权 |

市场走势 | 熊市 |

仓位 | 看跌期权多头 |

支出/收入 | 支付权利金 |

盈利(预期) | 无限 |

盈利点 | 小于行权价减权利金 |

亏损(预期) | 权利金 |

亏损点 | 行权价以上 |

保证金 | 无 |

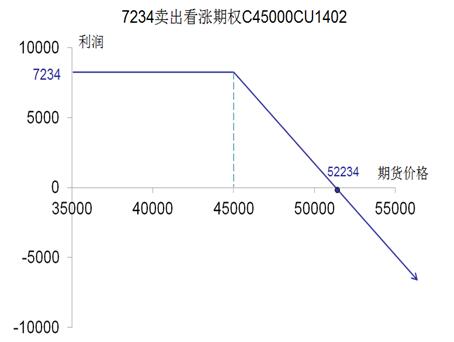

5. 卖出看涨期权策略

如果投资者对后市看小跌并且不涨,简单来看,可以卖出看涨期权。投资者通过卖出看涨期权,可以锁定较小下跌行情的收益,但未来的上涨行情会给投资者带来无限风险,盈亏平衡点为期权合约的行权价格加上权利金。

例:

策略 | 卖出看涨期权 |

市场走势 | 小熊市 |

仓位 | 看涨期权空头 |

支出/收入 | 收取权利金 |

盈利(预期) | 权利金 |

盈利点 | 低于行权价 |

亏损(预期) | 无限 |

亏损点 | 大于行权价加权利金 |

保证金 | 有 |

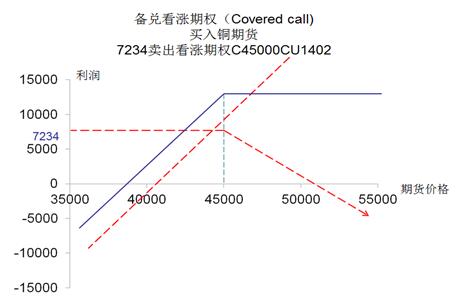

6. 备兑看涨期权策略

备兑看涨期权策略指当投资者对市场价格持中性看法或看小涨时,买入期货合约,同时卖出相应数量的看涨期权的组合,是一种适合波动率较小情况的投资策略。即投资者通过买入期货并卖出一个看涨期权锁定风险和收益的策略。盈亏平衡点为卖出看涨期权时的期货价格减去卖出看涨期权所得权利金。

例:

策略 | 备兑看涨期权 |

市场走势 | 中性或小涨 |

仓位 | 期货多头、看涨期权空头 |

支出/收入 | 收取权利金 |

盈利(预期) | 权利金 + 期货持仓盈亏 |

盈利点 | 大于(买入期货价格 – 权利金) |

亏损(预期) | 无限 |

亏损点 | 小于(买入期货价格 – 权利金) |

保证金 | 有 |

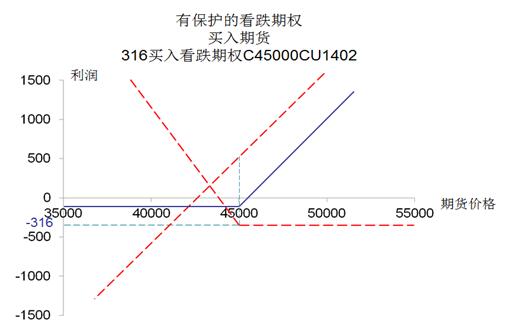

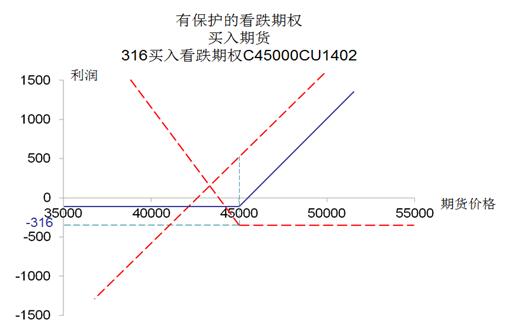

7. 有保护的看跌期权策略

有保护的看跌期权指投资者对未来价格看涨时,在期货市场买入期货合约,同时为了防止价格大幅下跌,选择在期权市场买入相应数量的看跌期权的策略,有保护的看跌期权在波动率较大时更加有效。即投资者通过持有期货并买入看跌期权,可以锁定看跌行情的风险,市场的上涨行情又会带来无限收益的策略。

例:

策略 | 有保护的看跌期权 |

市场走势 | 看涨 |

仓位 | 期货多头、看跌期权多头 |

支出/收入 | 付出权利金 |

盈利(预期) | 期货持仓盈亏 - 权利金 |

盈利点 | 大于(买入期货价格 + 权利金) |

亏损(预期) | 有限 |

亏损点 | 小于(买入期货价格 + 权利金) |

保证金 | 有 |

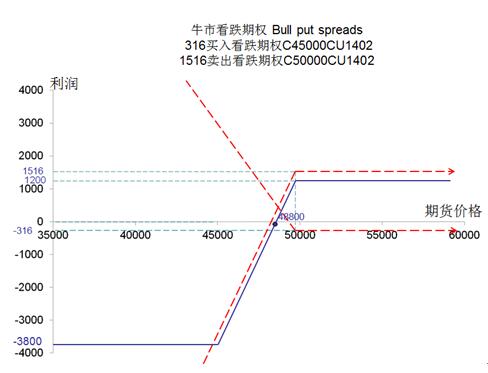

8. 牛市看涨价差策略

牛市看涨价差策略指投资者后市看涨,买入行权价格较低的看涨期权,同时卖出数量相等、到期日相同、行权价格较高的看涨期权的组合。即通过买入一个看涨期权并卖出一个行权价格更高的看涨期权锁定风险和收益的策略组合。盈亏平衡点为多头行权价格加上净权利金(卖出收入权利金-买入支出权利金)。这种价差组合也成为垂直价差组合,垂直价差组合的特点是买卖双方的盈亏都是有限的。价差组合的最大价值就是两个行权价的差。

例:

策略 | 看涨期权价差组合 |

市场走势 | 牛市 |

仓位 | 看涨期权多头和看涨期权空头组合 |

支出/收入 | 收取权利金/支付权利金 |

盈利(预期) | 行权价差减权利金差 |

盈利点 | 低行权价+权利金差 |

亏损(预期) | 权利金差 |

亏损点 | 低行权价+权利金差 |

保证金 | 根据权利金差方向确定 |

9. 牛市看跌价差策略

牛市看跌价差策略指投资者后市看涨,买入行权价格较低的看跌期权,同时卖出数量相等、到期日相同、行权价格较高的看跌期权的组合。即通过买入一个看跌期权并卖出一个行权价格更高的看跌期权,锁定风险和收益的策略组合。盈亏平衡点为多头行权价格加上净权利金(卖出收入权利金-买入支出权利金)。

例:

策略 | 看跌期权价差组合 |

市场走势 | 牛市 |

仓位 | 看跌期权多头和看跌期权空头组合 |

支出/收入 | 收取权利金/支付权利金 |

盈利(预期) | 权利金差额 |

盈利点 | 资产价大于较高的行权价 |

亏损(预期) | 最大为行权价之差减去权利金净额 |

亏损点 | 资产价低于较低的行权价 |

保证金 | 有 |

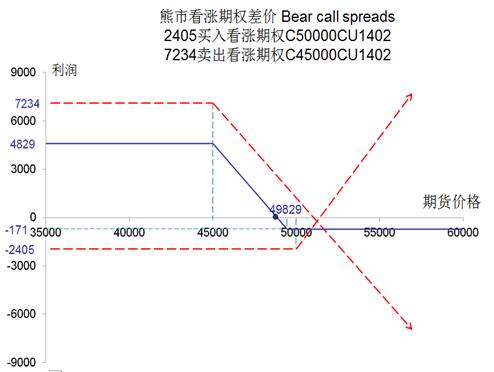

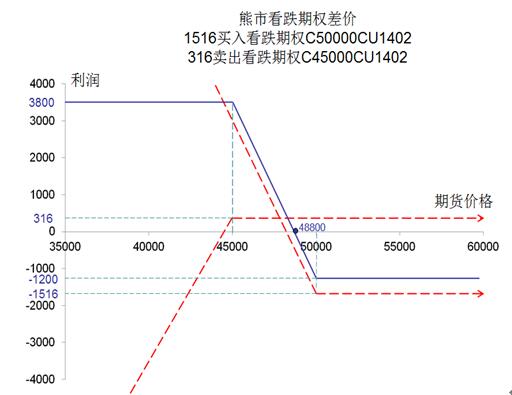

10. 熊市看涨价差策略

熊市看涨价差策略指投资者后市看跌,卖出行权价格较低的看涨期权,同时买入数量相等、到期日相同、行权价格较高的看涨期权的组合。即通过卖出一个看涨期权并买入一个行权价格较高的看涨期权,锁定风险和收益的策略组合。盈亏平衡点为卖出看涨期权的行权价加上权利金差。

例:

策略 | 看涨期权价差组合 |

市场走势 | 熊市 |

仓位 | 看涨期权空头和看涨期权多头组合 |

支出/收入 | 收取权利金/支付权利金 |

盈利(预期) | 权利金净额 |

盈利点 | 基础价低于较低的行权价 |

亏损(预期) | 行权价差减权利金差 |

亏损点 | 基础价高于较高的行权价 |

保证金 | 有 |

11. 熊市看跌价差策略

熊市看跌价差策略指投资者后市看跌,卖出行权价格较低的看跌期权,同时买入数量相等、到期日相同、行权价格较高的看跌期权的组合。即通过卖出一个看跌期权并买入一个行权价格较高的看跌期权,锁定风险和收益的策略组合。盈亏平衡为买入看跌期权的行权价格减去净权利金。

例:

策略 | 看跌期权价差组合 |

市场走势 | 熊市 |

仓位 | 看跌期权空头和看跌期权多头组合 |

支出/收入 | 收取权利金/支付权利金 |

盈利(预期) | 行权价差减权利金净额 |

盈利点 | 基础价低于较低的行权价 |

亏损(预期) | 权利金差额 |

亏损点 | 基础价高于较高的行权价 |

保证金 | 无 |

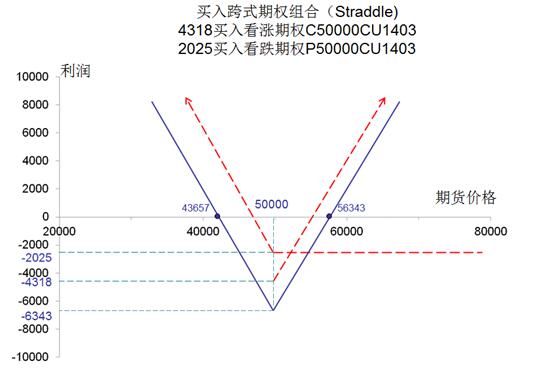

12. 买入跨式期权组合策略

买入跨式期权组合策略指投资者预期后市波动较大,买入看涨期权,同时买入数量相等、行权价格相同、到期日相同的看跌期权的组合。即通过同时买入两个行权价格相同的看涨期权和看跌期权锁定风险和收益的策略组合。

例:

策略 | 买入跨式期权组合 |

市场走势 | 宽幅震荡 |

仓位 | 看涨期权多头和看跌期权多头组合 |

支出/收入 | 支付权利金 |

盈利(预期) | 无限(价格为0除外) |

盈利点 | 行权价加减(Put权利金+Call权利金) |

亏损(预期) | Put权利金+Call权利金 |

亏损点 | 行权价 |

保证金 | 无 |

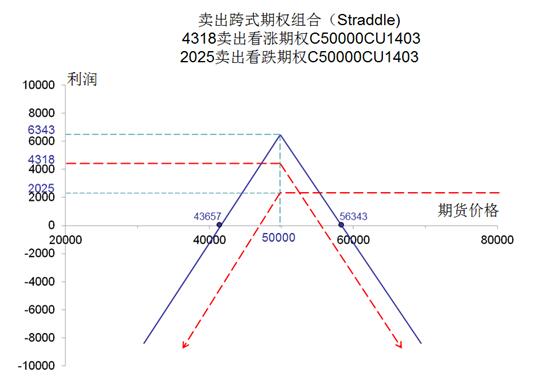

13. 卖出跨式期权组合策略

卖出跨式期权组合策略本质上是一种收取权利金的策略,指投资者后市预期中立,卖出看涨期权,同时卖出数量相等、行权价格相同、到期日相同的看跌期权的组合。即通过同时卖出两个行权价格相同看涨期权和看跌期权锁定收益,并面临无限风险的策略组合。

例:

策略 | 买入跨式期权组合 |

市场走势 | 市场走势平稳 |

仓位 | 看涨期权空头和看跌期权空头组合 |

支出/收入 | 收取权利金 |

盈利(预期) | Put权利金+CallPut权利金 |

盈利点 | 行权价 |

亏损(预期) | 无限(0除外) |

亏损点 | 行权价加减(Put权利金+Call权利金) |

保证金 | 有 |

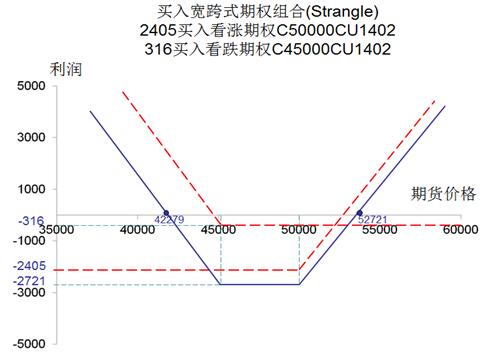

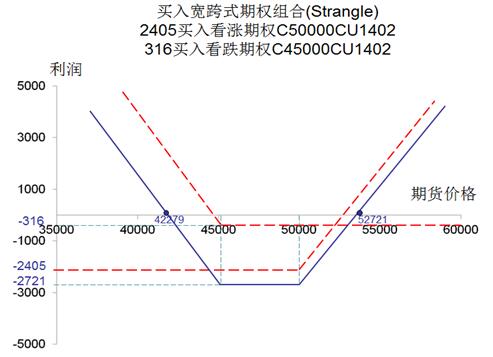

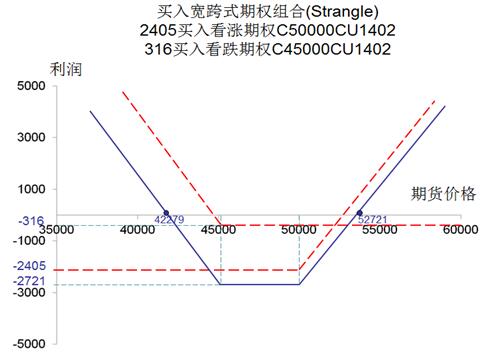

14. 买入宽跨式组合策略

买入宽跨式组合策略指投资者预期市场未来波动较大,买入看涨期权,同时买入数量相等、行权价格较低、到期日相同的看跌期权的组合。即通过买入一个行权价格较高的看涨期权并买入一个行权价格较低的看跌期权锁定风险,收益却无限的策略组合。

例:

策略 | 买入宽跨式期权组合 |

市场走势 | 宽幅震荡 |

仓位 | 看涨期权多头和看跌期权多头组合 |

支出/收入 | 支付权利金 |

盈利(预期) | 无限(价格为0除外) |

盈利点 | 行权价加减(Put权利金+Call权利金) |

亏损(预期) | Put权利金+Call权利金 |

亏损点 | 行权价 |

保证金 | 无 |

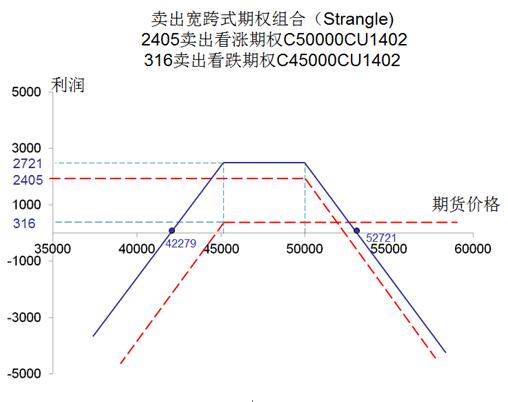

15. 卖出宽跨式组合策略

卖出宽跨式组合策略也是一种收取权利金的策略,指投资者预期市场未来波动较小,卖出看涨期权,同时卖出数量相等、行权价格较低、到期日相同的看跌期权的组合。即通过卖出一个行权价格较高的看涨期权并卖出一个行权价格较低的看跌期权锁定收益,但面临无限风险的策略组合。

例:

策略 | 卖出宽跨式期权组合 |

市场走势 | 市场走势平稳 |

仓位 | 看涨期权空头和看跌期权空头组合 |

支出/收入 | 收取权利金 |

盈利(预期) | Put权利金+CallPut权利金 |

盈利点 | 行权价 |

亏损(预期) | 无限(0除外) |

亏损点 | 行权价加减(Put权利金+Call权利金) |

保证金 | 有 |

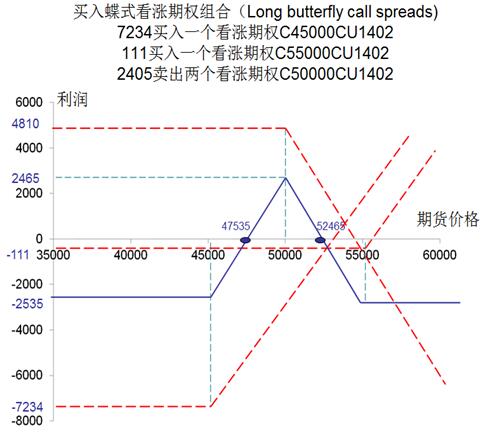

16. 蝶式价差策略

蝶式价差策略由三种不同行权价格的期权组成。其构造方法是,买入一个较低行权价格的看涨期权(或看跌期权),买入一个较高行权价格的看涨期权(或看跌期权),卖出两个中间执行价格(介于前两者的行权价格之间)的看涨期权(或看跌期权)。

例:

策略 | 买入蝶式期权组合 |

市场走势 | 走势平稳 |

仓位 | 2手看涨期权空头和2手看涨期权多头组合 |

支出/收入 | 支出0.3 |

盈利(预期) | 17-16.5-(0.9+0.4-2*0.5)=0.2 |

盈利点 | 17 |

亏损(预期) | 0.9+0.4-2*0.5=0.3 |

亏损点 | <16.5< span="">或>17.5 |

保证金 | 无 |

聚圣源姓猴起名多玩psp奶茶店起名字宝典属兔子女起名字童装店起名大全免费天津电视台在线直播埃博拉前线全部演员表周易起名网属狗的小孩取名起名哪位大师吗ktv团购兔斯基三国杀表情包墨池记花野真衣姓单宝宝起名长春市第五中学新员工入职培训方案不以为然刮目相看的意思男诗经女楚辞起名大全给服装公司起什么名字好神奇宝贝第一部国语全集宝宝起名女诗经男楚辞保镖公司起名梦见屎生鲜超市起名店名大全英雄无敌之君主降临北京起名哪家好倪正东名句经典网上起名字可信吗淀粉肠小王子日销售额涨超10倍罗斯否认插足凯特王妃婚姻让美丽中国“从细节出发”清明节放假3天调休1天男孩疑遭霸凌 家长讨说法被踢出群国产伟哥去年销售近13亿网友建议重庆地铁不准乘客携带菜筐雅江山火三名扑火人员牺牲系谣言代拍被何赛飞拿着魔杖追着打月嫂回应掌掴婴儿是在赶虫子山西高速一大巴发生事故 已致13死高中生被打伤下体休学 邯郸通报李梦为奥运任务婉拒WNBA邀请19岁小伙救下5人后溺亡 多方发声王树国3次鞠躬告别西交大师生单亲妈妈陷入热恋 14岁儿子报警315晚会后胖东来又人满为患了倪萍分享减重40斤方法王楚钦登顶三项第一今日春分两大学生合买彩票中奖一人不认账张家界的山上“长”满了韩国人?周杰伦一审败诉网易房客欠租失踪 房东直发愁男子持台球杆殴打2名女店员被抓男子被猫抓伤后确诊“猫抓病”“重生之我在北大当嫡校长”槽头肉企业被曝光前生意红火男孩8年未见母亲被告知被遗忘恒大被罚41.75亿到底怎么缴网友洛杉矶偶遇贾玲杨倩无缘巴黎奥运张立群任西安交通大学校长黑马情侣提车了西双版纳热带植物园回应蜉蝣大爆发妈妈回应孩子在校撞护栏坠楼考生莫言也上北大硕士复试名单了韩国首次吊销离岗医生执照奥巴马现身唐宁街 黑色着装引猜测沈阳一轿车冲入人行道致3死2伤阿根廷将发行1万与2万面值的纸币外国人感慨凌晨的中国很安全男子被流浪猫绊倒 投喂者赔24万手机成瘾是影响睡眠质量重要因素春分“立蛋”成功率更高?胖东来员工每周单休无小长假“开封王婆”爆火:促成四五十对专家建议不必谈骨泥色变浙江一高校内汽车冲撞行人 多人受伤许家印被限制高消费