新用户扫码下载

新用户扫码下载

1.影响企业创造价值的因素

(1)投资资本回报率(2)资本成本(3)增长率

2.影响价值创造的因素

(1)投资资本回报率(2)资本成本(3)增长率(4)可持续增长率

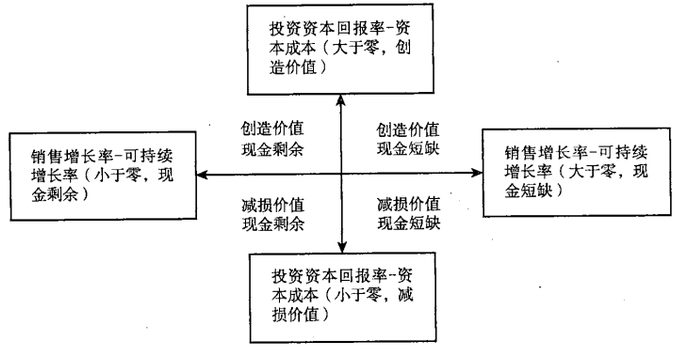

3.财务战略矩阵:

4.财务战略矩阵第一象限——增值型现金短缺:

投资资本回报率-资本成本>0、销售增长率-可持续增长率>0。

(1)如果高速增长是暂时的,企业应通过借款来筹集所需资金,等到销售增长率下降后企业会有多余现金归还借款。

(2)如果预计这种情况会持续较长时间,不能用短期周转借款来解决,则企业必须采取战略性措施解决资金短缺问题。长期性高速增长的资金问题有两种解决途径:一是提高可持续增长率,使之向销售增长率靠拢;二是增加权益资本,提高增长所需的资金。

①提高可持续增长率的方法包括提高经营效率和改变财务政策两种。

提高经营效率:降低成本、提高价格、降低营运资金、剥离部分资产、改变供货渠道

改变财务政策:停止支付股利、增加借款的比例

②如果可持续增长率的提高仍不能解决资金短缺问题,就需要设法增加权益资本。增加权益资本包括增发股份和兼并成熟企业。

5.财务战略矩阵第二象限——增值型现金剩余:

投资资本回报率-资本成本>0、销售增长率-可持续增长率<0。

(1)首选的战略是利用剩余的现金加速增长。途径包括:

①内部投资:扩大产销规模,增加生产线,增加分销渠道等;

②收购相关业务:收购与该项业务相关的业务,迅速扩大规模。

(2)如果加速增长后仍有剩余资金,找不到进一步投资的机会,则应把多余的钱还给股东。途径包括:

①增加股利支付,陆续把现金还给股东。

②回购股份,快速把现金还给股东。

6.财务战略矩阵第三象限——减损型现金剩余:

投资资本回报率-资本成本<0、销售增长率-可持续增长率<0。

(1)首选的战略是提高投资资本回报率。途径包括:

①提高税后经营利润率:包括扩大规模、提高价格、控制成本等;

②提高经营资产周转率:降低应收账款和存货等资金占用。

(2)在提高投资资本回报率的同时,审查目前的资本结构决策,如果负债比率不当,可以适度调整,以降低平均资本成本。

(3)如果企业不能提高投资资本回报率或者降低资本成本,无法扭转价值减损的状态,则应当把企业出售。

7.财务战略矩阵第四象限——减损型现金短缺:

投资资本回报率-资本成本<0、销售增长率-可持续增长率>0。

(1)彻底重组:如果盈利能力低是本企业独有问题,应当仔细分析经营业绩、寻找价值减损和不能充分增长的内部原因后,对业务进行彻底重组。风险是,如果重组失败,股东将蒙受更大损失。

(2)出售:如果盈利能力低是整个行业的衰退引起的,企业无法对抗衰退市场的自然结局,应尽快出售以减少损失。

![]()

新用户扫码下载

新用户扫码下载