一、电商高速发展带动物流业增长

近年来,随着互联网零售业务的飞速发展,物流业务作为电商网络系统的“输血管道”,以近乎同样的规模和速度进行着高速的扩张和发展。

2015 年全国商品零售总额约 30 万亿元,而实物网络零售总额约占 11%,为 3.2万亿。假设全国零售总额按照年均 8%-10%的增速,并且假设实物电商零售额占比逐年增长,到 2020 年达到 23%。另外,假设按照当前比例,物流费用占电商商品消费价值的 10%-15%来计算,到 2020 年我国的电商规模将增加至约 14 万亿元,而相应的,电商物流市场将达到 10000-15000 亿的规模。相比于 2015 年全国快递配送市场的 2770 亿元再加仓储费用总共约 5000 亿元的物流总费用来说,增长了200%-300%,仅在电商物流相关领域仍具有巨大的市场空间。

电商零售历史增速图

资料来源:公开资料整理

二、电商由 C2C向 B2C 升级,高效物流需求催化高端仓储服务

在电商的早期,主要的模式为个人或小商家在网络平台向用户销售的“C2C”模式,这种模式由于卖家普遍规模较小,数量巨大,且分布在全国各地,包括一些偏远偏僻地区,成网络状结构,所以进行统一统筹的进行卖方自营物流的建设完全不存在可能性。在配送方面,主要依靠派送网络密集、并且价格低廉的第三方加盟制快递。而在仓储方面,由于 C2C 电商通常存货量小,并且对成本十分敏感,大多由商家自行解决。

随后,经历了多年的积累,网购消费者和交易体量呈指数型增长,消费者在对网购依赖性增强的同时,对于商品的低价属性需求逐渐减弱,而更关注质量、关联服务、物流效率等更高级别的需求。随着天猫、京东、唯品会等主打高端商家的直营销售平台迅速崛起,标志着中国迎来了电商的新阶段——“B2C”。

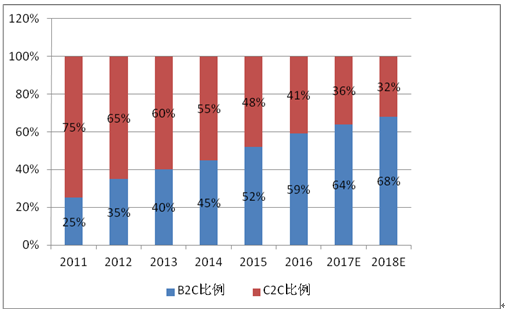

根据 2015 年的电商市场份额统计“B2C”类电商第一次在市场占有率上超过了“C2C”,并且这种差距有着继续拉大的趋势。

B2C电商市场份额及预测

资料来源:公开资料整理

代表着更“高大上”、更有品牌影响力的 B2C 电商,为了与参差不齐的 C2C 平台相区别,必须提供更优质的产品以及更加高效、高端的物流快递服务。而原来的第三方加盟制快递商(如“三通一达”等)由于终端配送完全承包给加盟商,快递总部对末端的管控显得“鞭长莫及”,导致无论在时效性和服务质量上都离 B2C的需求相去甚远;同时如果选择管控及服务相对较好的第三方自营快递商(如EMS、顺丰等)则成本高昂,并也会使企业品牌形象受制于人。

正因如此,B2C 电商的物流亟需从原有的体系进行一个彻底的更新换代,加强整个物流体系的复杂度与智能化,同时提高商品配送的时效性和客户体验度。

B2C 类电商的物流痛点主要在于:

1) 买家端:希望享受到与 B2C 电商模式对等配套的、高级别的物流时效及体验;

2) 卖家端:希望在尽可能降低仓储配送成本的前提下,提高物流效率。

而解决这两大痛点的最直接方案,便是在全国范围内的枢纽中心进行大量的仓储网络布局。并且所有的仓储物流中心,为了达到 整个物流系统运转的高效化,必须全部满足最现代化的仓储物流标准。

京东全国仓储布局图

资料来源:公开资料整理

苏宁全国仓储布局图

资料来源:公开资料整理

未来近 10 万亿的 B2C 电商市场并不可能全部施行自建自有物流仓储设施,而将会有过半电商选择直接向物流地产运营商进行租赁并支付租金。另外,对于仓储的需求也将逐渐集中在高端的 A 类仓。总体来说催生了巨量的现代化物流地产服务的需求。

相关报告:智研咨询发布的《 2017-2022年中国跨境电商行业分析及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。