房企动态

2023年1-4月中国房地产企业销售业绩排行榜

当月要点:1、TOP100房企4月单月销售额环比下降17.4%,同比上升29.9%2、上市房企净利润普遍下滑,流动性恶化3、二季度全国房地产市场有望企稳,但城市间分化行情延续,热点城市市场活跃度有望保持,但多数城市仍面临较大调整压力业绩:T

当月要点:

1、TOP100房企4月单月销售额环比下降17.4%,同比上升29.9%

2、上市房企净利润普遍下滑,流动性恶化

3、二季度全国房地产市场有望企稳,但城市间分化行情延续,热点城市市场活跃度有望保持,但多数城市仍面临较大调整压力

业绩:TOP100房企4月单月销售额环比下降17.4%,同比上升29.9%

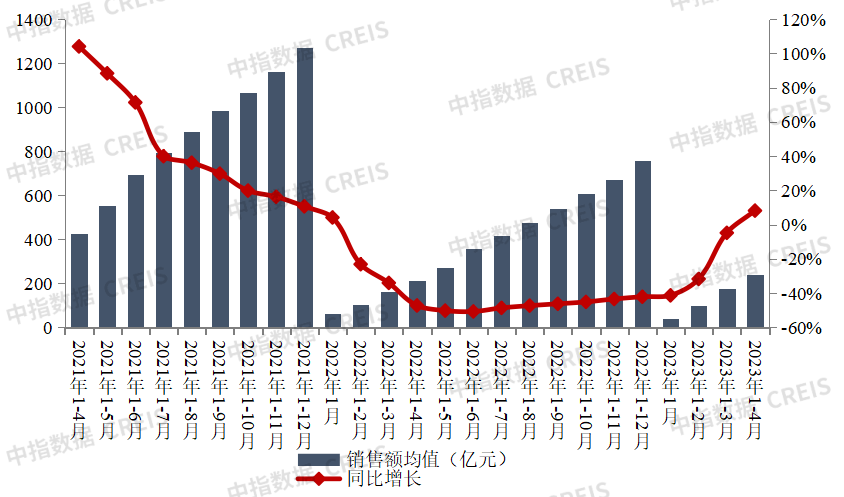

2023年1-4月,TOP100房企销总额为23934.6亿元,同比增长12.8%,继续保持增长。其中TOP100房企4月单月销售额环比下降17.4%,同比上升29.9%。4月,前期积压需求集中释放后,当前部分重点城市市场活跃度有所下行,导致环比有所下降。销售额超千亿房企6家,较去年同期增加3家,百亿房企59家,较去年同期增加2家。TOP100房企权益销售额为16614.8亿元,权益销售面积为9611.1万平方米。

图:2021年至2023年1-4月TOP100房企累计销售额及增速情况

市场监测:https://www.cih-index.com/

注:文中分析所用销售额,如无特别说明,均指全口径销售额。

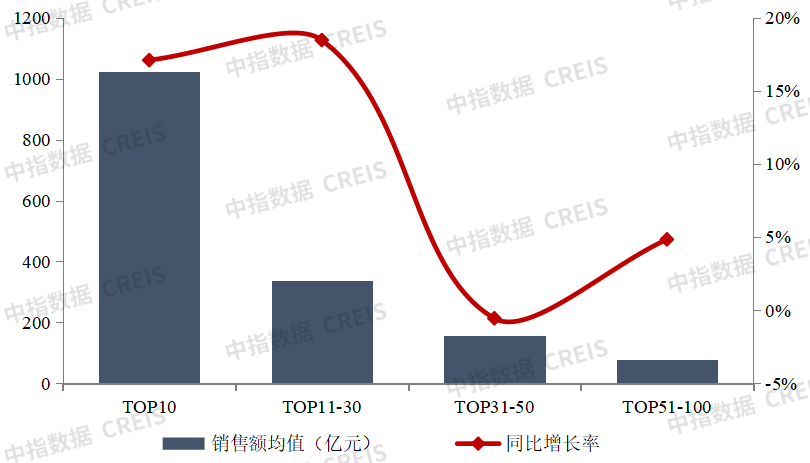

2023年1-4月,各阵营房企销售均有提升。其中,TOP10房企销售额均值为1023.1亿元,较上年增长17.1%;TOP11-30房企销售额均值为337.8亿元,较上年增长18.5%,增速最快;TOP31-50房企销售均值为155.8亿元,较上年下降0.6%;TOP51-100房企销售额均值为76.6亿元,同比增长4.8%。综合来看,各阵营房企紧抓政策端利好和购房预期上升机遇,加速推盘,加大营销力度,销售额均有一定提升。

图:2023年1-4月各阵营销售额增长情况

市场监测:https://www.cih-index.com/

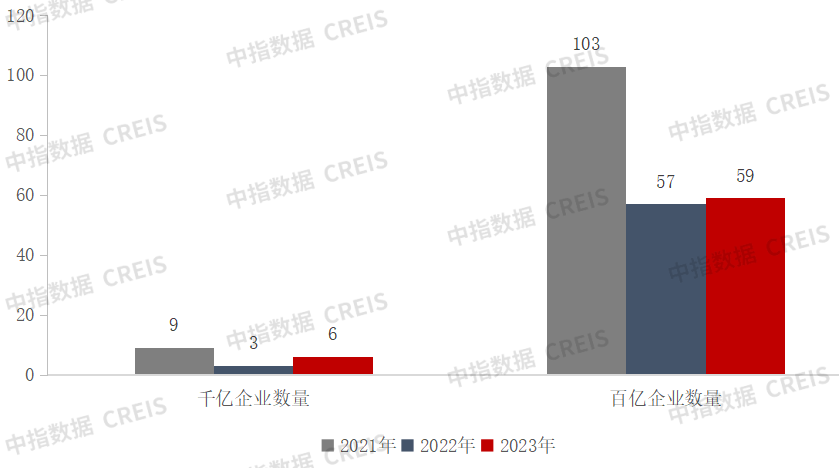

数量:500亿以上阵营企业数量有所增加

图:2021年至2023年1-4月千亿、百亿房企数量

市场监测:https://www.cih-index.com/

2023年1-4月,第三阵营企业数量有所减少。具体来看,千亿以上阵营6家,较去年同期增加3家,销售额均值1243.3亿元。第二阵营(500-1000亿)企业8家,较去年同期增加2家,销售额均值636.4亿元。第三阵营(300-500亿)企业3家,较去年同期减少4家,销售额均值390.2亿元。第四阵营(100-300亿)企业为42家,较去年同期增加1家,销售额均值176.7亿元。

表:2023年1-4月TOP100房企各阵营数量及销售额均值情况

市场监测:https://www.cih-index.com/

上市房企:净利润普遍下滑,流动性恶化

销售下行、融资偏紧等因素影响下,上市房企流动性恶化。截至4月底,共有111家沪深及大陆在港上市房企发布了2022年年报或业绩公告,111家房企净利润均值同比下降95.4%,93家房企净利润同比出现下滑,亏损房企达41家,9家房企亏损金额超百亿元;111家房企现金及现金等价物均值同比下降17.6%,80家房企现金及现金等价物同比下滑;98家上市房企短期有息债务均值同比增长2.5%,59家房企短期有息债务同比增长;现金短债比未达标房企共63家,较上年增加16家,上市房企流动性恶化。

展望:二季度全国房地产市场有望企稳,但城市间分化行情延续,热点城市市场活跃度有望保持,但多数城市仍面临较大调整压力

4月,中共中央政治局会议指出“需求收缩、供给冲击、预期转弱三重压力得到缓解,经济增长好于预期,市场需求逐步恢复,经济发展呈现回升向好态势,经济运行实现良好开局”,当前经济运行情况整体良好,但会议同时指出“当前我国经济运行好转主要是恢复性的,内生动力仍不强,需求仍然不足,”并提出“恢复和扩大需求是当前经济持续回升向好的关键所在”。在房地产方面,强调“要坚持房子是用来住的、不是用来炒的定位,因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展,推动建立房地产业发展新模式”,整体延续了此前表述,依然在“要有效防范化解重点领域风险”后面,由此可见,防范房地产风险仍是重点。

整体来看,本次会议释放了积极信号,一方面经济运行呈向好态势,恢复和扩大需求仍是经济持续好转的关键,而房地产亦是扩大需求的重要抓手;另一方面,会议为房地产市场定调,短期房地产政策仍将保持宽松状态,有助于稳定购房者置业信心和预期。

地方层面,各地因城施策持续跟进,多个热点城市优化政策,如北京拟在房山区落地“一区一策”措施,杭州降低落户门槛、上调多孩家庭公积金贷款额度、放松钱塘区和临平区限购政策,合肥调整限购区域、降低首付比例等;另有部分二线城市鼓励房票安置。

市场方面,4月,重点城市房地产市场规模在3月冲高后出现回落,据初步统计,重点100城新房成交面积环比下降约两成,在上年同期低基数下同比仍增长超四成。2023年1-4月,重点100城商品住宅月均销售面积同比增长超20%,但绝对规模仍处2015年以来同期低位。供给端来看,4月,企业推盘节奏放缓,根据中指数据,重点50城批准上市面积环比下降约三成。

4月,重点城市市场进入淡季行情,居民购房信心仍显不足,但不同城市间仍有分化,部分热点一二线城市市场保持一定活跃度:

长三角城市中,合肥在政策助力下成交面积环比小幅增长,多数城市在需求释放后成交面积环比下降,其中上海、无锡在受去年同期低基数影响,成交面积同比增幅较大。

珠三角整体环比呈回落趋势,深圳市场在供给端带动下,交易保持一定活跃度,成交面积环比增长。而佛山、惠州在需求释放后,市场延续性不足,4月成交面积环比降幅均超30%。

京津冀、山东地区多数城市活跃度回落,北京在供应放量以及网签延迟等因素影响下,新房市场成交面积环比增长近两成,市场活跃度仍在,但4月下旬市场略显疲态;青岛市场热度延续性不足,济南购房者置业情绪较3月小幅下滑,但新房成交规模仍在相对高位。

中西部地区中,成都市场表现较好,仍维持较高成交规模。4月,成都前期大规模供应的带动效应延续,新房成交面积保持在较高水平,二手房成交套数超2万套,仍在2019年来月度高位;武汉、长沙在需求集中释放后,新房成交面积环比降幅较大。

整体来看,在前期积压需求集中释放后,当前重点城市市场活跃度下行,部分城市市场出现明显降温。居民收入及就业预期偏弱下,市场进一步恢复的动力不足,短期房地产政策仍将保持宽松状态,稳定购房者置业信心和预期至关重要。随着各地政策的进一步优化调整及宏观经济的稳步修复,二季度全国房地产市场有望企稳,但城市间分化行情延续,热点城市市场活跃度有望保持,但多数城市仍面临较大调整压力。

报告下载(电脑端复制链接)

企业研究:

2023中国房地产百强企业研究报告

https://www.cih-index.com/report/detail/53234.html

2023年1-3月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/53515.html

2023年1-3月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/53899.html

政策解读:

“金融支持租赁17条”发布,经营性贷款最长可达20年

https://www.cih-index.com/report/detail/52935.html

北京楼市政策即将放松?“一区一策”在路上

https://www.cih-index.com/report/detail/54066.html

税务总局释放积极信号,税收形势六个向好,住房消费回暖!

https://www.cih-index.com/report/detail/53930.html

住建部最新表态,对房地产企稳回升充满信心!

https://www.cih-index.com/report/detail/53069.html

2023政府工作报告:防范化解优质头部房企风险,支持刚性和改善性住房需求

https://www.cih-index.com/report/detail/52967.html

房地产市场:

2023年一季度中国房地产市场总结与趋势展望

https://www.cih-index.com/report/detacil/53655.html

2022中国住房租赁市场年报

https://www.cih-index.com/report/detail/51660.html

指数研究:

中国房地产指数系统百城价格指数报告(2023年3月)

https://www.cih-index.com/report/detail/53518.html

2023年3月十大城市二手房房价地图

https://www.cih-index.com/report/detail/54138.html

物业研究:

2023中国物业服务百强报告

https://www.cih-index.com/report/detail/54420.html

中国物业管理行业2022年度总结与2023年度展望

https://www.cih-index.com/report/detail/50886.html

2022年中国物业服务价格指数研究报告

https://www.cih-index.com/report/detail/50534.html

2022中国物业服务上市公司ESG测评研究报告

https://www.cih-index.com/report/detail/50533.html

中指研究院·中指云平台(https://www.cih-index.com/)为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。

https://www.cih-index.com/

相关资讯

上周楼市整体同环比仍下降,环比降幅扩大,库存总量环比略有上升

中指云网讯: 点击免费试用 中指数据库 ,获取更多房地产市场研究成果 上周楼市整体同环比仍下降,环比降幅扩大。分城市来看,一二线城市环比均略有上涨,同比均持续下降,三线城市同环比均下降;库存总量环比有所上升,深圳和上海库存上升明显。地市整体供应量环比增逾两倍,宅地供应量增逾三倍,整体均价较上周微跌,宅地均价增逾一成。出让金总额缩水,南京收金近95亿领衔。房企融资类型以公司债为主,房企拿地城市集中在北京、上海、南京、成都等城市。 政策: 国常会强调在超大特大城市积极稳步实施城中村改造。北京规范房地产经纪机构、住房租赁企业备案管理。 交易: 上周楼市整体同环比仍下降,环比降幅扩大,库存总量环比略有上升。 土地: 一线城市交易活跃,深圳逾78亿挂牌4宗宅地。 交易 ▍ 交易:整体同环比均下降,一二线城市环比略有上升,三线城市同环比均下降明显 更多市场监测数据: 点击查看 ▍ 周度整体:同环比持续下降,降幅扩大 更多市场监测数据: 点击查看 ▍一线城市:整体成交面积同比下降,环比上升,深圳涨幅最大 上周,一线城市成交面积整体同比下降24.1%,环比上升3.0%。分城市来看,深圳同环比涨幅明显,分别上涨31

来源: 中指研究院

早八点 | 上周楼市整体同环比仍下降,环比降幅趋缓,库存总量环比略有上升

中指云网讯: 点击免费试用 中指数据库 ,获取更多房地产市场研究成果 上周楼市整体同环比仍下降,环比降幅趋缓。分城市来看,二线城市同环比均下降,一线城市中,环比有所上涨,涨幅为3.6%,三线城市同环比基本持平;库存总量环比略有上升,上海涨幅明显。地市整体成交环比增逾两成,宅地成交量环比倍增,整体均价环比上涨,宅地均价环比显增。出让金总额增近三倍,宅地收金较上周增逾四倍。房企融资类型以公司债为主,房企拿地城市集中在上海、郑州、中山、长春等城市。 政策: 央行、金融监管总局延长"金融16条"部分政策适用期。央行强调因城施策提高政策精准度。 交易: 上周楼市整体同环比仍下降,环比降幅趋缓,库存总量环比略有上升。 土地: 上海二批次宅地集中入市,西安逾68亿挂牌14宗经营用地。 ▍ 交易:整体同环比均下降,二线城市同环比下降明显 ▍ 周度整体:环比小幅下降,同比持续下降 ▍ 一线城市:整体成交面积同比下降,环比上升,上海降幅最大 上周,一线城市成交面积整体同比下降20.1%,环比上升3.6%。分城市来看,上海同环比降幅最大,分别为35.1%和9.6%;深圳和广州环比有所上涨,分别为78.2%和32.8%;

来源: 中指研究院

中指动态

更多..

2024年人居梦想“好房子”研究全面启动

2024-05-10 09:31:28

2024中国产业新城运营商研究正式启动

2024-04-25 09:23:57

2024中国房地产上市公司TOP10研究全面启动

2024-04-25 09:21:22

产品更新丨代建云v1.1已上线!

2024-04-24 15:35:44

中指数据库

中国房地产大数据信息系统

开发云

房地产数据与工具

API服务

标准化接口与定制化接口服务

物业云

精准投拓与智慧化决策

300城·涉宅周度数据

更多..成交宗数

-- 宗

规划建筑面积

-- 万㎡

土地出让金

-- 亿元

成交楼面均价

-- 元/㎡

中指报告

更多..- 中国房地产企业动态监测第355期

- 中指研究院物业管家白皮书

- 中指丨2024政府工作报告:标本兼治化解房地产风险,加快构建房地产发展新模式

- 《中指 l 2024年一季度中国房地产市场总结与趋势展望-快报》

- 《中国房地产指数系统百城价格指数报告(2024年2月)》

资讯排行

更多..- 中指快评丨三箭齐发!房地产“重大举措”集中推出

- 中指丨2024年1-4月全国房地产开发经营数据解读

- 2024中国房地产上市公司TOP10研究报告

- 2024中国物业服务上市公司TOP10研究报告

- 2024中国产业新城运营商评价研究报告

土地市场

房产市场

企业数据

招拍挂

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311

京公网安备 11010602103813号

,增值电信业务经营许可证

京B2-20191311