今年的日本清凉饮料市场,1-7月的增长势头随着8月的到来就戛然而止了。但幸好的是至9月结束,市场整体仍是少许盈余。所以,要刷新去年的纪录(去年纪录创有史以来最高)还是有可能的。

但作为秋冬商战中起决定性作用的罐装咖啡,今年的表现却是差强人意。虽说各家公司都前后推出了新产品以及各种市场促销活动,然而却赶不上过去的业绩并出现了下滑。

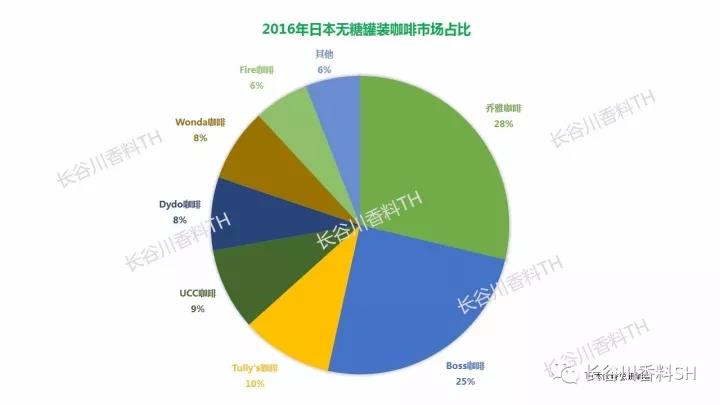

今年1-8月的咖啡市场整体与前年比减1%,其中单是罐装咖啡的话减少了3%(以厂家出货为基准,日本饮料总研调查)。去年铝罐装咖啡的大幅增长量cover了SOT罐装咖啡的减少量,让罐装咖啡市场时隔四年再次复苏。而与此相对的是,今年SOT罐装产品下跌幅度继续增大,再加上铝罐装咖啡的成长钝化,导致今年的罐装咖啡市场再次下跌。

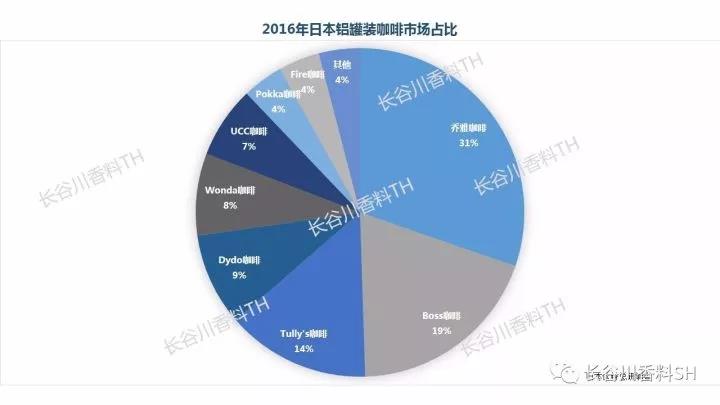

去年增长的主要原因是:自动贩卖机的专用低价产品的搭载以及自动贩卖机产品售价的下跌,终止了业绩的下滑,该渠道得以回复。再加上铝罐装咖啡阵容的扩充,不仅有黑咖还增加了有糖咖啡的产品品类,使整个罐装咖啡市场再次成长。

而今年自动贩卖机陷入大苦战,再次陷入低迷,去年的价格效果昙花一现。而铝罐装咖啡,虽然产品阵容有所扩张但主流还是黑咖啡。产品品类的急速增加的弊端在于产品的销售业绩过于分散化、缺少强有力的市场定番产品。

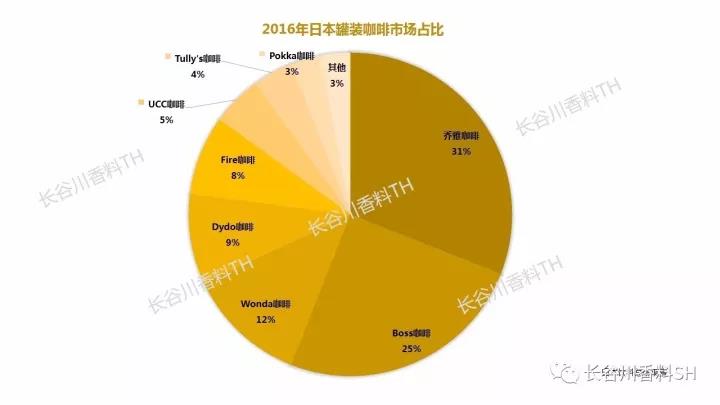

而要打破这样的僵局,就必须要有一个引导市场的品牌出现。在过去也有过类似整个市场停滞不前的状况,当时就是有一个引导型的品牌出现才得以化解。但今年,最有实力的可口可乐旗下的“乔雅咖啡”却陷入大苦战,不禁让人怀疑在秋冬咖啡商战中“乔雅”是否会推出致胜的武器。与去年1-8月的热销形势所截然相反的是,今年同期减6%。

三得利的BOSS咖啡在今年仍表现不俗,1-8月增长了3%。但BOSS咖啡今年举办的25周年大规模纪念活动被认为将会是今年秋季罐装咖啡界举办的最有成效的促销活动未免有点夸张了。因为25周年纪念推出的Pride of Boss在CVS的表现欠佳,进货量极少。另一方面,为了让铝罐装咖啡恢复,Boss增加了新产品的上市。虽然因为Graft Boss的热销,今年Boss咖啡的整体业绩被看好,但预计旗下罐装咖啡估计会十分低迷。

朝日的Wonda咖啡今年1-8月的业绩基本与去年持平。去年发售的铝罐装咖啡“极”系列已经跃升到该公司咖啡类的常规产品位置。但如果在第二个年头,也就是今年不能维持去年的佳绩的话,常规产品的地位就有可能会被动摇。类似发售20周年的促销活动,已经有Boss在先,估计也吸引不了消费者的关注。

Dydo咖啡1-8月基本与去年持平。1-6月的成绩不俗,但到了7月以后就开始急速回落。金秋的新产品以及升级产品的宣传攻势加大、对电视广告也都进行了更新。关于自动贩卖机的销售产品也进行大规模的宣传,进攻势头明显加强。

麒麟Fire咖啡1-8月与前年比减7%。去年秋季发售的Extreme被替代,转而发售了standard type的新产品“奢侈blend”系列。当被怀疑是不是概念过于平庸了时候,该系列却决定向CVS渠道进攻。作为一个低调系品牌,最近新的电视广告投入也很少。建议将该品牌打造成一个吸引消费者注意的品牌才为上策。

伊藤园的Tully’s咖啡1-8月增5%(咖啡累计与去年持平),出现了成长钝化的现象。由于铝罐装咖啡产品中的黑咖啡竞争激化,除了黑咖啡以外希望也可以找到其他出路。另外继Boss咖啡之后,该品牌也会尽早推出新时代型PET咖啡产品。

Pokka&Sapporo咖啡今年1-8月减9%。准备彻底实施自动贩卖机产品特化战略。

评论