- +1

日本的养老年金制度,是什么样的?

原创 东京老萧 东京老萧

20世纪30年代,第二次工业革命的红利走到了尾声,全球发展停止,经济危机如期而至,世界暗无天日。日本为了保障生产,促进就业,就想了个法子:既然钱是第一生产力,那除了提高现在的待遇,咱是不是也得提高未来的待遇。

提高现在的待遇?好说,发钱,撒币。日本央行的传统艺能了,门清啊;至于提高以后的待遇?那就学西方的养老保险,反正羊毛出在羊身上。

于是,1939年,日本首先针对高风险的船员出台《船员保险法》,1942年针对高强度工作的工厂的男职工出台《劳动者年金保险法》,福利简单粗暴,一言以蔽之:不管生老病死,买了这些保险,就一条龙服务到位;买够10年,下半辈子管饱;如果不幸工伤猝死、献身大海,只要买了这保险,就会赔一笔丰厚的赔偿金,养活妻小。

在当年人均半文盲的日本, 这套简单粗暴的保险,格外的好用。叠加上政府背书,几乎人手一份。过了两年又将购买者范围扩大到了普通职员和工厂女职工。

五十年代,日本不能说是物资充盈,只能算是家徒四壁。家里穷就算了,对外还有540亿美元的战争赔款。国库耗子见得绕道。国民自然对养老金的质疑又起,政府只好大刀阔斧地修正法律,1954年在原法律的基础上针对公司职员出台了《厚生年金保险法》,第二年继续努力,弄了个阳光普照奖,针对普通群众出台了《国民年金法》,只消两年,就做到了人人都有年金。

截止到2020年,日本的养老保险覆盖率已高达99%。真正做到了人手一份。

我是老萧,今天就来和大家聊一聊日本的养老年金制度。

#1

日本养老体系的三大支柱

目前世界上大部分国家的养老体系都分为三大支柱,第一支柱为政府主导并管理的基本养老金,也就是国家帮你养老;

第二支柱为企业年金,由企业自愿购买,也就是企业帮你养老;

第三支柱为个人储蓄投资养老金,个人自愿购买,也就是自己给自己养老。

可以说,第一支柱是基础保障养老,第二三支柱是进一步提升生活品质的养老。

日本的年金的第一支柱,日语叫“年金積立金管理運用独立行政法人”,英文简称GPIF。它设立于2001年,目前是世界规模第二大养老基金。

所有运作状况、余额、收益率,讲究一个公开透明,人人可查,官网如下:https://www.gpif.go.jp/。

GPIF成立20年,只有开头两年出现过亏损,2010年之后就起飞了。2021年GPIF的收益率为5.42%,收益额10兆925亿日元,折合人民币约5353亿元;2001年~2021年总收益率3.69%,累计收益105兆4288亿日元,折合人民币约5万1660亿元。

目前GPIF的余额有196兆5926亿日元,折合人民币约96330亿元。

这是什么概念呢?日本有老年人3640万人,仅靠第一支柱,每个人就有将近25万人民币的养老金储备。

值得一提的是,GPIF的投资模式很简单,日本股票、日本债券、国外股票和国外债券各25%,允许有7%~8%的浮动,但我看了一下近两年数据,浮动也就维持在1.5%以内。

这投资模式,全天候策略,桥水直呼内行。别管策略靠不靠谱,金融市场和功夫一样,赢的站着,输的躺下。只要挣钱那就是好策略。以至于2020年更是一骑绝尘收益率高达25.15%,可见投资能力非常强大。

GPIF号称不赚快钱,此处私募但某人应该有发言,咱都是时间的朋友嘛。第二年围观群众定睛一看,仓位大变样。

日本养老体系的第二支柱主要包括缴费确定型企业年金(DC)、 给付确定型企业年金(DB)和现金余额型养老金(CB);第三支柱主要包括个人定额缴费养老金(iDeCo)计划和个人储蓄账户(NISA),整体覆盖率为25%和50%。

但第二支柱缴纳的金额多,余额和第一支柱相差不大,光一个DB2021年余额就有112兆日元,这就是大部分人挤破了脑袋也想进大手会社的原因,在职的时候医疗保险好,退休了养老金又高。

截止至2021年底,日本养老金三大支柱总余额约424兆日元,约20万78亿人民币,占GDP的74%,养老金余额位列世界第三。

作为对比,养老金余额最多的是美国,约197万42亿人民币,约占世界养老金总额的61.9%,美国GDP的152%。

在老年人越来越多、越来越长寿的21世纪,日本的养老金体系在主要参照了欧美国家整体来看,即使老龄化进一步严重,只要不作大死乱花钱,养老就不会出大问题。

日本的养老金,是他们每个月交给政府或保险机构一笔钱,他们代为保管和投资运营,老了以后再把这笔钱发给自己,也就是年轻的自己养老了的自己。

#2

国民年金和厚生年金

——和我们息息相关的第一支柱

由于第二支柱和第三支柱都是自愿制,选择权在企业或个人,没法一概而论,所以今天就重点说下第一支柱,也就是国民年金和厚生年金。

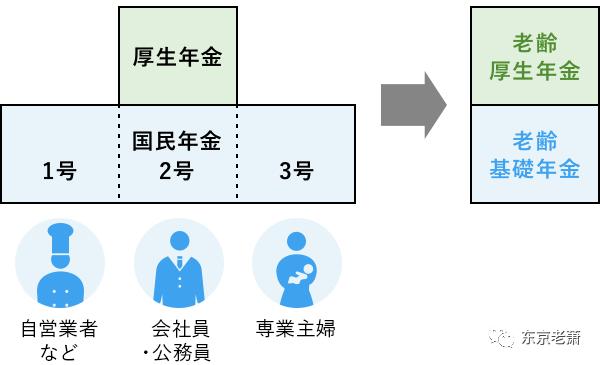

日本的年金目前把全体劳动力分为三类,分别称为1号、2号、3号被保险者。

1号被保险者指的是:20岁以上、60岁以下,持有长期签证在日本的,从事农业、渔业的人,或者是自由职业、无业游民、学生,交国民年金。收到缴纳书后的次月月底前,自己去现场缴纳或者银行转账到指定账户。

2号被保险者指的是:在日本有工作的上班族或公务员、私立学校老师,年龄没有下限,上限一般是70岁,交厚生年金,由公司代缴,并且厚生年金的费用包括了国民年金,也就是一笔钱交两个养老保险。

3号被保险者指的是:20岁以上60岁以下的、年收不超过130万円的、由2号被保险者抚养的配偶。3号被保险者不需要另外付钱,由第二号被保险人所任职公司的雇主处理,到年纪后享受国民年金待遇。

简单总结一下:

1、基本上只要在日本有正式工作,就得交厚生年金,公司代缴,而且是一个钱买两个保险,就算外国人工作几年后回国,这笔钱也可以拿走,属于变相存款了;

2、国民年金以个人为单位,一对夫妻需要分别单独缴纳;厚生年金可以以家庭为单位,只要妻子是被抚养者,且年收入少于130万,就可以作为第三号被保险人,享受免费的国民年金待遇。但是如果是双职工,就得交两份厚生年金。

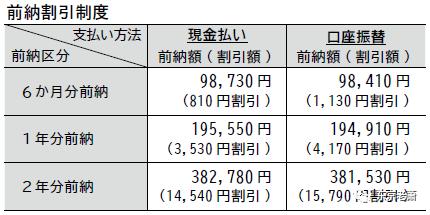

3、国民年金由个人全额承担,金额固定,目前每个月费用是16590日元,不管是窗口现金支付还是银行转帐,都会有一定优惠。政府还有很多减免活动,收入减少的、无业游民、刚来日本的或者学生都能去申请减免,因为疫情原因,最近两年申请减免的通过率很高,根据客户反馈最高可以减掉2年的费用。

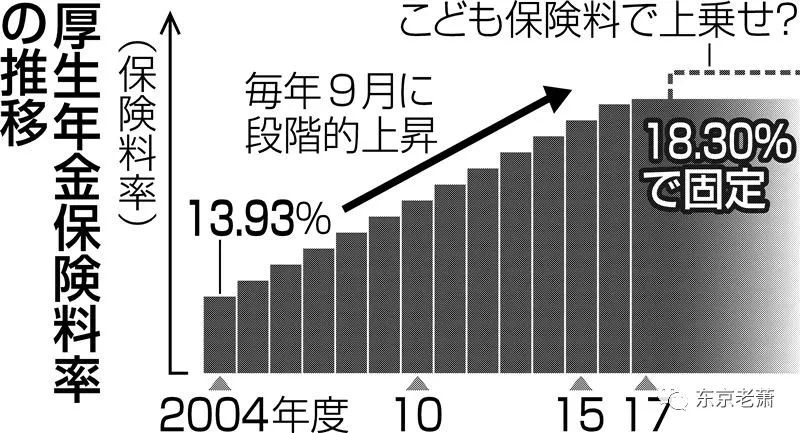

厚生年金由个人和雇主各承担一半,收入越高,费用越高,总费用占总收入的18.3%,也就是个人承担9.15%。月收入30万的情况下,厚生年金为每个月54900日元,个人和公司各承担27540日元。

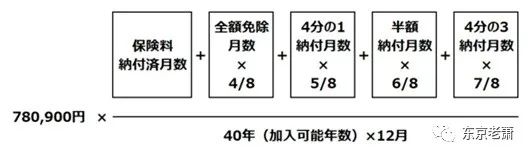

4、不论哪种年金,只要交满10年,65岁以后就能领取。国民年金交40年是满额,一共780900日元,退休后拿的叫“老龄基础年金”,每年拿到的费用计算方法是:

780900日元×一共交了几个月的国民年金÷480

比如小A交了满额40年的国民年金,退休后每年能到手:

780900日元×480个月➗480=780900日元,每个月到手65075日元。

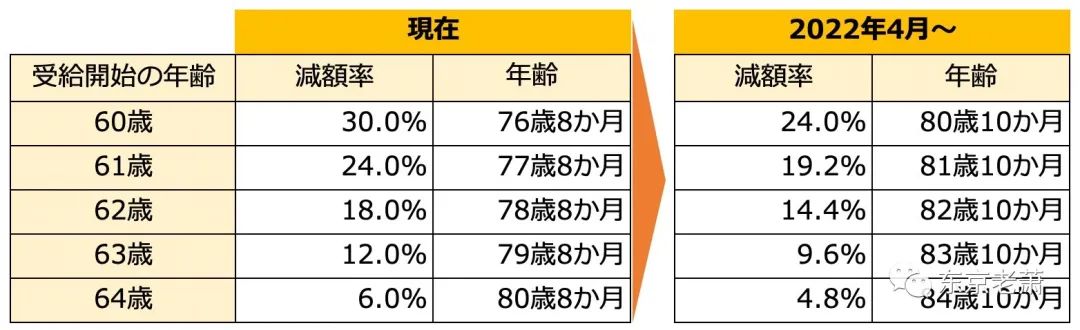

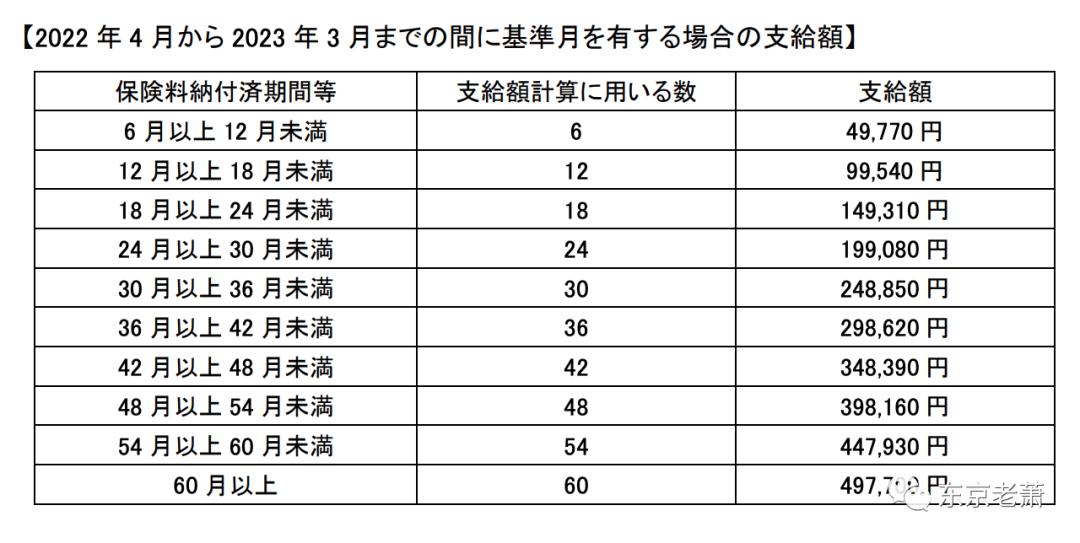

但是厚生年金有一个独特的浮动制度,称为繰上げ或者繰下げ,你可以选择提前到60岁就领取,也可以申请延后到75岁再领取,中间15年每个月随意挑选,但机会只有一次,领得早会被扣钱,大概每个月减少0.4%-0.5%左右,领的晚会额外加钱,大概每个月加0.7%。

比如你选择60岁就开始领,满额的情况下,年退休金就会减少24%,一年最多拿到45.6万日元,每个月变成3.8万日元。

但如果你选择75岁开始领,满额的情况下,年退休金反而增加84%,每年可以拿到110.4万日元,每个月9.2万日元。

拿寿命和金钱和庄家对赌,够刺激了吧。

厚生年金在2004年后改革,这之前和之后变化很大,现在缴纳厚生年金的朋友可以参考下面这个表,计算方式比较复杂。分2004年以前和以后来计算。

因为厚生年金是一笔钱交两个养老金,所以退休的时候它可以拿到两笔钱,分别叫老龄基础年金和老龄厚生年金。如果是年收入500万、满额买40年厚生年金的人,退休时可以拿到10万日元的老龄厚生年金和6.6万的老龄基础年金。

目前缴纳厚生年金退休后的公务员、公司职工空退休后的平均退休工资为老龄基础年金56049日元,老龄厚生年金146162日元,合计202211日元,缴纳国民年金退休后的平均退休工资为50875日元,差了将近4倍。

尽管两者原理都是交的多,拿的多,交的少,拿的少,但退休后差距还是比较大的,所以,有正式工作还是得交厚生年金。

5、不管年金交到几岁,原则上都得65岁才能拿,可以理解日本为鼓励老年人延迟退休。事实上,日本2021年起已经将退休年龄延到了70岁,但还没有全面普及,不过在这之前,日本的“退休返聘”、“延迟退休”已经特别普遍。肯德基、麦当劳步履蹒跚、头发花白的老头、老太随处可见,放半个世纪以前,50岁已经一只脚踏进棺材板了,现在60岁还正当壮年,也许等我们退休的时候,退休年龄真的延到70岁80岁了。

6、日本的“单身税”,在养老金制度里直接拉满。单身情况下的工薪族,需要自己交厚生年金;但是结婚后,妻子在家做全职太太,每个月交的厚生年金和单身时金额一样,不但没有增加负担,反而因为多了配偶抚养和子女抚养而得到的税务控除福利,只能说是日本政府在用实际行动变相催婚和催生了。

但也有令人发笑的情况出现,就是当妻子作为第三号被保险人,不仅不需要交钱,而且在丈夫去世之后不仅可以直接继承他的部分厚生年金,称之为“遗族年薪”,约占退休金的70%,还能免除部分债务,甚至车贷、房贷。

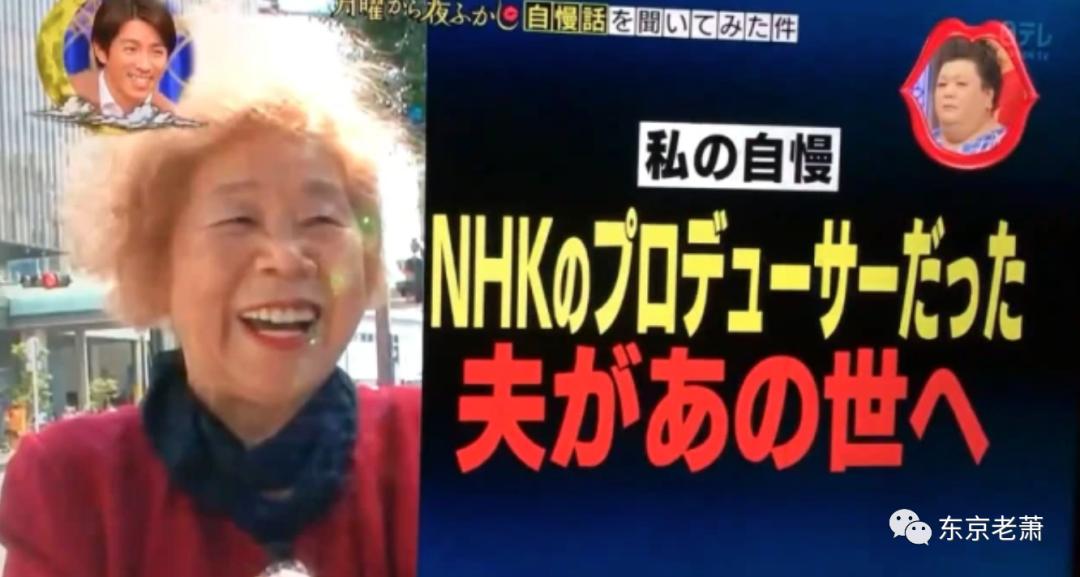

之前微博有个很火的日本街头采访,主题是《调查路人们那些让他们引以为豪的事》,一个头发花白的老奶奶接受采访,魔性哈哈哈大笑,问她原因:老公早早翘辫子,每个月能拿他的年金当零花钱,儿子儿媳还叫她随便花。

7、上头说到的,如果外国人工作几年准备回国,缴纳的年金是可以拿回的,但最多只能拿5年,官方叫“脱退一时金”,按照6个月为单位,如果是工作了7个月或者13个这样的情况,建议再苟苟,因为真的还差蛮多的,相差一个月也许就差了2年的退款。最佳情况当然是交满5年,这样亏的最少,不过健康保险部分是不退的,所以跟缴纳的费用比起来,退的也不算特别多。

8、持有经营管理签证、以及准备申请入籍或者永驻的人,一定要交厚生年金,而且必须按时交,否则可能会在审查的时候被一票否决。

#3

尾声

年金该不该交、能不能交,一直都有不同的声音在,几十年的过往来看,缴纳年金至少没太大的坏处,至于未来怎样,就交给未来处理把。

随着科技的进步和医疗技术的进步,老龄化会在这个世界上越来越普遍。但少子化同样是各国普遍的问题,养老金制度一直在努力适应时代,我们也将变成老年人,到那时候,除了金钱,能依靠的还有什么呢?

公众号/头条/知乎:东京老萧

官网www.KingsJapan.com

微信咨询:masonjapan

原标题:《2022版——日本养老制度史上最详细说明》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

扫码下载澎湃新闻客户端

Android版

iPhone版

iPad版

- 澎湃新闻微博

- 澎湃新闻公众号

- 澎湃新闻抖音号

- IP SHANGHAI

- SIXTH TONE

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

沪ICP备14003370号

沪公网安备31010602000299号

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司