2018-9-17 中国有色报

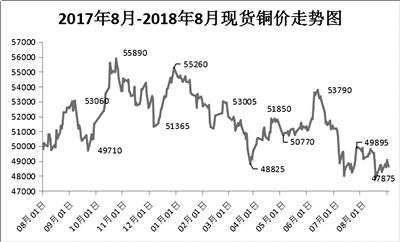

一季度,铜价延续2017年底的上升趋势,但是在56000元/吨一线两次冲高回落,最低下跌至48720元/吨,跌幅高达13%。二季度,铜价触底反弹重回54800元/吨一线,但是量能价格严重背离,多头主动放弃,跳空反杀,价格从6月初高位直接跌破2016年以来的上涨趋势线,8月底跌破48000元/吨,至此铜市由牛转熊,趋势确立,后市看空。

宏观经济与金融市场运行回顾

本年度最大的宏观影响点就是全球贸易摩擦的持续升级。从3月22日特朗普签署备忘录开始,国际资本已经开始考虑贸易战导致的经济衰退;7月6日开始中美互相征收340亿美元关税,贸易战自此正式打响;8月23日,美国宣布对中国160亿美元进口商品征收25%关税,加上前期的340亿美元,凑齐了500亿美元,当然中国也毫不示弱,当天也宣布对美国160亿美元商品征收25%关税;9月6日,美国决定对价值2000亿美元的中国商品征收关税,将对超过一半的中国进口产品征收关税。中国经济面临巨大挑战!同阶段,美国分别对欧洲、日本、加拿大、墨西哥等经济体贸易施压,全球经济笼罩在贸易悲观阴影之中。

深入到表象背后的经济增长动能,全球经济近年的弱势复苏仍然依赖各国财政政策和货币政策的支撑,内生增长动能的培育仍需时间。以往过于宽松的货币政策正在或即将全面退出,信用收缩大格局进程是难以逆转的,利率上行周期已经缓慢开启。金融资产泡沫与货币信用收缩是一正一负的两个电极,这两个电极的电压都还在不断升级,也许不用多久就会碰撞出令人绚晕的金融烟火。随着时间的推移,资产泡沫和庞大的政府与企业债务会遭受越来越大的压力。商品价格面临重估风险。

铜价影响因素分析

国际宏观环境影响因素分析

1.美元与大宗商品

美元承载了太多的历史使命,美元走势也是全球经济最好、最复杂的晴雨表。

由于国际大宗商品以美元计价,美元指数和大宗商品价格有一定的反向关系,美元自2018年2月到底88一线后强势反弹,6个月涨到97一线开始回调,目前仍运行在上行通道中。

2018年,美元重新走强,究其核心原因,一是美联储加息缩表,与欧中日央行继续宽松的利差对比,形成的美元虹吸效应;二是意大利危机爆发,特朗普制造地缘危机,全球市场不断开始爆发危机,市场避险现象逐步增加;三是美债收益率超过3%,推升市场避险模式。

美元指数最大特征表现为两轮完美的16.5年周期循环,从1978年10月~1995年4月累计16.5年,连接2011年8月,历时16年4个月。这两轮周期均为上升6年3~4月,下跌10年1~2月,按此推论从2011年8月启动的上涨2017年初已见阶段高点103.82,月线时间周期显示还有一年左右时间,压力线在108附近,年布林上轨在111,这应该是美元最高的顶部压力区。之后全球经济周期共振,美元走熊。

2.人民币走势及对铜价影响(沪伦比值)

本年度受中美贸易战发酵所赐,人民币完美配合美元负相关的完成了一次己贬彼升。人民币的贬值对铜价具有显著影响。首先将导致输入性通胀,推高原材料成本从而提高商品价格,会对以人民币计价的大宗商品的期货价格形成利好,所以本年度最大看点就是沪伦比值持续走高,伦铜屡次创新低而沪铜却相对抗跌,外弱内强。沪伦比值从6月初7.4走高到7月末的7.9,再到8月10日的8.05的高位,进口亏损缩至300元/吨左右,对铜价形成压制。

中国政策导向及经济表现

1.财政货币政策

7月31日的中国中央政治局会议上,中央对经济形势由“稳中向好”表述为“稳中有变”,底线思维再次显现。政策方面,会议明确财政政策要在扩大内需和结构调整上发挥更大作用,货币政策则是在“把好货币供给总闸门,保持流动性合理充裕”的基础上,由“稳健中性”变为“稳健”。对此,主流的市场观点认为,当前的政策仍然是结构性调整,谈不上政策转向,不会看到大规模刺激和放水。

近一年来,货币增速是在逐渐递减的,整个社会融资规模在减小,流动性的相对稳定也能让大宗商品价格更加理性反映经济基本面。

2.去杠杆方面

中国信用增速在持续下降,包括商业银行总资产,市场上流动的货币(M1),社会债务总量。未来以质量提升为总纲的供给侧结构性改革仍是未来经济政策的主线条,而去杠杆则是供给侧结构性改革的近期重点。货币信用的收缩势必持续,暂时的流动性收缩和利率上行难以避免,也是遏制金融过热和市场过度投机的必经之路。去杠杆的政策目标最终要靠市场的调整来完成,没有金融和资产泡沫的破裂就不可能有过度举债冲动的降温。

3.国内经济表现(投资增速,工业增加值)

工业增加值和固定资产投资2017年末以来是在大幅度减速的,需求因素是2018年期货市场投资者需要认真面对的主要系统风险。6月28日,针对房地产市场乱象,住建部决定于7月初至12月底,在北京、上海等30个城市先行开展治理房地产市场乱象专项行动。工业品的需求预期一旦变差可能会导致商品期货市场出现重大转折。不过三季度以来国家为对冲中美贸易摩擦造成的影响,政策方面倾向宽松,后续铁路、大基建可能托底。故经历了半年脉冲式冲顶下跌,是否形成阶段底部震荡平台,还需要进一步观察。

铜材基本面

1.全球铜矿罢工方面

全球最大铜生产国智利迎来有史以来最频繁的谈判年。根据过去经验看,矿山罢工的影响和价格成正比。投资者对于今年铜矿罢工影响铜矿供应预期较高。8月份,全球最大的智利必和必拓(Escondida)(全球铜供应量8%)投票否决了公司的加薪提议并决定开始罢工。2017年就是该铜矿的罢工直接助推铜价飙升2000元/吨。

2.废铜的政策性影响

中国对美国进口加征关税涉及固废,美国废铜是中国废铜进口的主要来源,对中国的废铜供应尤为重要;加征关税将直接导致美国废铜出口成本上升,从而导致来自美国的废铜进口量减少,削减国内废铜供应。2017年中国从美国进口废铜53.54万吨(实物吨),占355.72万吨总进口量的15%。虽然废七类的进口在今年受到影响大幅回落,但废七类进口金属含量的增加和废六类进口的比重增加使得金属吨依然维持高位。因此,关税的提高或将使得美国进口废铜量减少,从而使得精炼铜的需求回升。

3.现货升贴水及库存情况

2018年,现货升贴水及上海交易所库存充分受到了季节性因素的影响;一季度现货长期贴水,随着春节后开工潮的到来,现货迅速由贴转升水直升400元/吨,库存也在4月创了年度新高38万吨;但是随着全球贸易干扰导致的预期暗淡,铜价一路走低,库存跟随递减,时值三季度末“金九银十”的传统旺季,库存企稳,现货重返升水。

由于铜市场基本面并未发生重大变化,在市场对贸易摩擦的悲观情绪充分释放后,目前认为铜价向上空间比向下空间大,铜价有望重新回归基本面支持而企稳回升。

铜材技术面

1.沪铜经过一、二季度的三次冲击筑顶,量能指标严重背离,沪铜选择向下破位年线牛熊分界线5万元/吨大关,多头趋势彻底结束,季线顶已出,分析思路坚定调整为逢高抛空,切忌急着抄底,波浪的时间、空间和结构三要素均没有达到见底的要求,熊市不言底,季、月、周、日周期空头全面共振!

2.铜在2017年9月56230元/吨时发生借浪导致量能背离,也可以理解多头的折返行为。

3.铜经过年初的初步寻底开始反弹,并且多头进行了二次折返,通过年中补库存时间进行诱空行为,再次触摸55000元/吨大关未成(54800元/吨),通过天量断铡形态开启跑路模式;向下突破二季度的反弹趋势线,还分别跌破拐点线和临界点,确认季线第2波的行情大门关闭。现日线处于47200元~49100元/吨震荡区间之中。

预期展望

未来面临的不确定性因素,比如中长期中美博弈带来实体经济的悲观预期,将进一步拉低实体经济,对于消费指引的铜将会亦步亦趋走向熊底;人民币持续贬值,贸易摩擦和不断上升的通货膨胀,对世界经济来说都是不利因素;国内环保和房地产调控,市场面临更多的不确定性,对铜价负面影响较大;而废铜供应、铜矿罢工等因素也直接影响铜的供给;技术方面,铜价下跌趋势未完,周线目标48000元/吨平台。

(作者单位:中车株洲电机公司) |