等额本金和等额本息哪个划算?

32 个回答

什么是等额本息?

1.等额本息

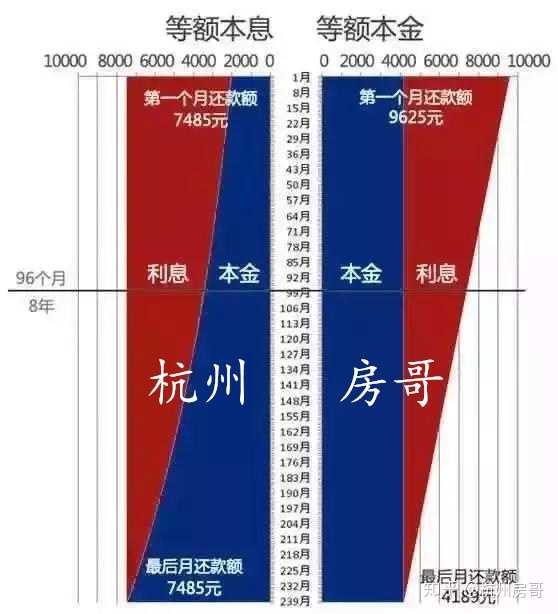

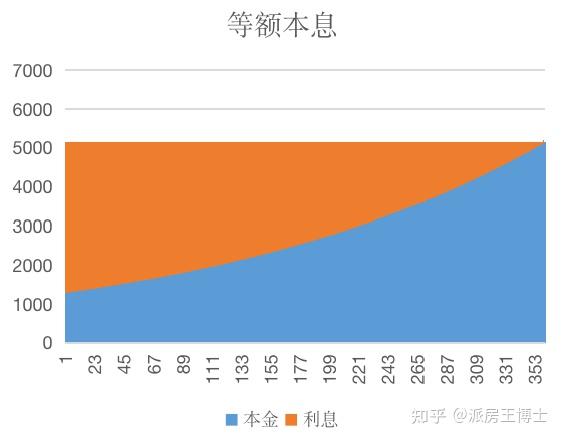

等额本息:本金逐月递增,利息逐月递减,月还款数不变。

等额本息法最重要的一个特点是每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。

2.计算公式

每月还本付息金额 =[ 本金 x 月利率 x(1+月利率)贷款月数 ] / [(1+月利率)还款月数 - 1]

每月利息 = 剩余本金x贷款月利率

还款总利息=贷款额贷款月数月利率*(1+月利率)贷款月数/【(1+月利率)还款月数 - 1】-贷款额

还款总额=还款月数贷款额月利率*(1+月利率)贷款月数/【(1+月利率)还款月数 - 1】

3.注意点

在等额本息法中,银行一般先收剩余本金利息,后收本金,所以利息在月供款中的比例会随本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

什么是等额本金?

1、等额本金

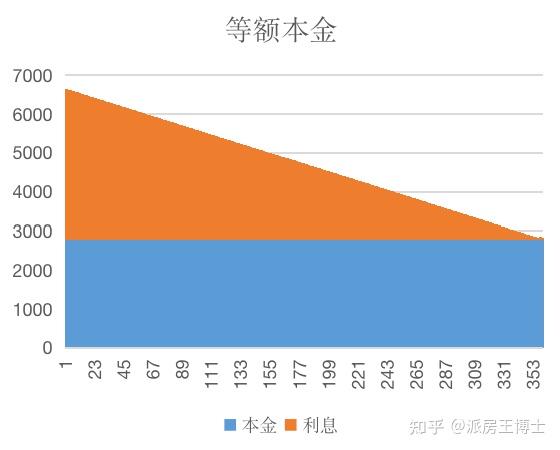

等额本金:本金保持相同,利息逐月递减,月还款数递减。

等额本金法最大的特点是每月的还款额不同,呈现逐月递减的状态;它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,这样就形成月还款额,所以等额本金法第一个月的还款额最多 ,然后逐月减少,越还越少。

2. 计算公式

每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

还款总利息=(还款月数+1)贷款额月利率/2

还款总额=(还款月数+1)贷款额月利率/2+贷款额

3.注意点

在等额本金法中,人们每月归还的本金额始终不变,利息随剩余本金的减少而减少,因而其每月还款额逐渐减少。

从上面我们可以看出,在一般的情况下,等额本息所支出的总利息比等额本金要多,而且贷款期限越长,利息相差越大。

具体案例分析

接下来,一起通过一个实例来具体说明一下等额本金和等额本息的区别和优劣。

例:张先生买了一套商品房,面积120平米,他向银行贷款60万,还款期限为20年,年利率为6%(月利率为5%)现在我们分别用等额本金和等额本息法进行分析:

等额本息:

每月还款金额=【6000005‰(1+5‰)240】/【(1+5‰)*240-1】=3012.5元

等额本金:

第一个月=(600000/240) + (600000-0)×5‰=5500

第二个月=(600000/240) + (600000-2500)×5‰=5487.5

实质上,等额本金法与等额本息法并没有很大的优劣之分,大部分是根据每个人的现状和需求而定的。等额本息利于记忆、规划、方便还款。

当然,也有许多人经济相对宽裕,想使自己以后的生活更加轻松及节约成本,会选择等额本金法。

适合人群

1.等额本息适合的人群

等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。

2.等额本金适合的人群

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

等额本息与等额本金的优劣点各有不同:

1、在贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息。但按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。

2、等额本息的优点是每月还款额相同,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。缺点是需要付出更多的利息。不过前期所还的金额大部分为利息,还款年限过半后本金的比例才增加,不合适提前还款。

3、等额本金的优点是相对于等额本息的总利息较少。还款金额每月递减,后期越还越轻松。且由于前期偿还的本金比例较大,利息比例较少,所以很适合提前还款。缺点是前期还款压力较大,需要有一定经济基础,能承担前期较大还款压力。

本文首发于公众号:杭州房哥

等额本金和等额本息哪个划算?

一句话来概括两种方式的内容和区别就是:

等额本金:本金保持相同,利息逐月递减,月还款数递减;

等额本息:本金逐月递增,利息逐月递减,月还款数不变。

我们先来讲下等额本息和等额本金的概念。

等额本金就是每月还款的本金一样,即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

等额本息每月还款额一样,即每月本金与利息之和不变,但本金与利息比例是变化的。比方说等额本息每月还款1000元,第一月还款的1000元中本金是230,利息是770元;由于第一月还了230本金,利息相应减少,而每月还款额一样,所以本金比例增加。则第二月的1000元中本金是231,利息是769元。直至最后一月还款的1000元本金是996,利息是4元。

区别

01

在贷款期限、金额和利率都相同的条件下,还款初期,等额本金还款方式每月归还的金额要大于等额本息。但按照还款总额计算,等额本金还款方式的还款总额更低。

02

有一定经济基础从而能承受前期较大还款压力适合等额本金还款方式,且提前要作出还款计划。经济条件不允许、收入处于较稳定状态的借款人适合等额本息还款方式,每月归还相同的款项,这样更方便安排收支。

还款计算公式

等额本金计算公式:

1.每月还款额=每月还款本金+每月还款利息;

2.每月还款本金=贷款总额/贷款月数 ;

3.每月还款利息=贷款本金余额*贷款月利率 (贷款月利率=年利率/12);

4.贷款本金余额=贷款总额-已还款月数*每月还款本金。

举个例子:

比如贷款100万;贷款30年;当前利率4.9%计算:

每月还款本金=1000000/360=2777.78元;

第一个月还利息=1000000*4.9%/12=4083.33元;

第一个月还款总额=2777.78+4083.33=6861.11元

第二个月还利息减少:2777.78*4.9%/12=11.34元

第二个月还款总额=6861.11-11.34=6849.77元;

以后每月递减11.34元。

总还款额为1737041.67元,其中利息为737041.67元

等额本息计算公式:

方法稍复杂,具体公式:

1.每月应还款额=借款本金×月利率×(1+月利率)^还款月数/[(1+月利率)^还款月数-1]

2.总还款额=每期还款额*还款月数。

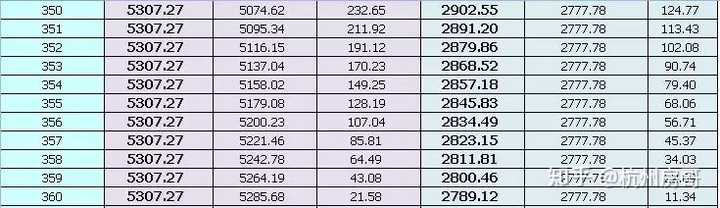

举个同样的例子:贷款100万, 时间30年,利率按照当前利率4.9%计算:

每月应还款额=1000000×4.9%/12×(1+4.9%/12)^360/[(1+4.9%/12)^360-1]

=5307.267元

总还款额=5307.267*360= 1910616.12 元

二提前还款选择谁

等额本金前期还款中,本金多、利息少,更适合提前还款。

等额本息前期还款中,本金少,利息多,不适合提前还款。

三按照总额哪个划算

等额本息利息总额要比等额本金利息总额高接近14万元。所以,按照总额,等额本金还款更划算。

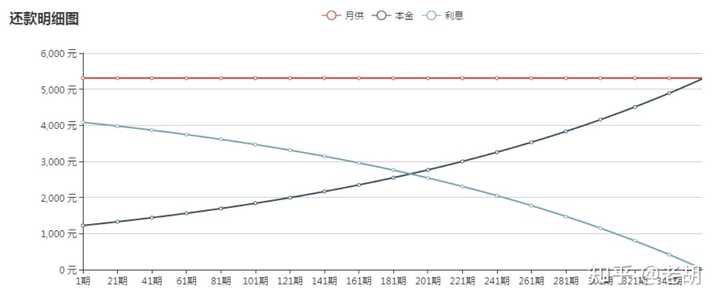

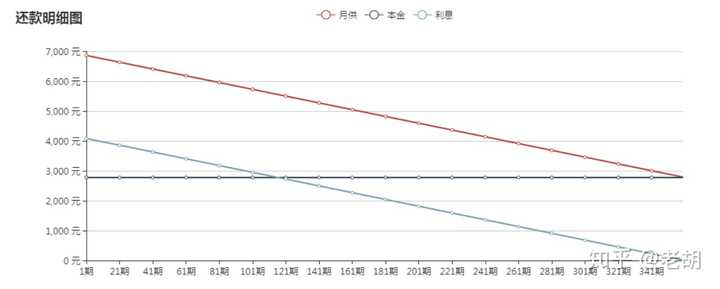

月供及利息对比

以下是两种还款方式的月供明细。

四等额本金的特征

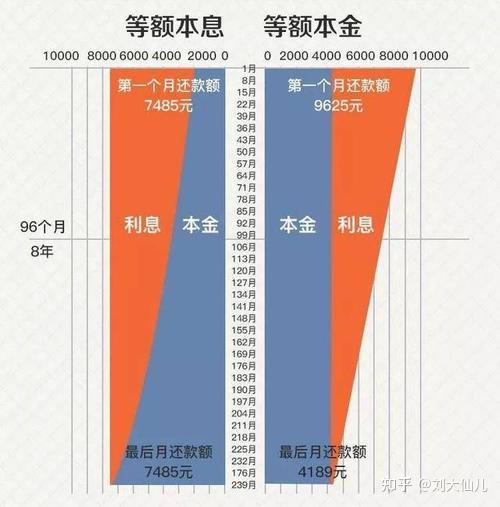

每月的还款额不同,且逐月递减。它将贷款本金按还款的总月数均分,加上上期剩余本金的利息,形成月还款额,因此,等额本金第一个月还款额最多 ,然后逐月减少。

五等额本息的特征

每月的还款额相同。其中,本金所占比例逐月递增,利息所占比例逐月递减,所以,月还款数不变。前半段时期所还的每月金额中,利息比例大、本金比例小;还款期限过半后,转为本金比例大、利息比例小。

六等额本金利息的算法

等额本金贷款采用复合利率计算利息。每期还款结算时,剩余本金所产生的利息和剩余的本金(贷款余额)一起计息,换句话说就是,未付的利息也要计息。国外,放贷人更崇尚此种贷款方式。

上面提到由于通货膨胀及选择高投资收益,我们宁可多欠银行钱的方式来抵消通货膨胀的恶劣影响。

但是,有别于先息后本的最后一个月才还本金,不管等额本息还是等额本金,每个月都需要还掉部分本金。除了第一个月,我们用足贷款额度外,剩下的月份里,实际利用额度是逐月递减的。那么等额本金和等额本息具体的本金利用率有多少呢?

我们仍以贷款100万,年利率4.9%,借款30年,来比较下两者的差异。

等额本金法本金利用率

每个月还的本金是:1000000/360=2777.78元

我们引入衡量本金使用量:元*月,元*年。如1元用了1个月,就是1(元*月)。10000元用了1个月,就是10000(元*月)。1元用了1年,就是1元*年=12*1(元*月)

第一个月还的本金的使用量:1000000/360元*(1个月)=100000/360*1(元*月)(第一个月还的本金,实际上只用了1个月)

第二个月还的本金的使用量:1000000/360元*(2个月)=100000/360*2(元*月)(第二个月还的本金,实际上只用了2个月),以此类推。

第三个月还的本金的使用量:1000000/360元*(3个月)=100000/360*3(元*月)

……

第360个月还的本金的使用量:1000000/360元*(360个月)=100000/360*360(元*月)

那么,360个月一共的本金使用量

=1000000/360*(1+2+……+360)(元*月)

=1000000/360*(360*361/2)(元*月)

=1000000*361/2(元*月)

=1805000000(元*月)

=1805000000/12(元*年)

=150416667(元*年)

也就是说30年一共用了这个多本金,那么平均到每一年用的本金就是:150416667(元*年)/30年=501389元。

等额本息法本金利用率

等额本息的算法逻辑和上面是一样的,只不过等额本息还款法每个月还的本金不同,同样的逻辑能够得出答案:等额本息还款法下平均每年用的本金额=619467元。

所以, 等额本金法实际使用的本金是501389元,等额本息法实际使用的本金619467元。同样的贷款金额、期限、利率下,等额本息和等额本金两种方式实际使用的本金不同,等额本息实际使用的本金更多。

七等额本息利息的算法

等额本金贷款采用简单利率方式计算利息。每期还款结算时,对剩余的本金(贷款余额)计息,未支付的贷款利息不与未支付的贷款余额一起作利息计算,只有本金才作利息计算。

同理, 可以算出100万在1年、2年、3年、10年、20年、30年期下,两种不同还款方式实际使用的本金和支付的利息。

我们可以发现:等额本金的实际资金利用率均在50%上下浮动。等额本息的实际资金利用率随着贷款年限的增加,由54%逐步递增到62%。只可惜按揭贷款最长年限为30年,否则资金利用率还能进一步提高。

房产问题咨询请关注“杭州房哥”微信公众号,有问必答。

等额本息和等额本金哪个好?贷款时怎么选?

等额本息和等额本金,两种还款方式一字之差,但是却有着很大不同。

等额本金还款就是每个月你要固定还一定数额的本金,然后在这个基础上,加上你每个月应还的利息,前期还款额较高,后期因本金减少,月供也会快速降低。

等额本息还款是采用的浮动本金,即每个月的月供恒定不变,前期还的都是利息,后面还的都是本金。

等额本息与等额本金法就利息来说,确实等额本金的利息给的少,等额本息的利息多,但是等额本金的月供要比等额本息高,而且等额本金每月都是以几十块钱下降,所以说不是很明显,前期的压力有点大。

等额本息适合的人群

等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会非常大。

等额本金适合的人群

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

如果未来降息,可以考虑还慢一点。

如果未来涨息,可以考虑还快点。

从灵活度的角度来说,选等额本息,然后看个人经济状况决定是不是提前还一部分,是不是比一开始就选等额本金方式更有回旋余地些?

当然,如果不差等额本金比等额本息多出来的那点月供钱,就随便选。

没啥划不划算的,没压力就随便选。

有压力就选压力少的。

真纠结多还利息睡不着觉,那就少贷,短期限,然后拼命拼命还!

前几天,张先生通过我购买了一套三居室的房子,准备办理贷款,涉及到等额本金和等额本息这两种还款方式时,纠结上了,七大姑说是等额本金省利息,八大姨说是等额本息压力小,众说纷纭,实在是做不出选择。

今天呢,我做一个详细的解读吧,看完这篇解读,保证一下子就知道自己适合哪种还款方式了

等额本金和等额本息是银行贷款两种不同的还款方式。

等额本金就是在还款期限内,贷款的本金是均分到每个月的,本金是固定一致的,还款剩余的本金在当月所产生的利息即为每月还款的利息,所以前期本金多,利息也多,故而等额本金在还款前期,本金+利息是比较高的,前期压力比较大。但随着本金的偿还,利息减少,还款金额也会越来越少。

等额本息则完全不同,首月和最后一个月的还款金额是一样的。每月利息减少,每月本金增多,保持在一个稳定的数字上,这也是现在银行比较常用的一种还款方式。

以张先生商业贷款100万为例,贷款20年,利率按照现行5年期以上贷款基准利率4.9%计算,等额本息和等额本金两种还款方式的区别就立体呈现了。

按照上图来看,结果就很明显了。同样的贷款金额、期限和利率,等额本金的还款总额竟然比等额本息的低了7万8千多元,似乎更加划算。

可是再看看等额本金的月还款额,第一年每个月都高达8250元,第二年也是7900元左右,与等额本息6544.44元相比,较大的还款资金压力必然将影响自己的生活质量。

其实呢,不论是咱们自己还是银行,都会算自己的账,两种方式的不同就是因为等额本金的方式前期还掉了大量的本金,后期产生的利息自然就会减少。

综上所述,其实并没有最划算的还款方式,只有最适合自己还款方式。

等额本息适合人群:

1.参加工作时间不长的年轻人,未来的收入预期呈上升趋势,但近期收入有限,只愿意承受相对较低的每月还款金额;

2.自有资金具有其他的投资渠道,希望用较少还款额实现较大的资金规划自由;

3.考虑一定时期后将出售房产或提前归还部分本金的人群。

等额本金适合人群:

1.收入稳定或未来收入预期呈持平或下降趋势的人群,希望把还款压力多放在现在而不是将来;

2.现有收入水平足以承担等额本金相对较高的月还款额,不会影响生活品质;

3.自有资金没有其他投资渠道,希望少还一些银行贷款利息;

最后,一定记住等额本息和等额本金的五条原则:

1.生活幸福感:刚开始还款时,等额本金方式每月的还款额比较高,比等额本息的还款压力大,所以一定结合自己的还款能力做选择。

2.考虑货币的时间价值:等额本金前期还款额高,还款压力更大。等额本息则是用更少的钱撬动了更大规模的资产。

3.考虑是否要出售房产:如果打算房产只在短期内持有,那么变现后等额本息的还款方式投资率更高。

4.考虑还款时的年纪:如果你40岁,收入水平会慢慢进入下行区间,等额本金更适合。如果你只有25岁,收入水平处于上升阶段,等的本息更划算。

5.考虑是否提前还款:如果有提前还款的打算,等额本金前期还款本金多、利息少,更划算一些。

通过这篇内容,您一定找到了适合自己的还款方式了。

啊?张先生您没看懂?

得,咱们私信聊,大仙儿精通房产方面任何问题,欢迎关注咨询。

也可以搜索关注大仙儿的公众号“龙城房产百晓生”即可找到我了。

1.利率精算

在利率精算系列,我们要说明白的第一件事情就是:按揭房贷还款方式中等额本息和等额本金,哪个更划算?要想搞清楚哪个更划算,我们要先搞清楚它们差别是什么?

在讲解他们的差别之前,我们首先要搞清楚一个最基本的概念:利率。

百度对利率是这样定义的:利率表示在一定时期内利息量与本金的比率。

学长的定义:利率表示在一定时期内利息量与使用的本金的比率。

大家不难看出,两个定义的差异点是:本金和使用的本金

而事实上:使用的本金≠本金

2.等额本金

接下来给大家展开讲解一下。等额本金:就是将本金分摊到每个月内,同时支付清上一交易日至本次还款日之间的利息。这种还款方式前期支付的本金和利息较多,还款负担逐月递减。

上文我们提到的使用的本金≠本金,因为我们每个月都在还本金,剩余本金是不断下降的,所以使用的本金≠本金。

以等额本金还款方式为例,借款100万,本金就是100万,而使用的本金是多少呢?

100万等额本金还款30年,在360个月里面,每个月还的本金是:1000000/360=2777.77;

为了更清楚的说明白这件事,引入一个现在小学已经开始学的公式:

等差数列求和公式:1+2+……+n=n(n+1)/2。如下:

第1个月还的本金的使用量:(1000000/360)元*(1个月)=1000000/360*1(元*月)

第2个月还的本金的使用量:(1000000/360)元*(2个月)=1000000/360*2(元*月)

第3个月还的本金的使用量:(1000000/360)元*(3个月)=1000000/360*3(元*月)

…………………………..以此类推

第360个月还的本金的使用量:(1000000/360)元*(360个月)=1000000/360*360(元*月)

得出360个月一共的本金的使用量:

1000000/360*(1+2+3+……+360)(元*月)

=1000000/360*(360*361/2)(元*月)

=180500000(元*月)=180500000/12(元*年)

=15041666.7(元*年)

所以这30年一共用了这么多本金,那么平均到每一年的本金就是:15041666.7(元*年)/30年=501389元。

通过以上计算,我们可以得出,等额本金还款法平均每年的本金使用金额是501389元。

3.等额本息

等额本息:把贷款的本金总额和利息总额相加,然后平均分摊到还款期限的每个月中。还款人每个月还给银行的金额固定,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

其实等额本息的算法逻辑和上面是一样的,只不过等额本息还款法每个月还的本金不同。不过同样的逻辑能够得出答案:等额本息还款法平均每年的本金使用金额是619467元。

以100万,年利率4.9%,借款30年为例。等额本金法实际使用的本金是501389元,等额本息法实际使用的本金是619467元。

下表是100万在1年、2年、3年、10年、20年、30年期下,两种不同还款方式实际使用的本金和支付利息。

从此表可以得出结论:同样的贷款金额、期限、利率下,等额本息和等额本金的差异是:两种方式实际使用的本金不同,等额本息实际使用的本金更多。

从利息方面来看,30年期等额本金利息和要比等额本息利息和少了18万左右。所以这是等额本金的优势。但是实际上等额本金每月要比等额本息多还1500元左右,这样相对还款压力会大一些,短期内也不会缓解,只有到11年之后才会递减到等额本息的水平。目前一二线城市的房价高,年轻人压力也比较大,首付都需要三家来凑,月供自然承担尽量少点比较好。随着日后通货膨胀,18万也就是会贬值了。

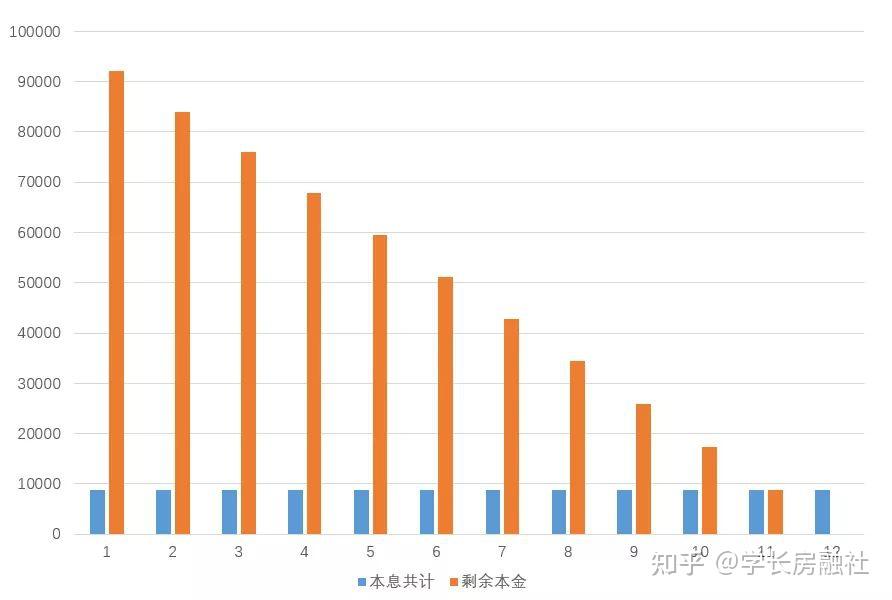

说到等额本息,其实在我们生活中还存在一种问题,比较常见于一些信用卡分期及一些网贷分期等。例如:销售给你说,贷款10万元,等额本息还款,一年还清,最后一共还了10万5500,请问年利率是不是5.5%?

当然不是,这是一个典型的数字错觉,尽管大部分销售会告诉你,他们的年化就是5.5%,月息就是4厘多,听起来很便宜的样子,很多做分期的也会这么告诉你。他的真实利率其实是10%,几乎要高一倍。奇怪了,哪里出问题了呢?

实际就是资金利用率问题,就是上文提到的使用的本金问题。就说这10万块钱,你不是从头用到尾的,你在不停地归还本金,导致你实际利用的本金远远没有那么多。

我们做了一个表格,刚借到钱的时候,你手里是有10万本金的,每个月还8000多,所谓的等额本息就是每个月还款额连本带息都一样的。所以到最后一个月你手里只剩几千的本金了,每个月还是要还8000多。

更直观一点是这个图,橘色是本金,最开始是10万,但是越往后可以用的本金就越少。

我们平均一下变成了这个图,实际每个月你可以利用的本金只有5万左右,只有借款额的一半。

其实这和上文的换算方法基本一致,这样看可能会更直观一些。

所以折算一下实际利率等于是高了一倍,这个并不准确,但它非常的直观,一下就能看明白问题出在哪,那我们的结论是什么呢?

这种贷款不要碰吗?不对,科学应该是基于事实而不是情绪,事实是,他完全没有那么可怕。因为还取决于另外一个重要维度,加权。抛开剂量谈毒性是不道德的,加权利率高不高,一方面取决于实际利率,一方面也取决于本金的多少。

举一个例子,你借了朋友一个苹果,第二年还他两个苹果,实际年化利率高达百分之百。但对生活有影响吗?完全没有,因为权重太小了,完全忽略不计,反而是当时喝可乐的感觉更加重要。

其实贷款也是一样,取决于你当时的迫切度,如果它有效解决了你的需求,并且资金量不大,就完全没有问题。因为他和你的房贷相比,一加权就可以忽略不计了,一方面明白真实利率是多少,另一方面也明白实际影响有多大才是科学的认知方法。

但是注意啊,不是所有的等额本息,真实利率都要乘以二的,比如按揭房贷,他也是等额本息,利率5.5%的话,真实利率就是5.5%,不需要乘以二。

所谓的乘以二,只是在一些不规范的场合,有一些销售为了让人心理上感觉便宜,偷换的概念,他们所谓的年化并不是真正的年化,那怎么鉴别真假呢?

最严谨的就是用内部收益率IRR函数,但是很多人不会,有一个最简单的办法,你搜贷款计算器,然后选择等额本息,然后输入不同的年化利率,看年化多少的时候,还款额跟他说的一致,那个利率就是他真正的年化利率。

以上这种问题大多出现在一些不规范的场合,所以抛开以上问题。我们按照按揭房贷的等额本金和等额本息来对比的话,两者主要的差别也是实际使用的本金不同。那么我们应该选择什么样的还款方式呢?

答案是:如果你想实际上多借一些钱,就选择等额本息还款法;如果你想实际上少借一些钱,就选择等额本金。

假如通货膨胀大于按揭贷款利率,在目前利率的水平上,我们应该借更多的钱,所以按揭贷款选择等额本息还款方法更划算!

希望大家看完此文之后,可以根据自己的实际情况进行衡量。

买房的问题比较多,对于想要 贷款买房的人来说,等额本金和 等额本息的两种方式是大家选择的最多的,而 等额本金还款的时间不同,那么会有什么区别,其实人们对于买房的各个环节以及流程了解的不够透彻,所以导致人们在买房的时候会有不少的疑问,接下来就具体介绍一下等额本金20年和30年区别是什么?等额本金与 等额本息的区别有哪些?

等额本金20年和30年区别

房贷采取 等额本金还款法,贷款20年和30年的区别最明显的首先就是还款期限不同;其次,每月 月供会有所不同,30年的 月供要小于20年的 月供。因为 等额本金还款法是将贷款总额平摊到还款期限的每个月,再按剩余贷款计算当月 利息(随着客户不断还款,本金越还越少,每月要还的 利息也会越来越少)。

假设贷款六十万,那贷款30年每月 月供大约是1666.67元,贷款20年每月 月供则是2500元。可见,贷款30年每月的还款压力要小于贷款20年。不过正是因为贷款30年比贷款20年多了10年,所以总共要交的 利息也更多。仍然假设贷款60万,而 贷款利率是固定的4.90%,那么,贷款30年要交的 利息总共是442225元,贷款20年要交的 利息则总共是295225元,少了有147000元。如果客户还款能力充足,那可以选择贷款20年,如此要还的 利息可以少一些;如果还款能力一般,那选择贷款30年更好,等之后若有了充足资金,也可以选择 提前还款,届时亦能减免一定 利息。

等额本金与 等额本息的区别有哪些

1、两者“每月还款总金额”有明显区别: 等额本息,就是每个月还款的“本+息”之和始终保持不变。而等额本金,就是每月的还款总额里,本金部分始终保持不变, 利息另算。例如,借了50万元,要分50个月还,则按等额本金法,每月要固定还1万元本金,另加 利息。

2、两者因还款方式不同而形成计算思路的不同: 等额本息的计算思路是:假定这个月还了“本+息”共Y元钱,那剩余的欠款“本+息”,在下一个月里又同样还了Y元,如此这般,到了最后还款期限满,欠款“本+息”应该等于零。这样,经过数学推导和演算,求解出Y值来。

3、等额本金法的思路则简单一点了:每期还的本金不变,只要求出每期的应还 利息数就行了。而 利息相当于月月清算。例如总借款100万元,分100个月平均还本金,则每月要还本金1万元。第一个月还:本金1万元加上100万元本金借一个月应付的 利息数;到了下个月,还本金还是1万元,再加上(100-1)=99万元本金借一个月应付的 利息数。显然,下个月的 利息少于本月(本金变少的缘故),所以总还款额也少于本月。如此这般,以后每个月总还款金额越来越少,最后还清。

等额本金20年和30年区别是什么和等额本金与 等额本息的区别有哪些的答案大家都知道了,等额本金的还款方式大家都知道,而在具体的操作方面大家也要熟悉,人们在买房的过程中对于贷款的各项要求以及规则要了解,这样才可以使大家选择到更为合适的。

@京城贷款李先生

坐标广州,从业10年。

贷款买房必然会面临还款方式的抉择:等额本息or等额本金?

两者仅差一字,概念完全不同。

我们先用最简洁的语言,来解释下两者的定义:

一、明确定义

1)等额本息

每月还款金额一致;

本金逐月递增,利息逐月递减。

固定不变的是每月还款金额。

2)等额本金

每月还款金额逐月递减;

本金固定,利息逐月递减。

固定不变的是每月的本金。

每月还款额=当月应还的利息部分+当月应还的本金部分。

二、举个栗子

为了方便理解,简单算笔账:

贷款:100万

贷款期限:30年

年利率:4.3%

等额本金和等额本息分别需要支付多少利息?

……

由于时间关系,咱们直接PO答案:

等额本息:781537.19元

等额本金:646791.67元

等额本息比等额本金多付利息:134,746元

我们进一步分析,看下在不同年限还款,利息分别是多少。

从上表可以看出,无论是哪一年归还,等额本息总是比等额本金的利息要多。

其中5年内利息差不多,可以忽略不计。

但是从第10年开始,利息明显大幅度增加。

此外,别忘了,等额本息一开始还的以利息为主,所以很多人会吐槽,供了好多年,还的基本是利息。

所以,我们这里把利息占比拉出来看看。

从表格来看,等额本息在头5年7成都是在还利息,而等额本金是一半一半。

等额本息即使还了15年,还是有6成以上的还款额是在还利息的。

这就是为什么银行会鼓励你用等额本息,因为可以用时间换空间,都是实打实的利润啊。

等额本息和等额本金哪个更划算?

通过上面的数据对比,可以说明啥结论:

如果10年内还清房贷的话,选等额本息,因为总利息差不多的情况下,还款压力小;

如果10年后还清房贷的话,等额本金更有优势,因为还的利息更少。

当然,没有最佳答案,只有最合适自己的答案。

可能月供多付一千,对大部分普通人来说都是增加了非常大的压力。

小总结

简而言之:

看长期,想省利息,就用等额本金,总利息比较少。

看短期,想压力小,就用等额本息,初期月供比较低。

从通货膨胀的角度看,钱是越来越不值钱,即使我们算得再精,也拗不过市场上面的印钞速度。

所以任何算法,都只是参考,一切都得看目前的实际月供能力。

【认识熊哥,相当于认识广州100+家银行】

等额本息和等额本金,是一种还款方式。其中等额本息是每月的还款金额是一样的。而等额本金的月还款额,是每月递减的。不管是等额本金还是等额本金,那么每月的还款金额,都包含本金和利息。

等额本息和等额本金,一般在申请房贷的时候,会用到。当你填写房贷申请表的时候,其中就有一项是选择等额本息,还是选择等额本金。如果你不明白,那么银行的工作人员,会拿出两份还款计算,通过还款计划,你可以清楚地看到,等额本息和等额本金,每月的还款金额。

这两者没有好坏之分,选择适合自己的就可以了。关于等额本息和等额本金,有以下几点建议:

- 如果你的还款压力不大,空闲资金比较多,那么建议选择等额本金的还款方式,因为这种还款方式的前期还款压力很大,但是随着期数的减少,还款压力也会越来越小。最重要的是,等额本金的还款方式,要比等额本息的利息要少。

- 如果你的工作不稳定,收入不高,并且也没有备用资金,那么我建议你选择等额本息的还款方式,虽然等额本息的还款方式利息要多点,但是它的月还款额是不会变得。不管是20年,还是30年,这个金额都会有太大变动。即使你选择了浮动利率,也是没有关系的。

- 如果你打算提前还款,那么我建议你选择等额本金的还款方式。如果你并不打算提前还款,那么我建议你选择等额本息的还款方式。因为等额本金,前期还的本金多,后面还的利息多。而等额本息,前期还的都是利息,后面才开始慢慢还本金。

最后总结一下:等额本金和等额本息,一般用于房贷的还款。等额本息指的是每月的还款金额是一样的,并不会发生太大的变化。而等额本金指的是每月的还款金额是一直在变的。不过两者的月还款,都是包含本金加利息的。

在买房时,绕不开的就是房贷,一般我们会遇到这么几种贷款方式,一种是公积金贷款,另外一种商业贷款,还有一种是混合贷。

由于公积金贷款是有上限额度的,所以我们在买房时,商业贷款成了大部分人的必选项。在商业贷款中有2种常见的按揭方式:等额本金和等额本息。

不同的还款方式决定着不同的计息方式,决定了人们归还本金、利息的周期,直接影响后续的现金流情况和还款压力。

今天我们主要分析在买房商业贷款中主要遇上的等额本息、等额本金这两种还款方式。

等额本金和等额本息应该怎么选择?哪种方式更划算?要不要提前还款?

首先我们要跳出错误的认知,看到数据背后的真实。

1

为什么等额本金和等额本息是一样划算的?

误区:谁利息少谁就是最佳的还款方式

错!

先看一组数据对比:这也是很多人在看了最终的利息之后觉得等额本金才划算得错觉。

对于没有经济学常识和理财常识的人群来说,利息最少的肯定是最省钱的,这也是为什么购房者觉得等额本金好,同时觉得银行不地道。(上图看30年两种还款方式的利息差可知)

我们来解释下:

等额本金之所以利息少,是因为前期一直着急把本金还给银行(月供是本金多利息少),本金少了你的利息自然少了。(注:银行贷款是以你的本金计息)

等额本息之所以利息多,是因为前期一直在还利息(月供是本金少利息多),本金不减少还得慢,利息自然高。

等额本息前期比等额本金的利息高,差别在于占用的本金时间长而已,单位本金支付的利息两种还款方式是一模一样的。

在一定时间后,你可以随时提前还贷。这个时候你还得就是本金,本金少了,你的利息就会相应减少。无论是等额本金还是等额本息,提前还款的都是本金。

所以,并不是利息少就是最佳的。实际上,银行是按照你占用本金的多少来计算利息的,如果利率是一样的情况下,等额本金和等额本息是一样划算的。

当我们贷款偿还房贷的时候,最应该考虑的是当下个人的还款能力。要知道全款买房对于大部分家庭来讲是不可负担的,是一件非常“痛苦”的事,而贷款的本质就是减轻一次性付款的“痛苦”,需要付出的代价则是利息。

毕竟,手中有流动资金,进退遇事,才能收放自如。

2

为什么说30年等额本息是最优解?

房贷的最优解就是,尽量降低首付比例,30年等额本息,优势更多。

优势在于:还款压力小,流动资金更多(流动资金一样能创造更多收益),重点是提前结束贷款的选择权握在自己手里。

一般情况下,大部分购房者在买房前几年资金总是比较紧张。随后几年资金充裕后,不仅通货膨胀(想想二十年前100元能买什么,现在100元能买什么)、富裕的资金投资收益高于当初借贷利息。

同样分两类人:

·一是有资金实力的人,前期每月还款少,节省出来的资金可以做其他投资或理财,进一步缩小利息差。

·二是没有资金实力的人,前期月供压力大,如果造成了断贷,房子被收回就得不偿失了。

考虑货币时间价值,今天还款的5000元和30年后还款5000元,长线看,未来的5000元对他们来说简直毫无压力。(通货膨胀,货币贬值等因素)

又比如:

8年前月收入2000时候的600,和今天月收入2万时候的600,意义是一样的吗?

8年前可能是一个月的生活费,8年后可能就是2顿火锅钱。

3

要不要提前还款?什么情况适合提前还款?

要不要提前还款?

·首先要看自己对于资产的管控能力

如果你偏好稳健投资,对于资金没有明确的消费计划和节制能力,对投资也并不在行,那么建议选择提前还款。如果你是有资金掌控能力和投资能力的人,可以不要那么着急提前还款。(不要顾虑房贷还了十多年,剩下的月供以本金为主,好像提前还贷感觉不划算,如果你的投资收益率不能跑赢房贷利率,依然可以考虑提前还贷)

·其次看未来的用钱计划

比如未来需要买车,装修,保险等之类的大型消费计划,或者未来几年内需要结婚的打算等等。如果你的未来用钱计划包含这些大额消费支出,那么不建议着急提前还款。

什么情况适合提前还款?

·手头宽裕、目前为止剩余本金占比较多,想减轻利息压力,可以考虑提前还一部分;

·除了五年以上定存,没有一点投资理财经验的,就提前还吧;

·死活不能欠银行钱,不管是家里人催还是自己有强迫症,早还早省心;

如果你能做到大于房贷利率的长期投资回报,不建议提前还款。

写在最后,虽然30年等额本息是最优的,但是有多少人会坚持还到30年的最后一天呢。

提醒:在操作提前还贷时需要注意遵守合同条款、支付提前还款违约金、与银行协商等事项,以避免法律风险。

一起聊聊买房贷款那些事

THE END

相信大家在贷款买房的时候,都会面临等额本息和等额本金这两个还款方式的选择。它们有哪些区别,我们应该选择哪个呢?抛开 数学公式,告诉你答案。

举个例子,你向银行贷款了100万元,30年期限,共360期(按月付), 贷款利率为4.9%(月利率为0.0136%)

等额本息

- 每月还款数额(本金+利息)相同

- 每月偿还的本金变多,利息变少

- 总体利息更多

等额本金

- 每月还款数额不同,逐月递减

- 每月偿还的本金相同,利息递减

- 总体利息更少

如果你想知道什么情况应该选择哪种方式,那你还需理解这些:

先看如下两张还款明细图

所以,根据自身不同的 经济条件,我们可以选择更适合自己的方式:

- 对于刚进入社会拿工资的打工族,希望一开始还款压力不要太大,更好地规划每月收支的,建议选等额本息,因为它初期的还款压力比等额本金小,月供相同,比较可控。

- 如果你想短期内(在等额本息总还款额<等额本金的时间内)就出手房子,那么你可以选择等额本息,很简单,因为你是来投资的,目的是用更少的本金赚更多的收益。

- 如果你现在正值壮年,手头也有些积蓄,但年纪上去之后挣钱能力随之下降,希望还款也能符合自己收入的变化,老了压力小点,那么可以选择等额本金。

- 如果你最终想提前还款,总体付出更少的钱,那当然建议你选择等额本金,因为它的利息是随着要还的本金减少而减少。

等额本息和等额本金哪个更划算,需要具体情况进行具体分析:

一、等额本息

这种还款方式在整个还贷期限内,月还款额都保持一致不变,不过利息和本金在月还款额中的占比会不断变化。在还款前期是利息占比更大,随着借款人不断还款,利息占比逐月递减,本金占比逐月递增。

用计算公式表示:

月还款额(本金+利息)=[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]。

二、等额本金

这种还款方式是先将贷款总额等分,然后每月偿还相同数额的本金和剩余贷款在该月产生的利息。因此在还款初期的月还款额会比较大,随着借款人不断还款,剩余本金越来越少,产生的利息也就会越来越少,月还款额会逐月下降。

用计算公式表示:

月还款额(本金+利息)=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率。

二者对比可知:

1、等额本息方便安排收支,适合经济收入处于较稳定状态的借款人。不过由于前期所还金额大部分为利息,还款年限过半本金比例才增加,不太适合提前还款。

2、等额本金由于前期偿还的本金比例较大,利息比例较小,适合提前还款。不过需要借款人有一定经济基础,能承担前期较大的还款压力。

结论:

在贷款金额、利率、期限相同的情况下,虽然在还款初期,等额本金的还款压力要大于等额本息。但按整个还款期计算,等额本金产生的总利息比等额本息少,从这一点来看,是更加划算的。

1