(报告出品方/作者:中航证券,沈文文、裴伊凡)

一、中国医美市场1.1 市场概况:中国医美行业市场规模全球最大,非手术医美人群快速增长

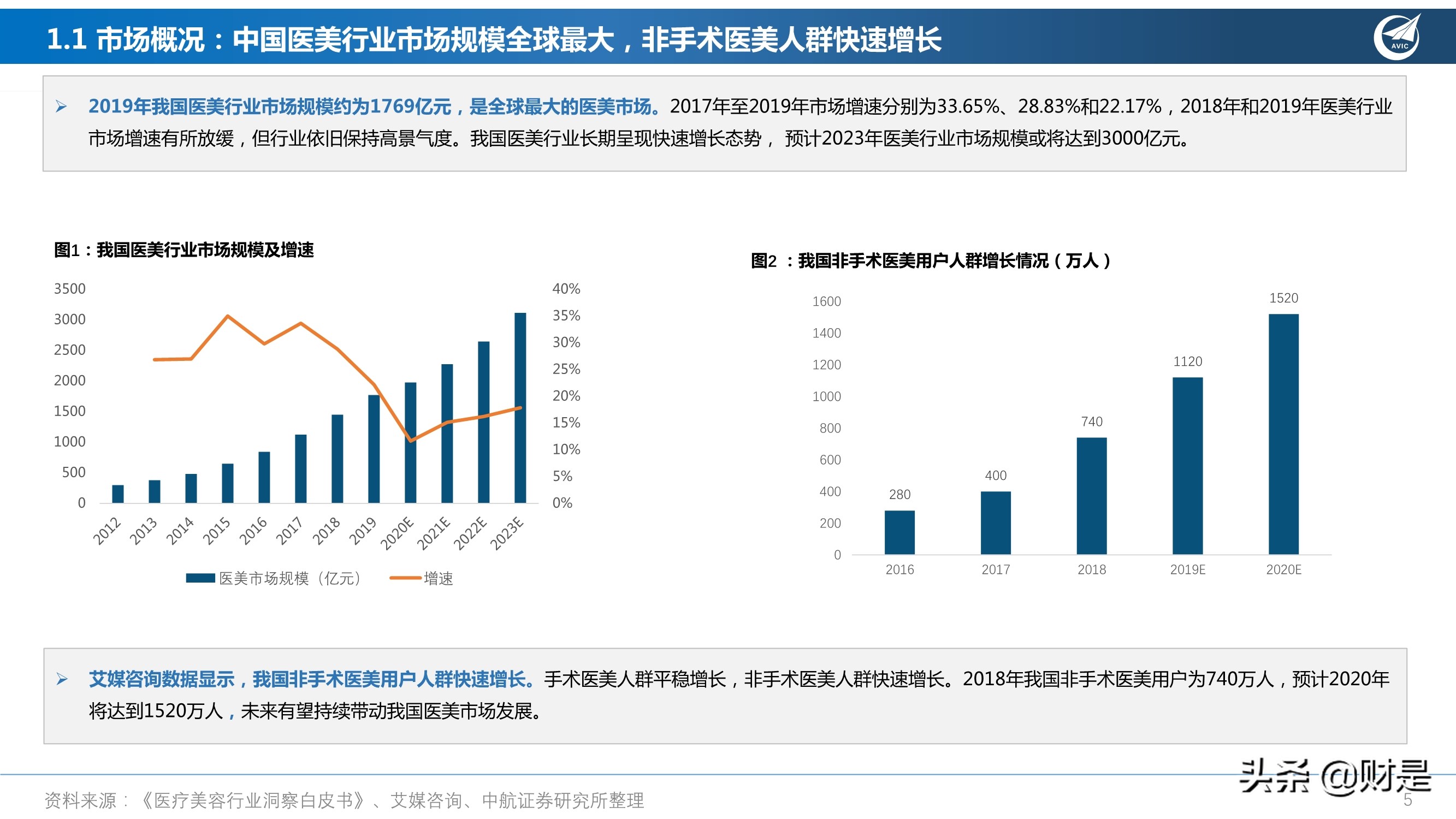

2019年我国医美行业市场规模约为1769亿元,是全球最大的医美市场。2017年至2019年市场增速分别为33.65%、28.83%和22.17%,2018年和2019年医美行业 市场增速有所放缓,但行业依旧保持高景气度。我国医美行业长期呈现快速增长态势, 预计2023年医美行业市场规模或将达到3000亿元。

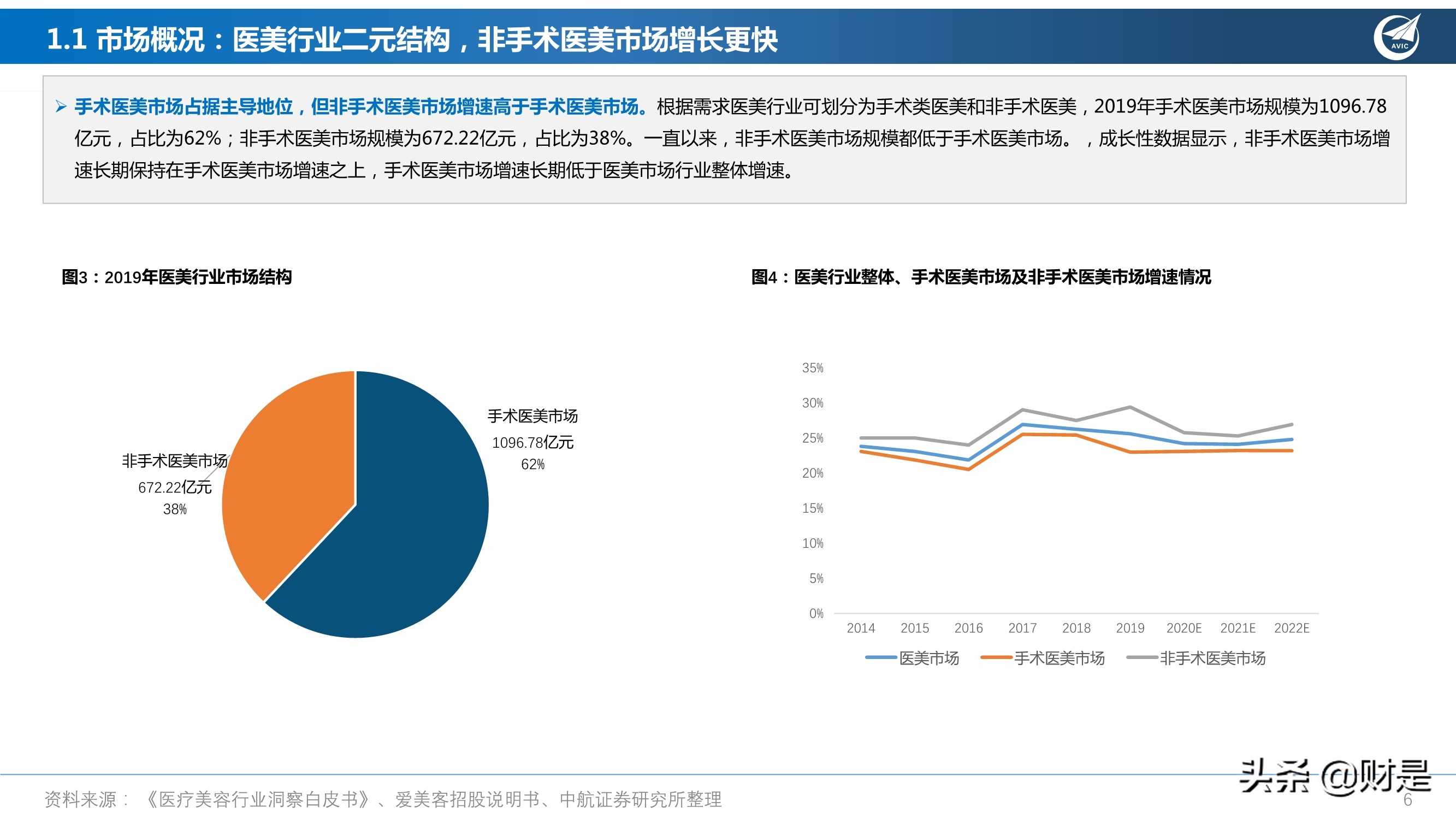

手术医美市场占据主导地位,但非手术医美市场增速高于手术医美市场。根据需求医美行业可划分为手术类医美和非手术医美,2019年手术医美市场规模为1096.78 亿元,占比为62%;非手术医美市场规模为672.22亿元,占比为38%。一直以来,非手术医美市场规模都低于手术医美市场。

1.2 行业标准:医美范畴及分类

根据《医疗美容服务管理办法》中的定义,医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态 进行的修复与再塑。简而言之就是动刀、动针刺破皮肤以及用药对人的容貌和部位进行修复、再塑的都属于医学美容。

医疗美容服务可以分为两类。以消费者需求角度来看,医疗美容可以根据是否需要进行手术,划分为手术类医疗美容(手术类医美)和非手术类医疗美容(非手术 医美)。

1.3 政策规范:监管日趋完善

医美行业监管政策频出,市场日趋规范。自2002年开始,我国对医疗美容监管力度持续加大,《医疗美容服务管理办法》、《美容医疗机构、医疗美容科(室)基 本标准(执行)》等相关行业管理政策相继出台,监管日趋严格。2009年卫生部批准中国“美容整形协会”成立,推动行业环境改善,医疗美容行业日趋成熟。

美容医师多点执业或逐步放开。2014年,原卫计委下发《关于推进和规范医师多点执业的若干意见》,提高美容医师资源利用率,满足市场需求。2020年国卫办下 发《关于进一步加强医疗美容综合监管执法工作的通知》,行业发展进一步规范。

1.4 医美市场产业链

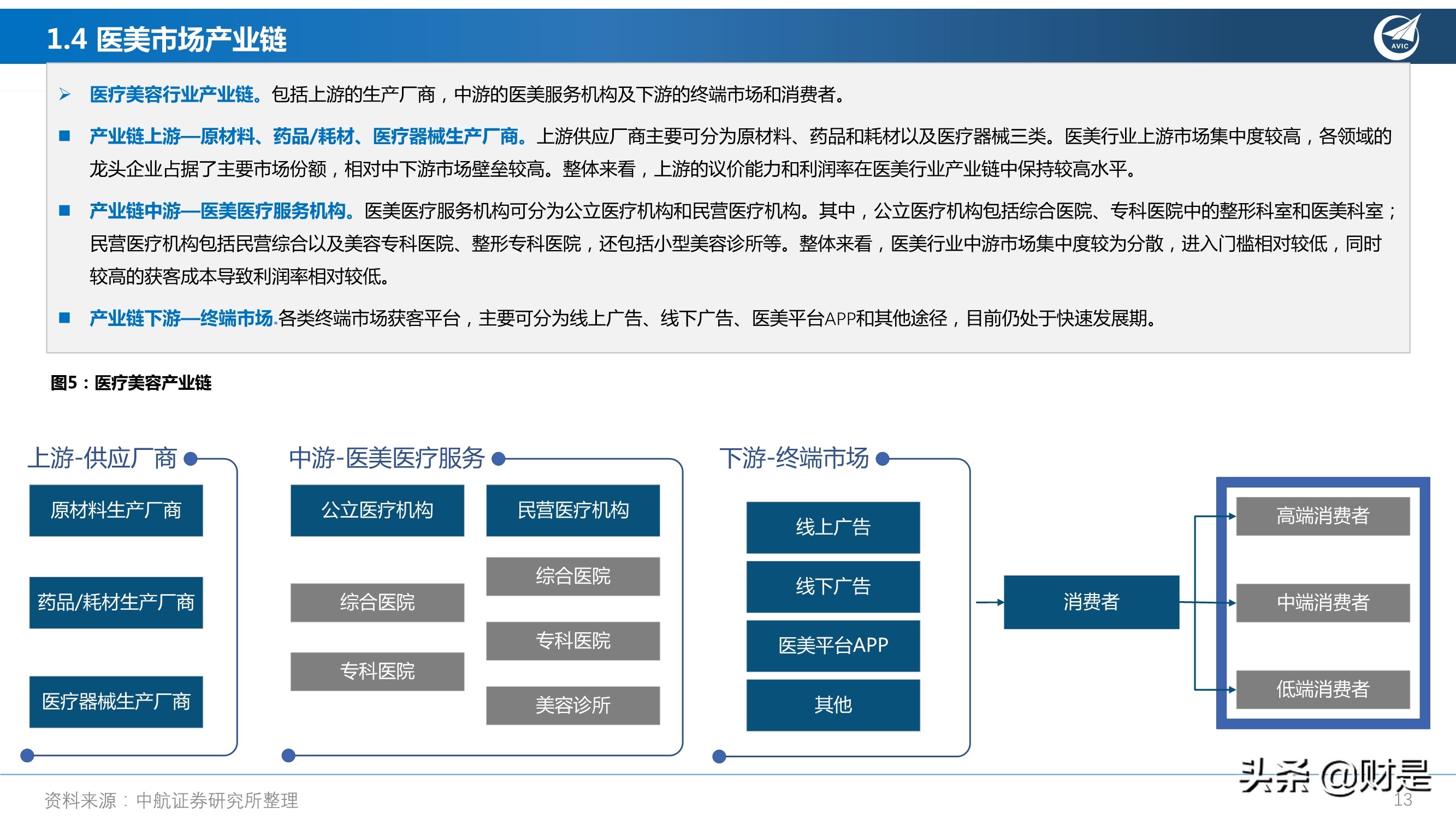

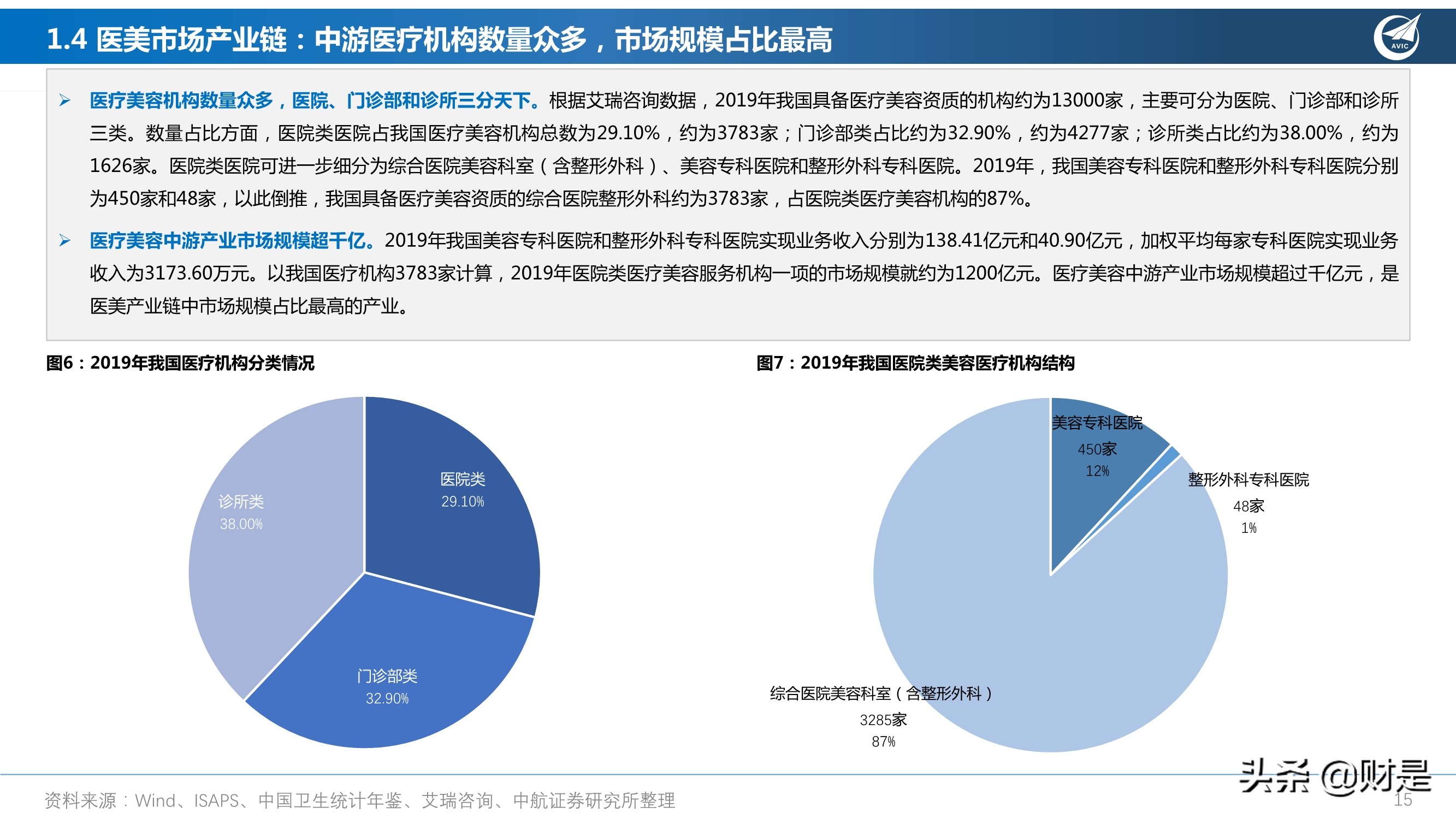

医疗美容行业产业链。包括上游的生产厂商,中游的医美服务机构及下游的终端市场和消费者。

产业链上游—原材料、药品/耗材、医疗器械生产厂商。上游供应厂商主要可分为原材料、药品和耗材以及医疗器械三类。医美行业上游市场集中度较高,各领域的 龙头企业占据了主要市场份额,相对中下游市场壁垒较高。整体来看,上游的议价能力和利润率在医美行业产业链中保持较高水平。

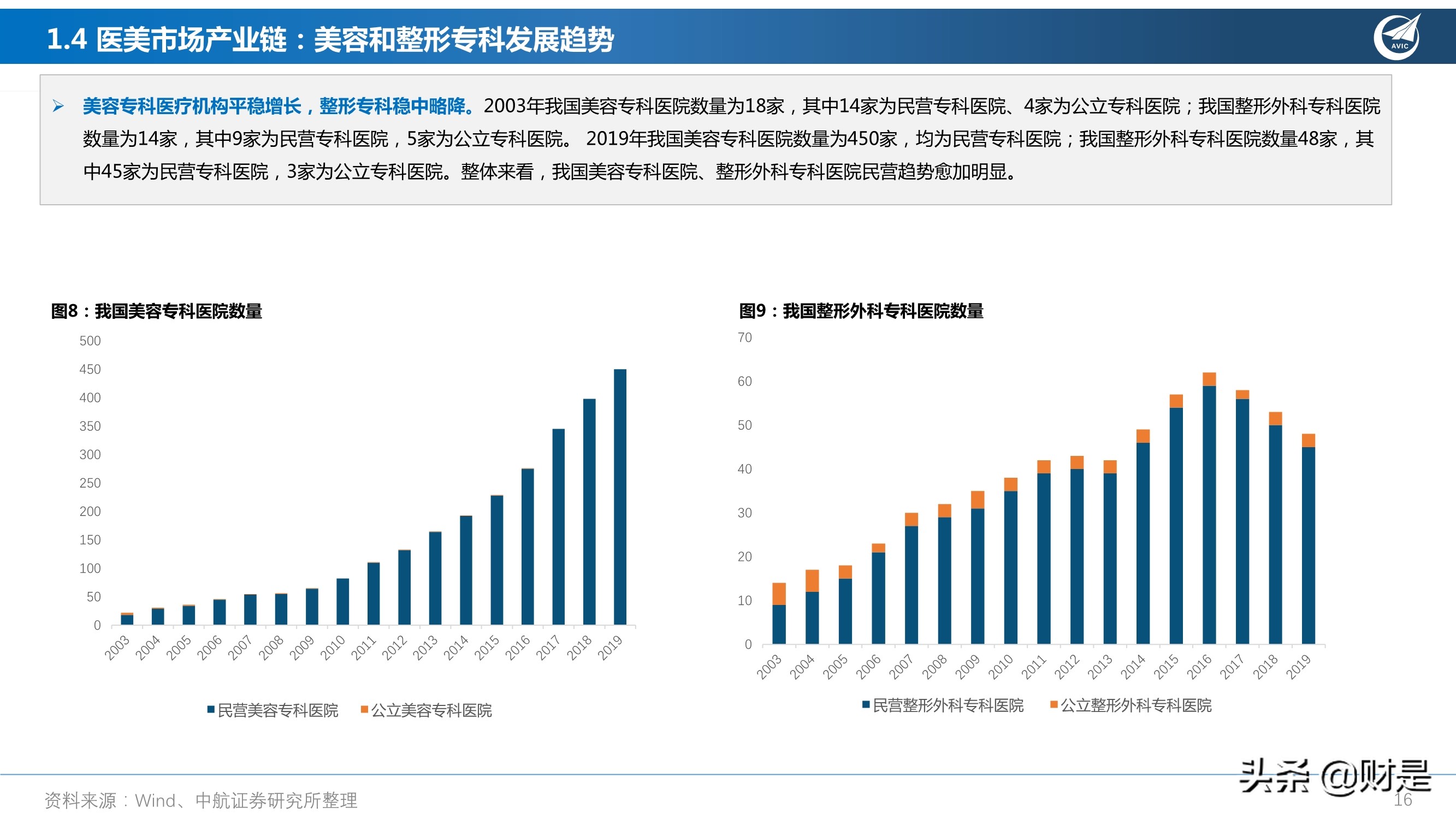

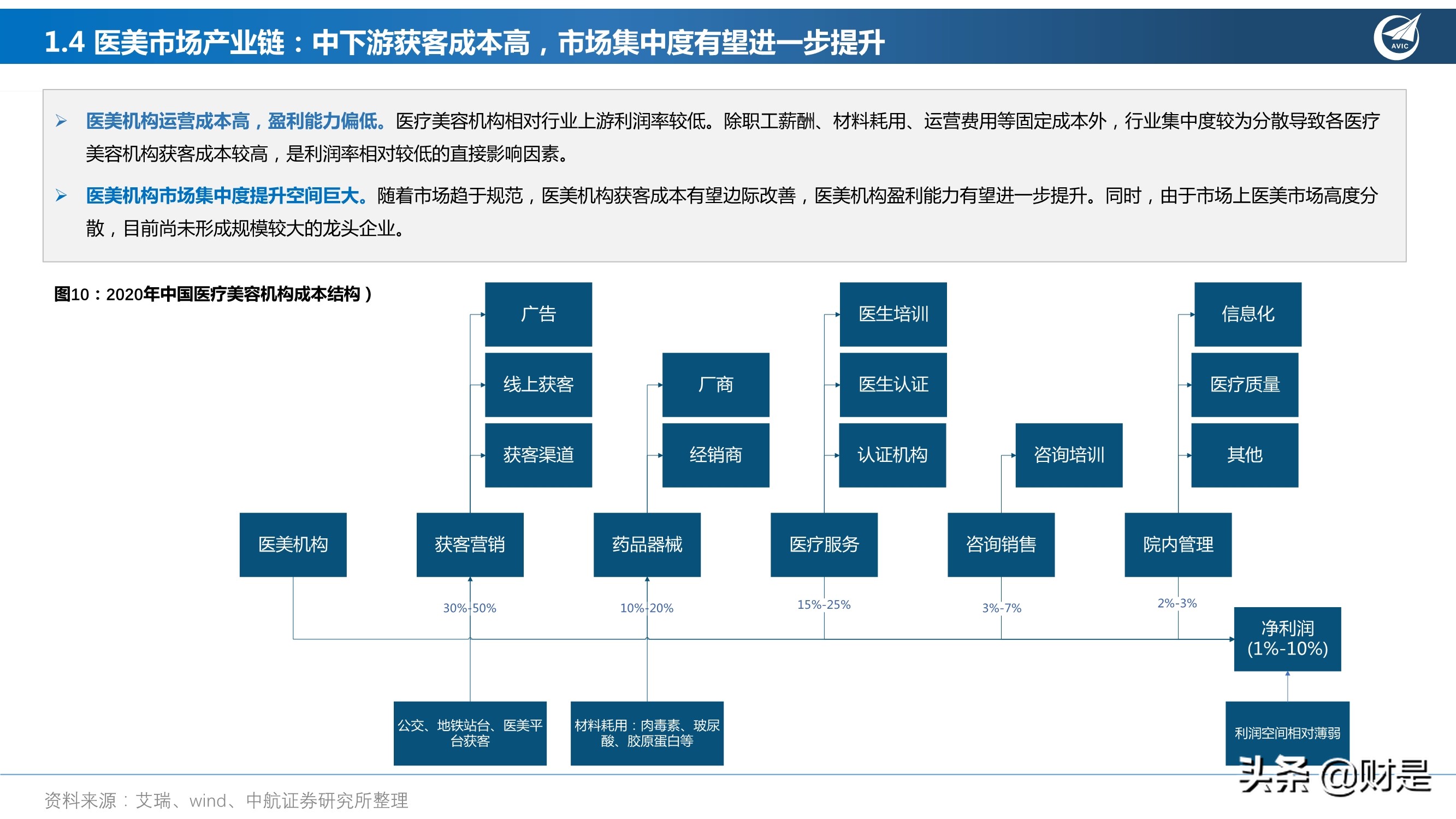

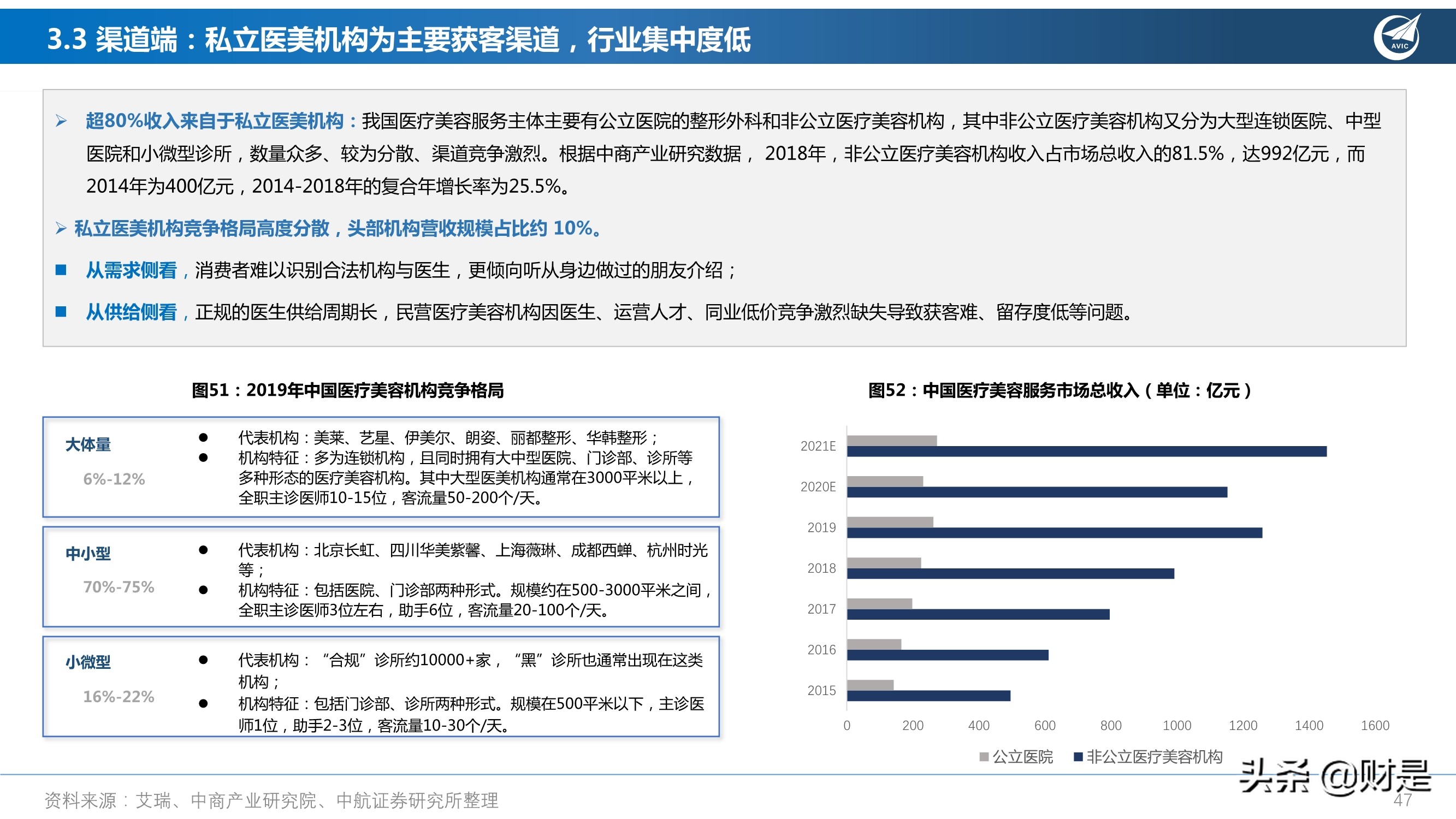

产业链中游—医美医疗服务机构。医美医疗服务机构可分为公立医疗机构和民营医疗机构。其中,公立医疗机构包括综合医院、专科医院中的整形科室和医美科室; 民营医疗机构包括民营综合以及美容专科医院、整形专科医院,还包括小型美容诊所等。整体来看,医美行业中游市场集中度较为分散,进入门槛相对较低,同时 较高的获客成本导致利润率相对较低。

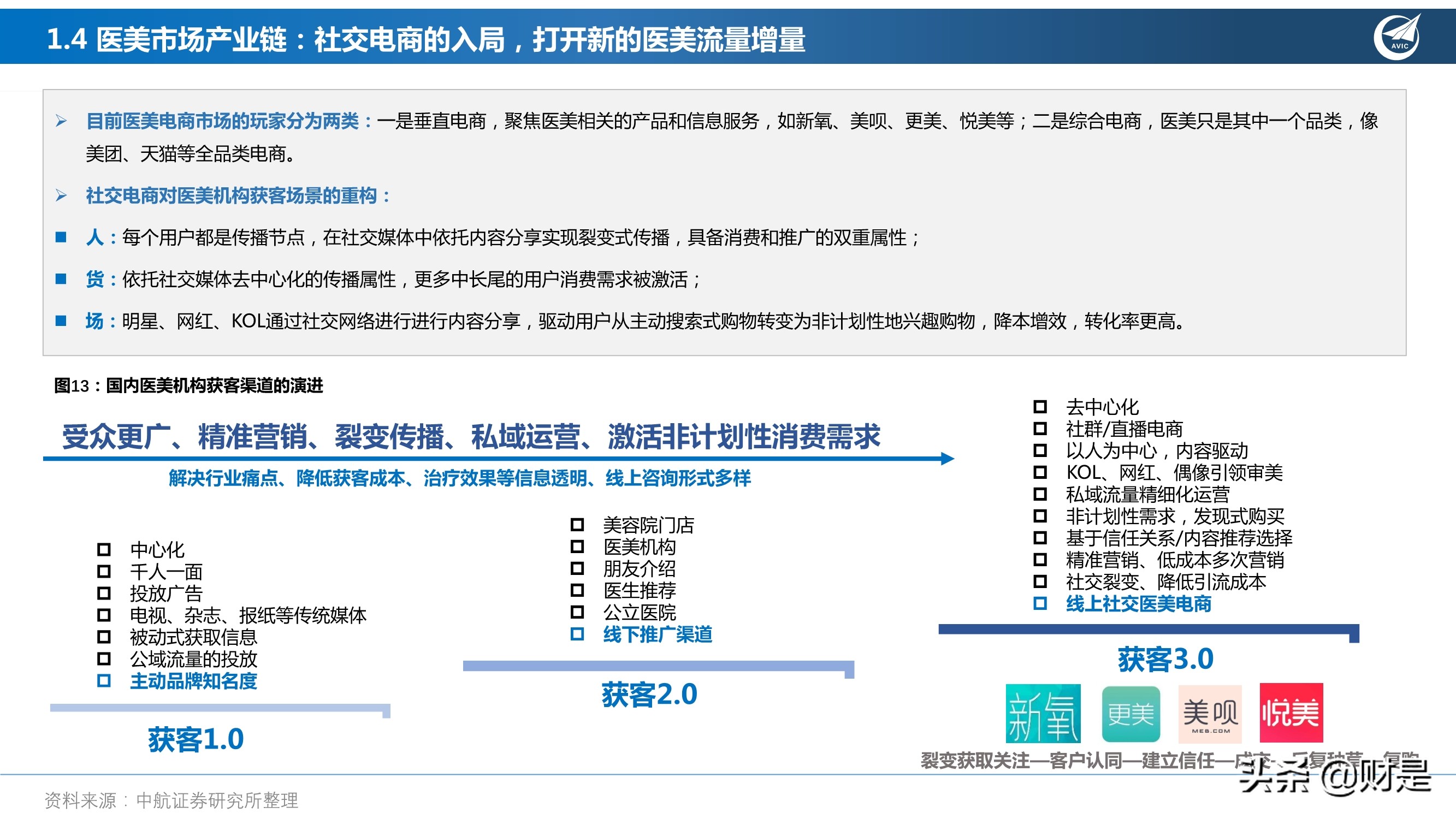

产业链下游—终端市场。各类终端市场获客平台,主要可分为线上广告、线下广告、医美平台APP和其他途径,目前仍处于快速发展期。

二、海外医美市场2.1 全球医美市场:总体平稳增长,发达国家轻医美项目占比高

2019年全球医美行业市场规模约为1459亿美元,折合人民币约为9483.50亿人民币。以此计算,我国2019年约占全球医美行业市场规模的18.65%。从市场规模占 比来看,我国医美行业市场规模在全球位居第一。从增速方面来看,2019年全球医美行业市场增速为7.52%,我国医美行业增速水平常年高于全球增速水平。历史 角度来看,我国医美行业长期保持较高景气度。

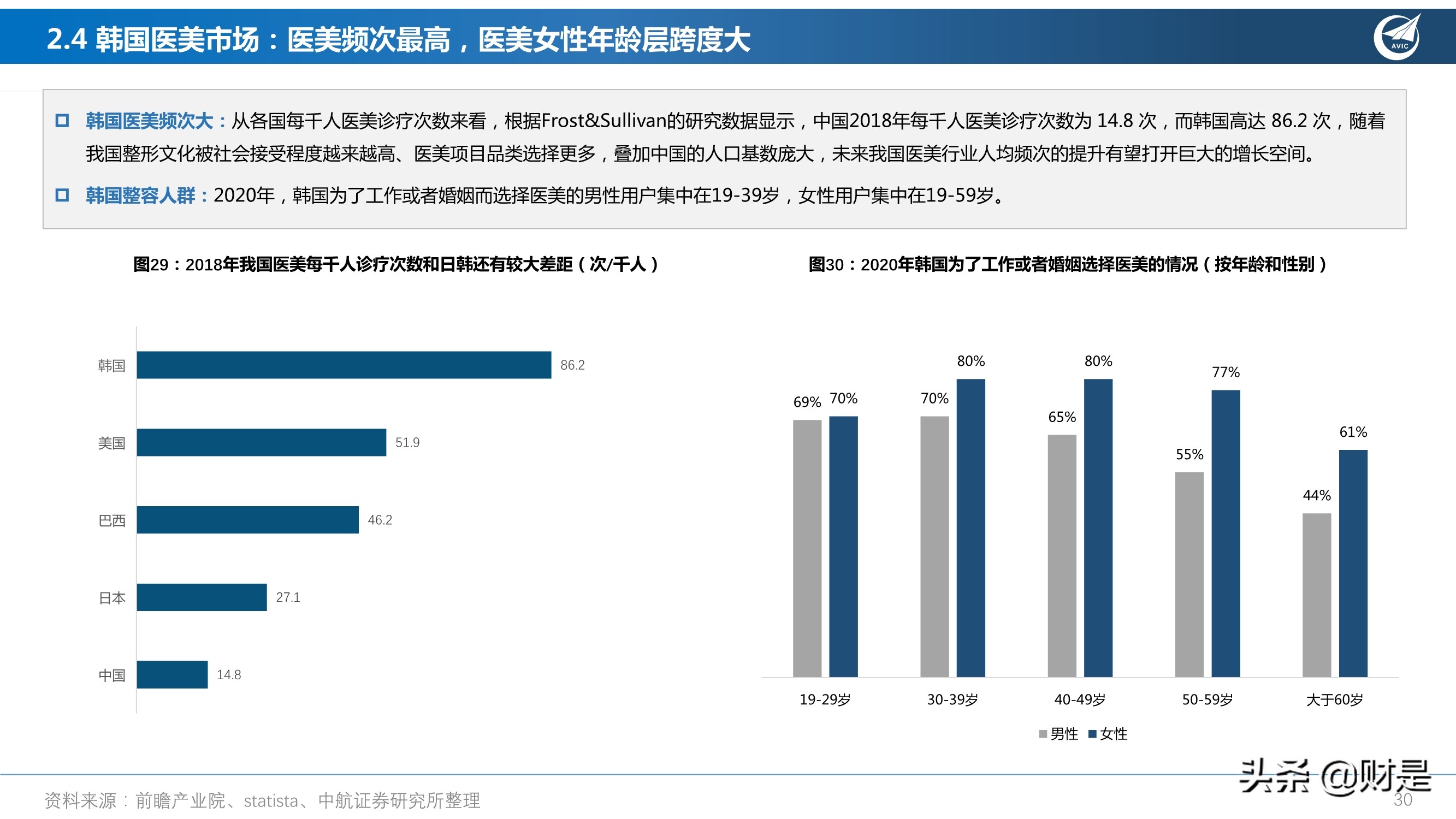

我国目前医美项目渗透率仍有较大上升空间。2014至2019年,我国医美项目渗透率由2.40%提升至3.60%,整体呈平稳上涨趋势,但相较于日本、美国、韩国等医 美行业成熟、发达国家,我国医美项目渗透率仍旧处于相对较低水平,具备较大上升空间。

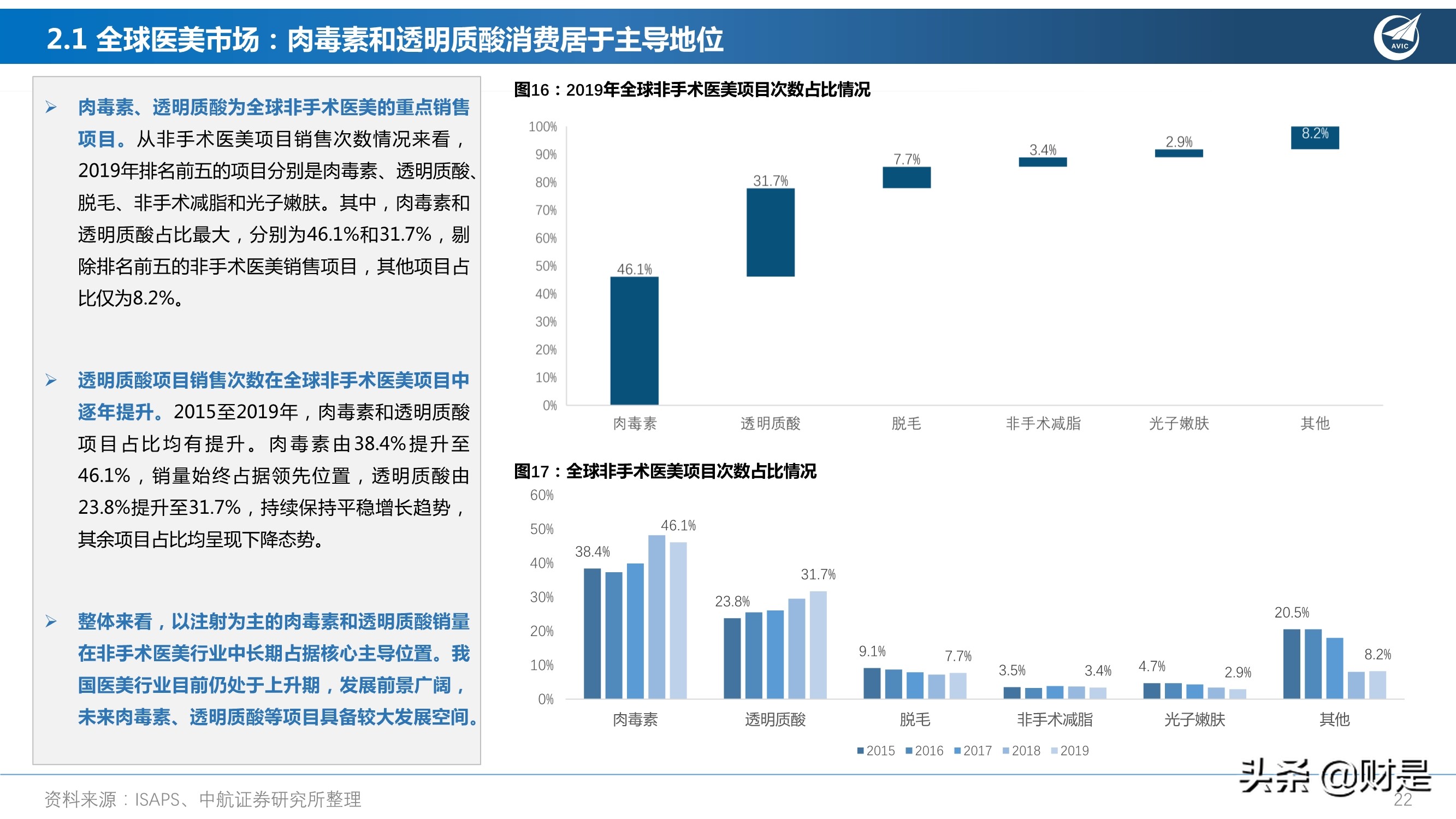

发达国家医美行业的数据显示,越成熟的医美行业体系中,非手术医美项目数量占比越高。

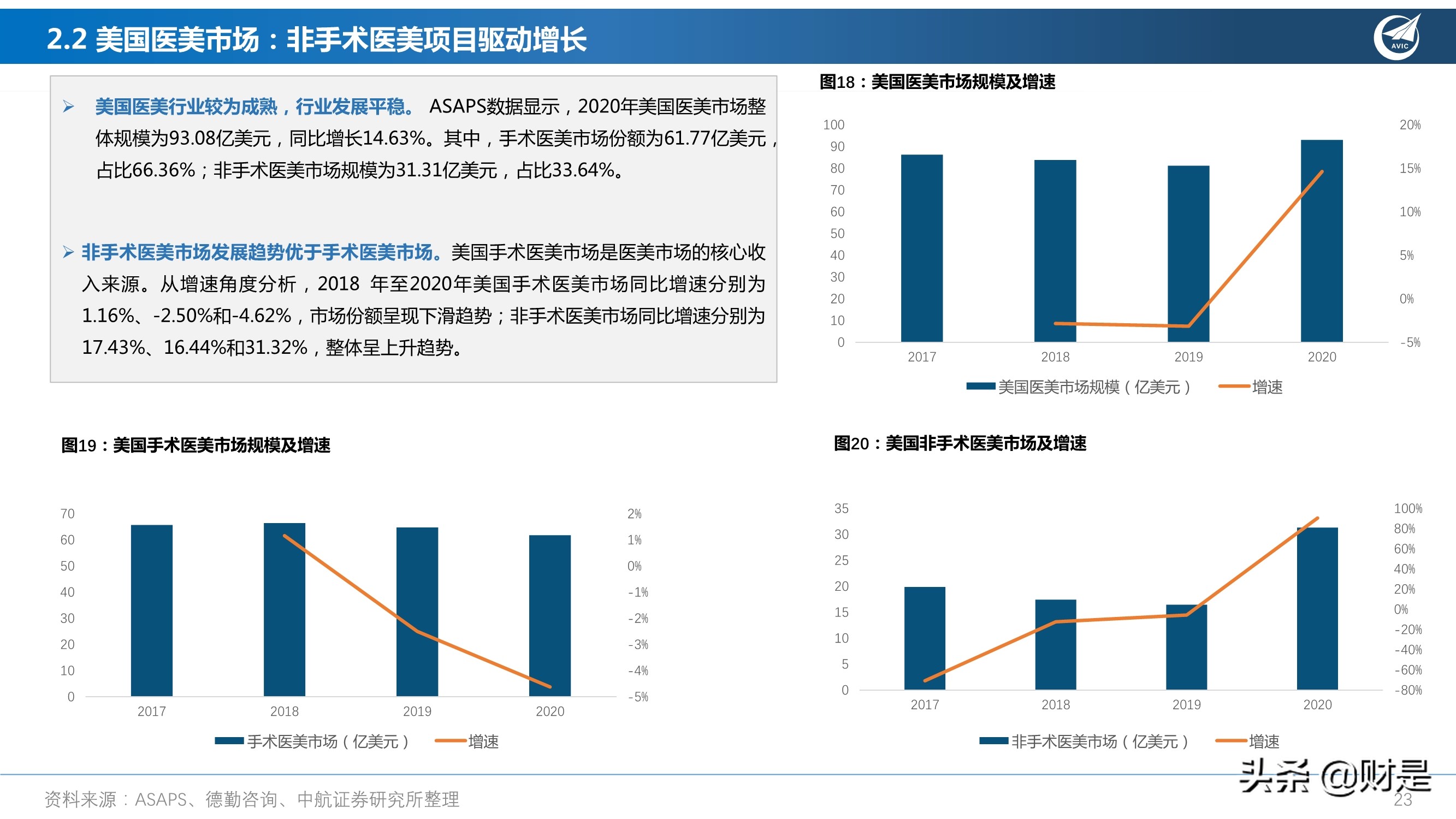

2.2 美国医美市场:非手术医美项目驱动增长

美国医美行业较为成熟,行业发展平稳。2020年美国医美市场整 体规模为93.08亿美元,同比增长14.63%。其中,手术医美市场份额为61.77亿美元, 占比66.36%;非手术医美市场规模为31.31亿美元,占比33.64%。

非手术医美市场发展趋势优于手术医美市场。美国手术医美市场是医美市场的核心收 入来源。从增速角度分析,2018 年至2020年美国手术医美市场同比增速分别为 1.16%、-2.50%和-4.62%,市场份额呈现下滑趋势;非手术医美市场同比增速分别为 17.43%、16.44%和31.32%,整体呈上升趋势。

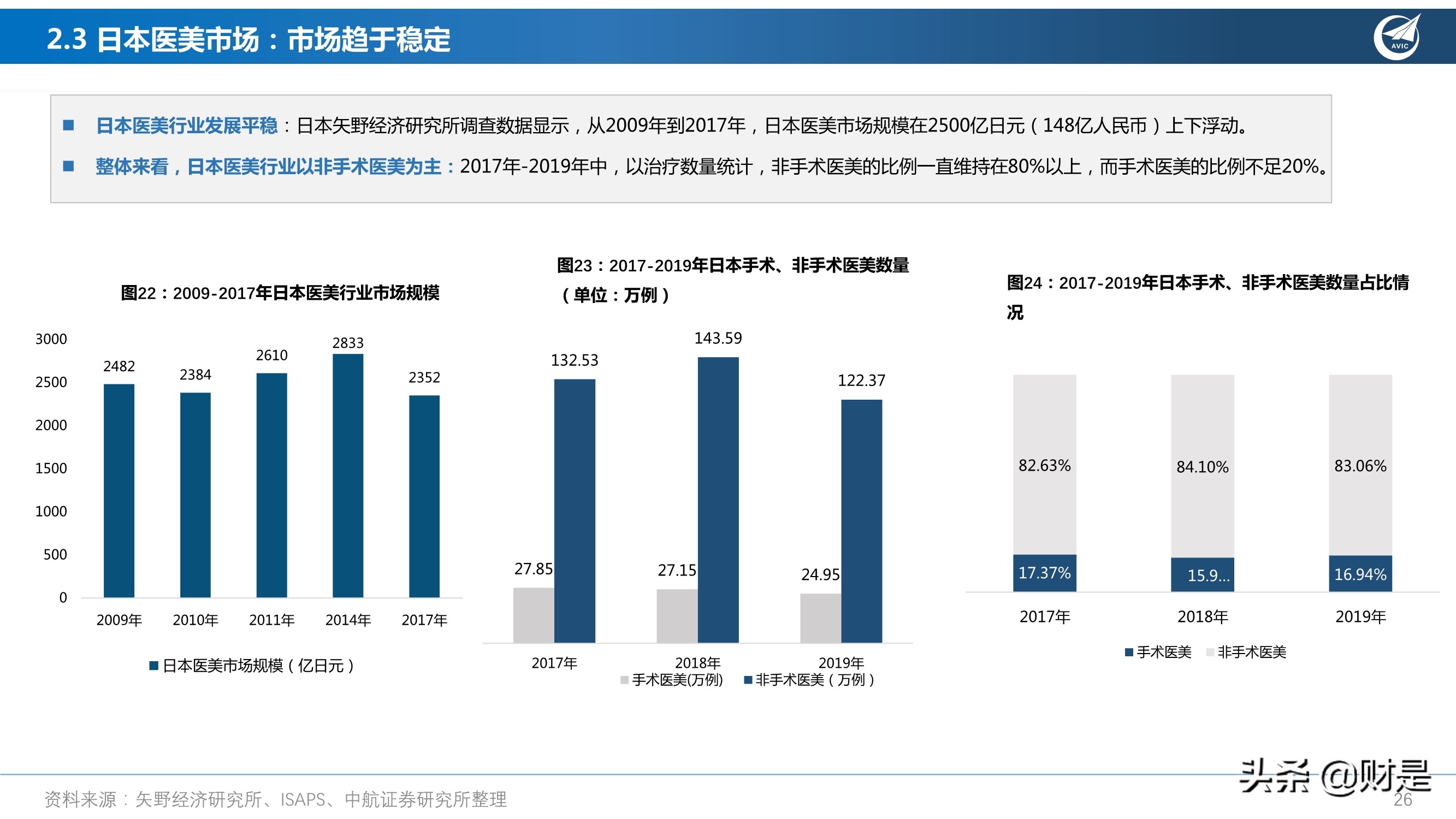

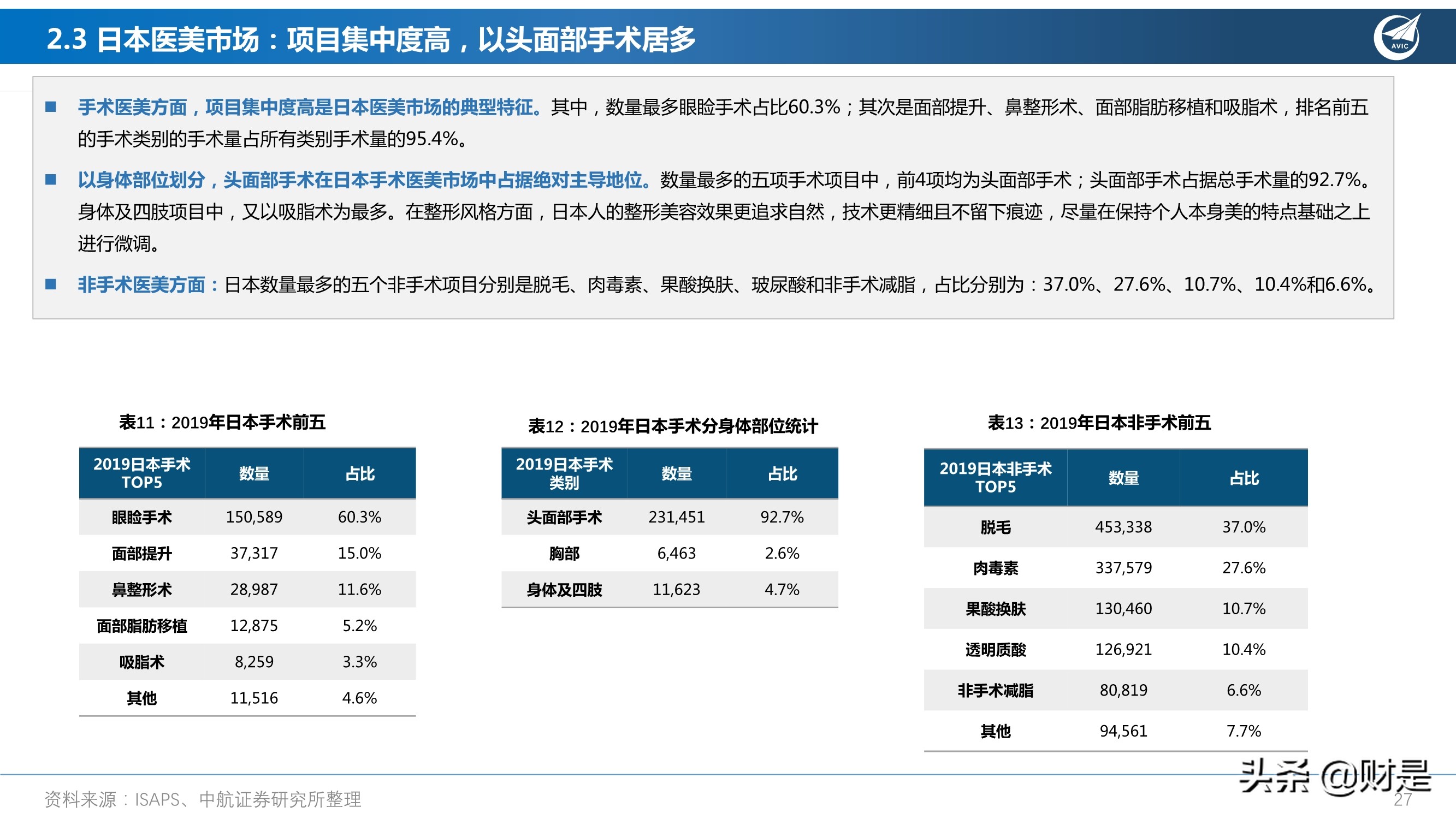

2.3 日本医美市场:市场趋于稳定

日本医美行业发展平稳:从2009年到2017年,日本医美市场规模在2500亿日元(148亿人民币)上下浮动。

整体来看,日本医美行业以非手术医美为主:2017年-2019年中,以治疗数量统计,非手术医美的比例一直维持在80%以上,而手术医美的比例不足20%。

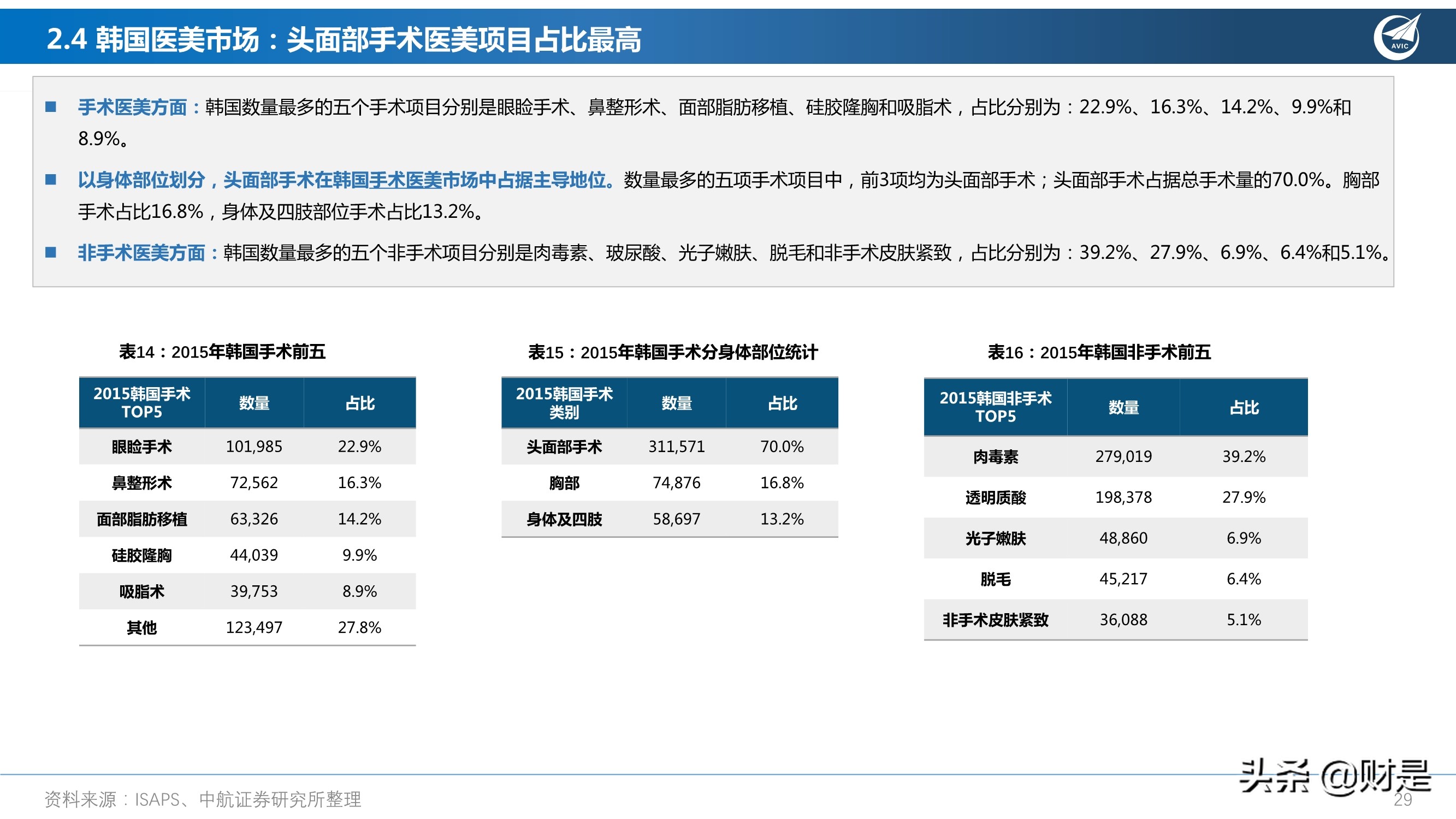

2.4 韩国医美市场:市场规模大,海外消费者数量快速增长

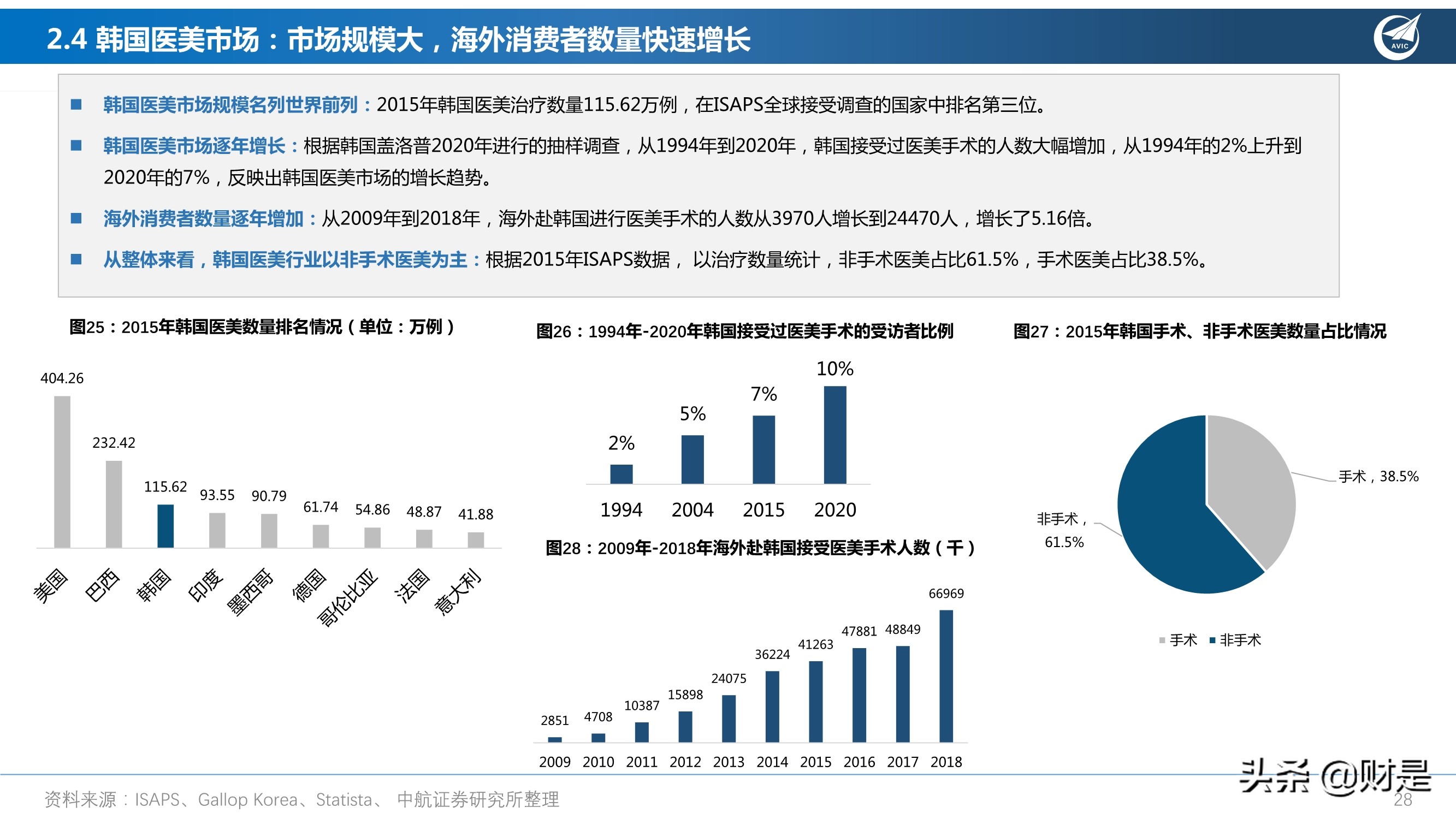

韩国医美市场规模名列世界前列:2015年韩国医美治疗数量115.62万例,在ISAPS全球接受调查的国家中排名第三位。

韩国医美市场逐年增长:根据韩国盖洛普2020年进行的抽样调查,从1994年到2020年,韩国接受过医美手术的人数大幅增加,从1994年的2%上升到 2020年的7%,反映出韩国医美市场的增长趋势。

海外消费者数量逐年增加:从2009年到2018年,海外赴韩国进行医美手术的人数从3970人增长到24470人,增长了5.16倍。

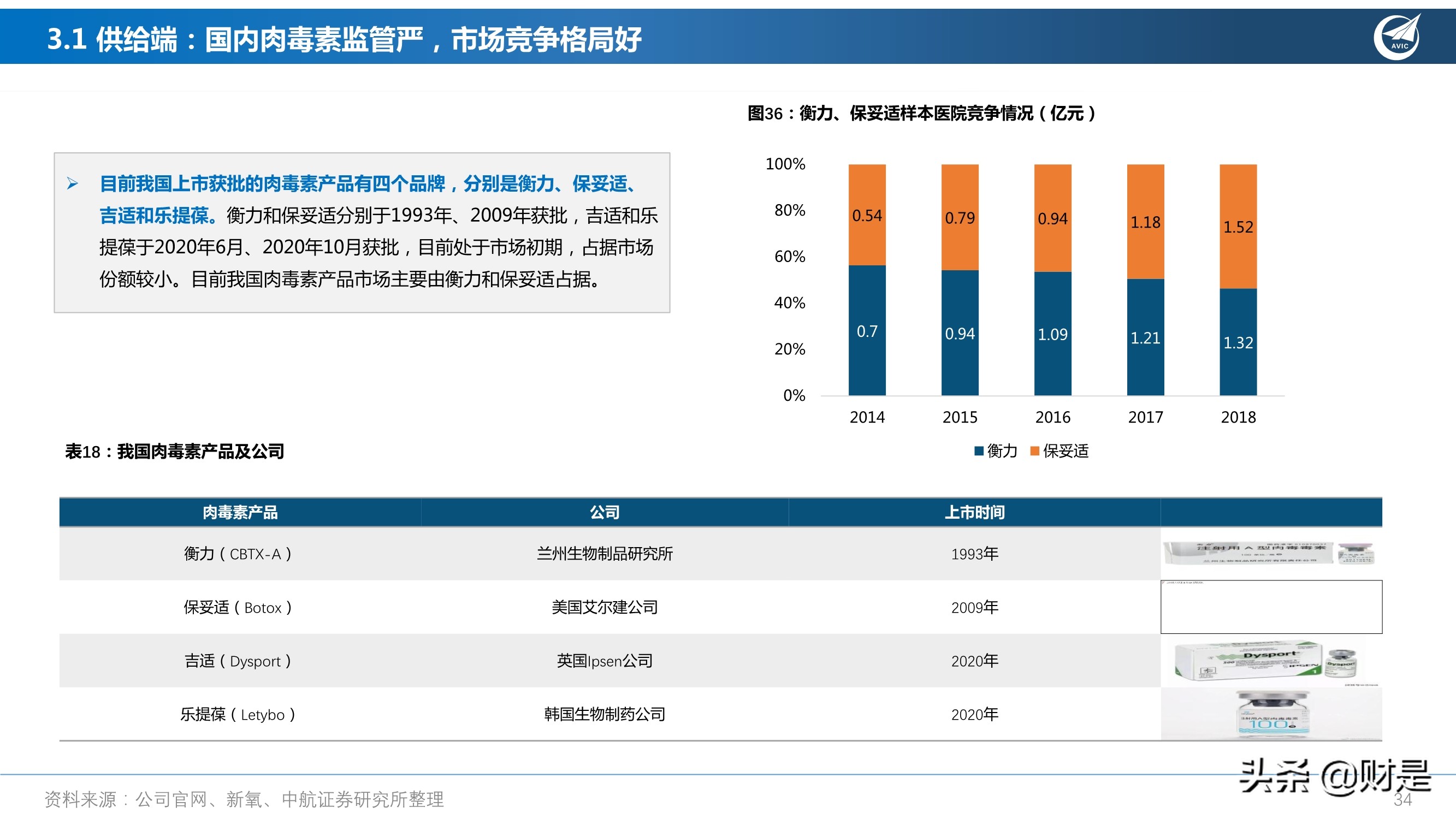

三、医美产业分析3.1 供给端:

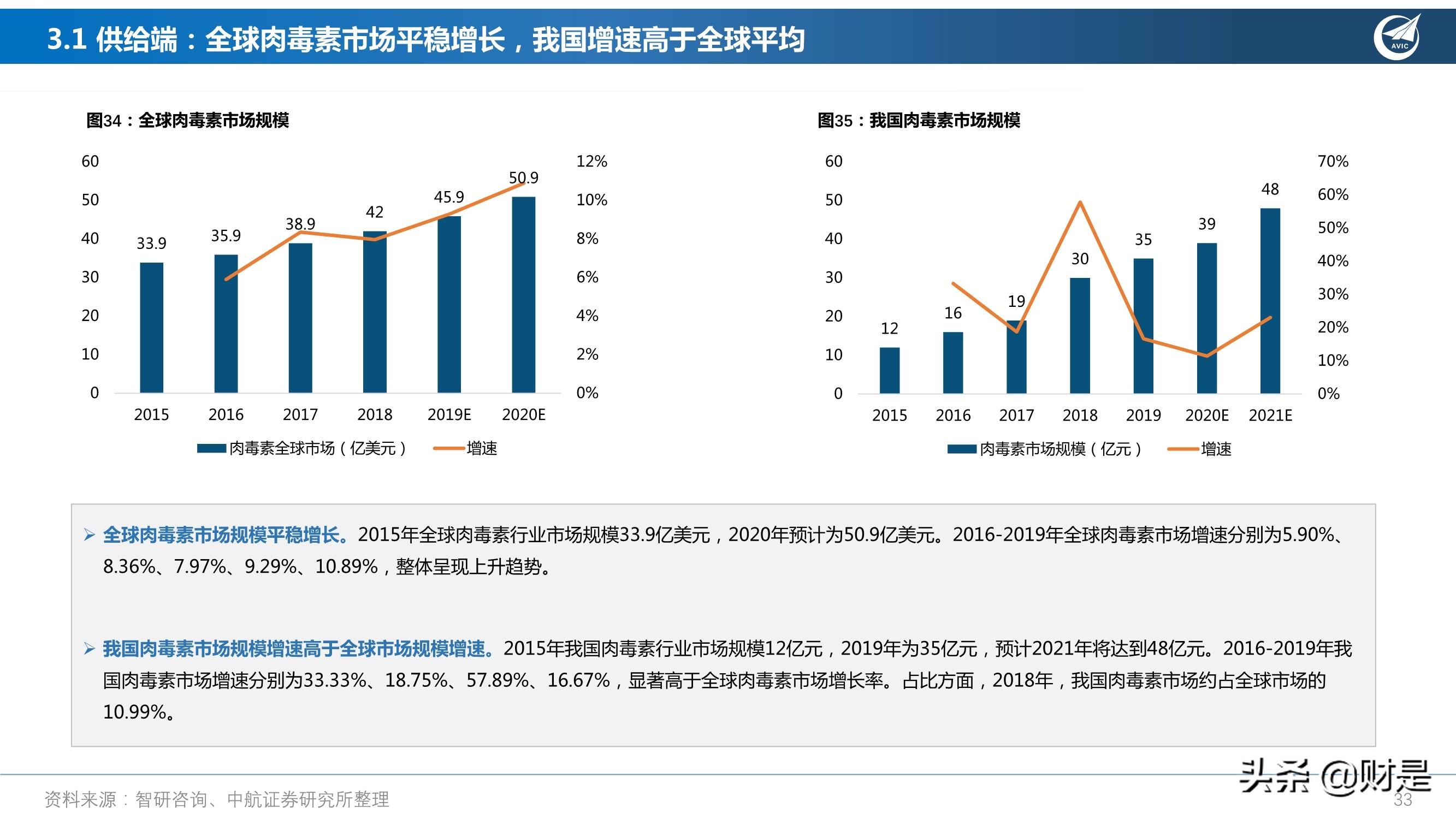

全球肉毒素市场规模平稳增长。2015年全球肉毒素行业市场规模33.9亿美元,2020年预计为50.9亿美元。2016-2019年全球肉毒素市场增速分别为5.90%、 8.36%、7.97%、9.29%、10.89%,整体呈现上升趋势。

我国肉毒素市场规模增速高于全球市场规模增速。2015年我国肉毒素行业市场规模12亿元,2019年为35亿元,预计2021年将达到48亿元。2016-2019年我 国肉毒素市场增速分别为33.33%、18.75%、57.89%、16.67%,显著高于全球肉毒素市场增长率。占比方面,2018年,我国肉毒素市场约占全球市场的 10.99%。

3.2 需求端:

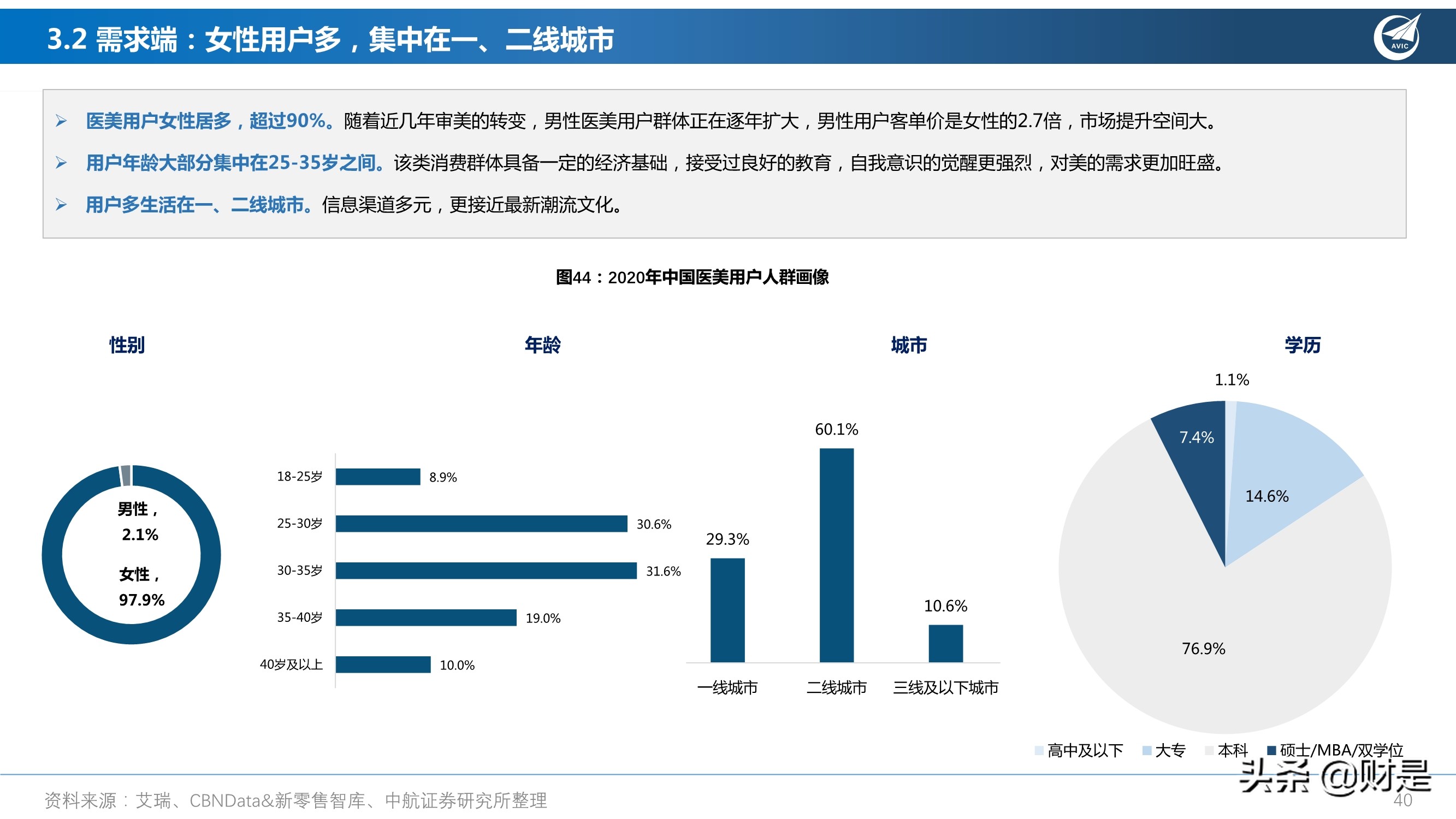

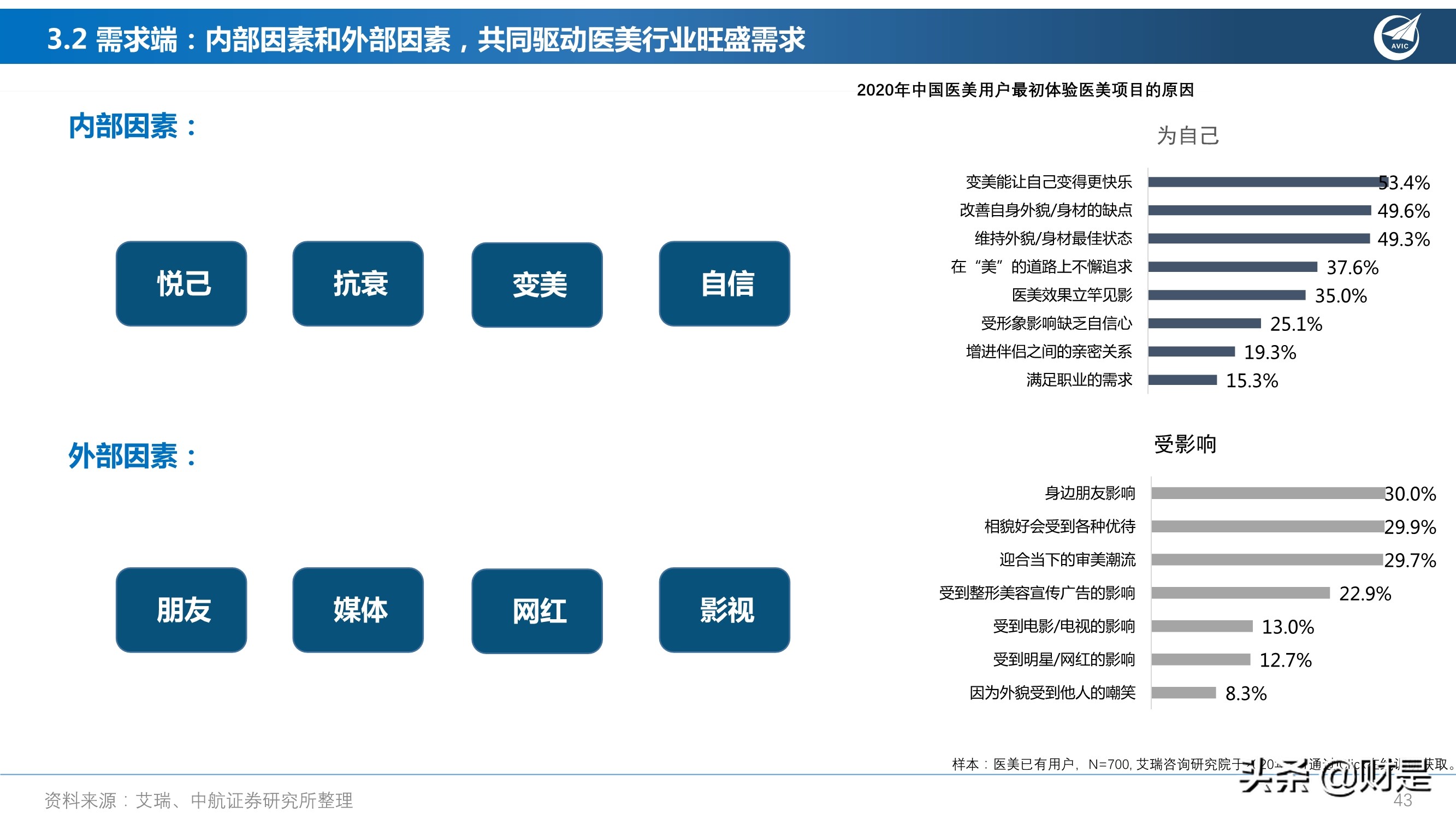

医美用户女性居多,超过90%。随着近几年审美的转变,男性医美用户群体正在逐年扩大,男性用户客单价是女性的2.7倍,市场提升空间大。

用户年龄大部分集中在25-35岁之间。该类消费群体具备一定的经济基础,接受过良好的教育,自我意识的觉醒更强烈,对美的需求更加旺盛。

用户多生活在一、二线城市。信息渠道多元,更接近最新潮流文化。

3.3 渠道端:

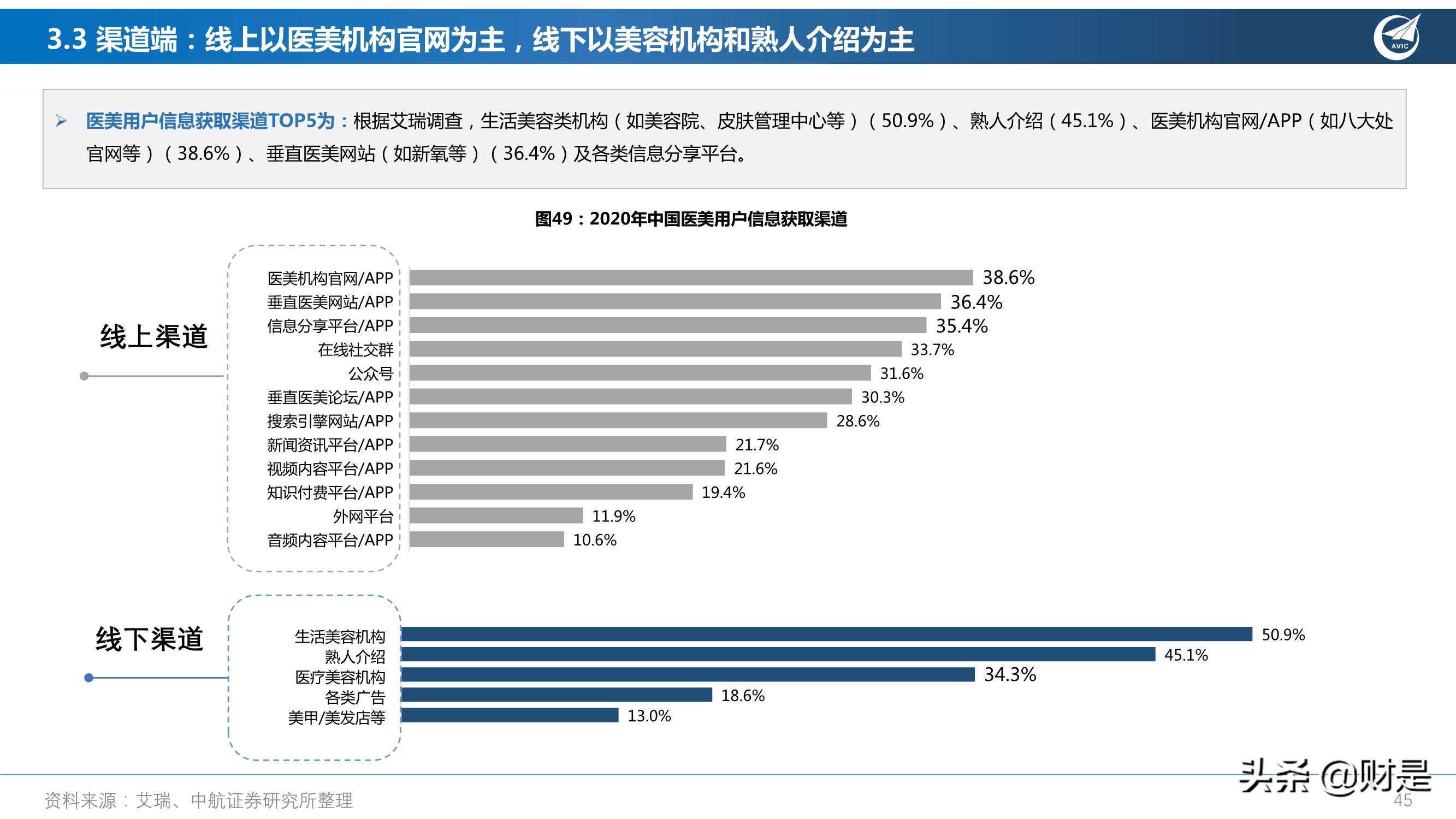

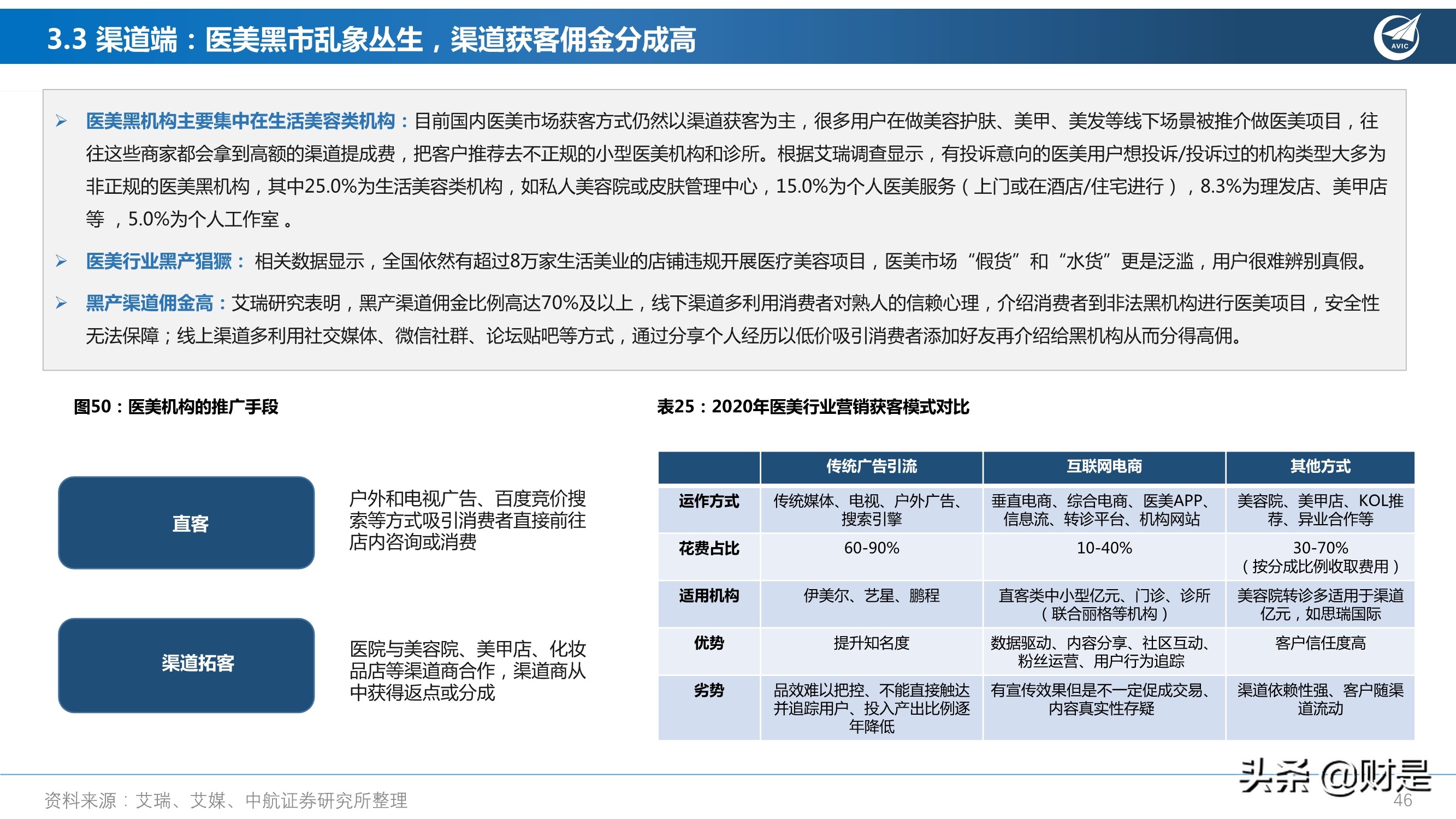

医美用户信息获取渠道TOP5为:生活美容类机构(如美容院、皮肤管理中心等)(50.9%)、熟人介绍(45.1%)、医美机构官网/APP(如八大处 官网等)(38.6%)、垂直医美网站(如新氧等)(36.4%)及各类信息分享平台。

医美黑机构主要集中在生活美容类机构:目前国内医美市场获客方式仍然以渠道获客为主,很多用户在做美容护肤、美甲、美发等线下场景被推介做医美项目,往 往这些商家都会拿到高额的渠道提成费,把客户推荐去不正规的小型医美机构和诊所。

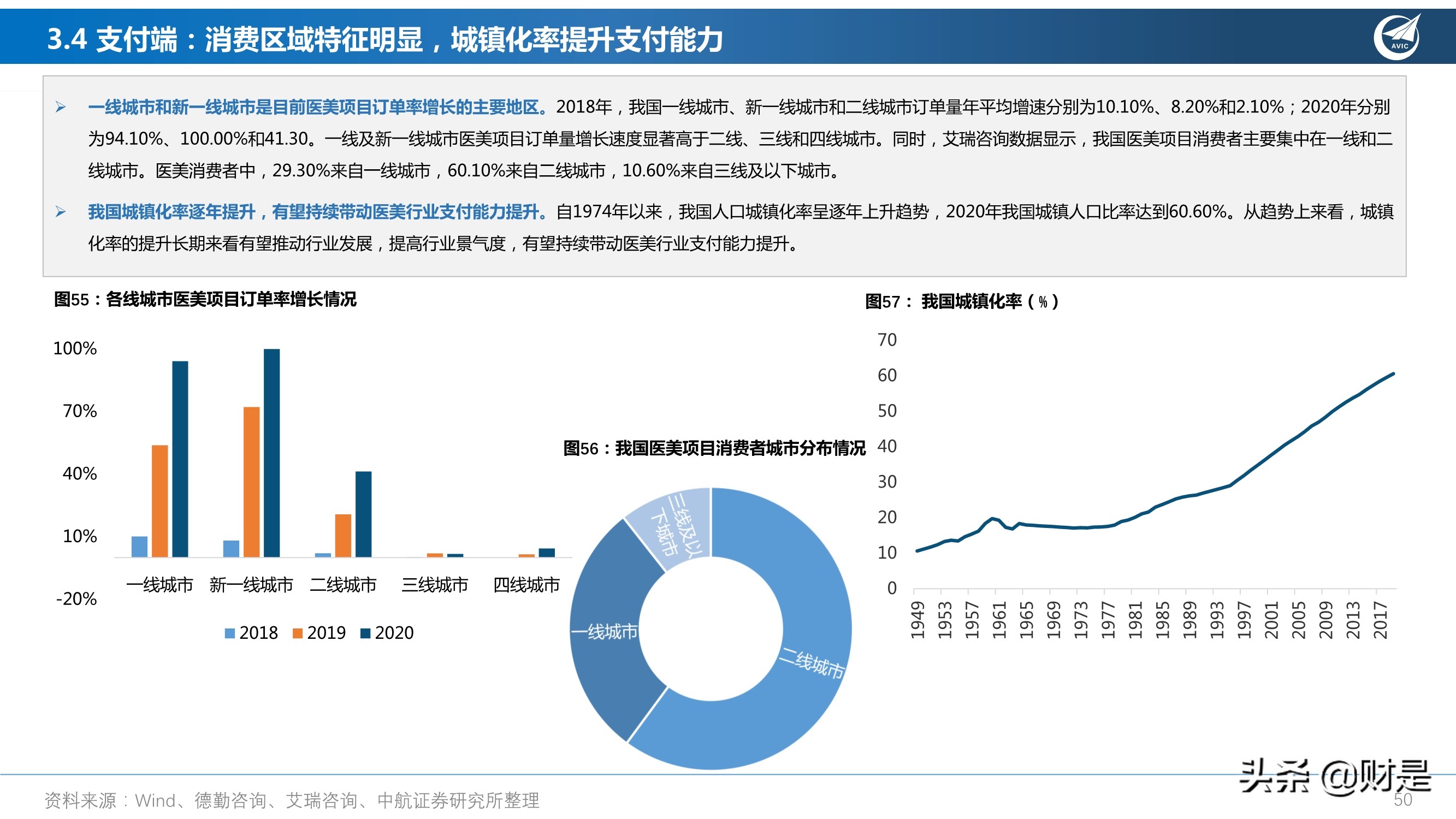

3.4 支付端:

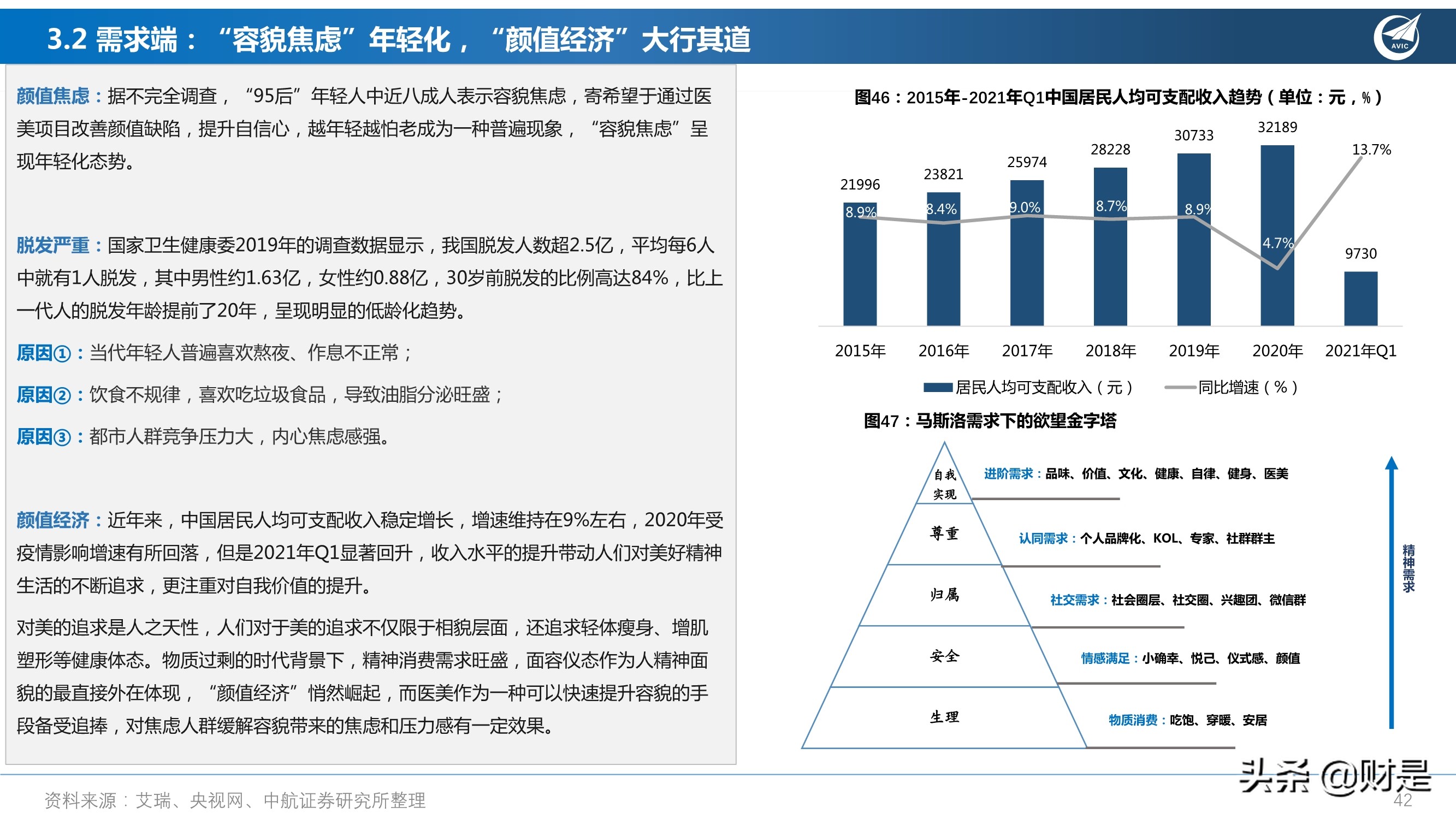

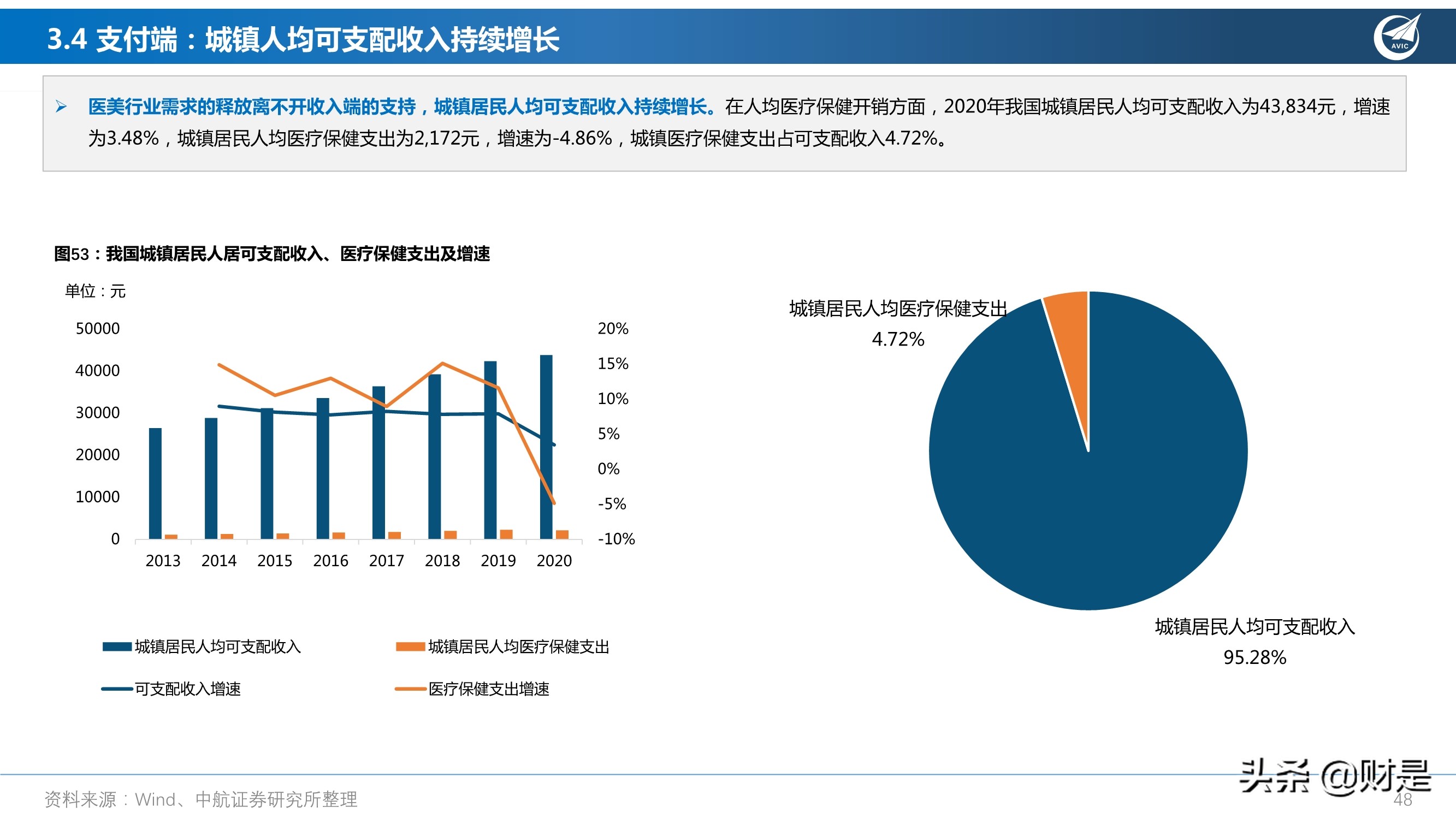

医美行业需求的释放离不开收入端的支持,城镇居民人均可支配收入持续增长。在人均医疗保健开销方面,2020年我国城镇居民人均可支配收入为43,834元,增速 为3.48%,城镇居民人均医疗保健支出为2,172元,增速为-4.86%,城镇医疗保健支出占可支配收入4.72%。

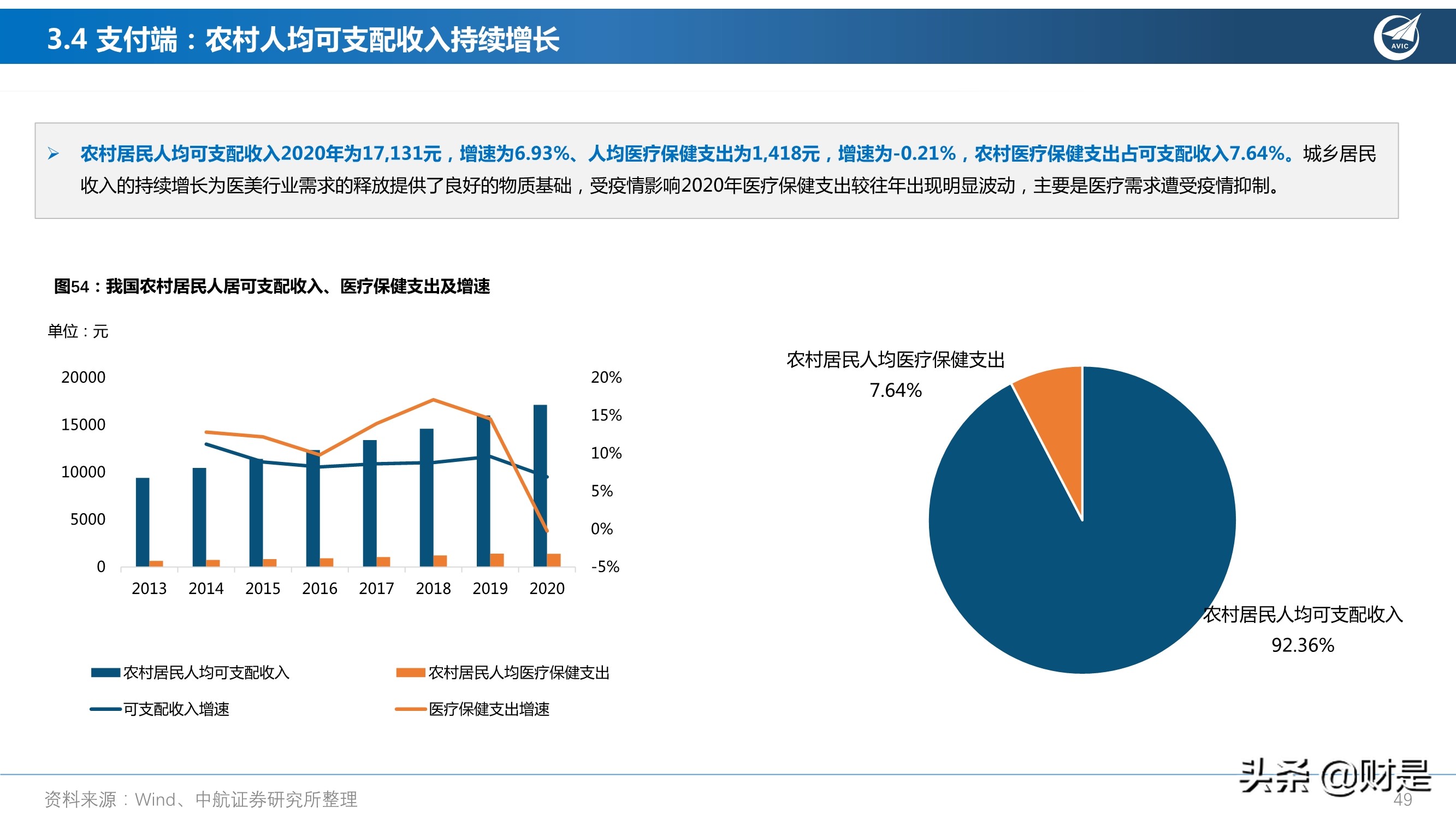

农村居民人均可支配收入2020年为17,131元,增速为6.93%、人均医疗保健支出为1,418元,增速为-0.21%,农村医疗保健支出占可支配收入7.64%。城乡居民 收入的持续增长为医美行业需求的释放提供了良好的物质基础,受疫情影响2020年医疗保健支出较往年出现明显波动,主要是医疗需求遭受疫情抑制。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。