脱水的宝宝们:大家好!这是我们新栏目【每日谈】的最新一期。

在这个栏目里,我们将摒弃A股市场里的尔虞我诈、故弄玄虚。

每天只挑选一个当前最热门的主题,为你抽丝剥茧,讲清前因后果。

不是荐股,也不是吹票,只是希望让每一笔投资都更有逻辑。

每天10分钟,不见不散。让我们一起回归初心,还原本质

今年下半年开始农产品纷纷开始涨价模式,玉米和小麦较年中已经有26%和19%的涨幅,而和农产品具有高度相关性的化肥由于存在2-6个月的滞后期,目前化肥涨价还不到10%,暴涨行情或才刚刚开始。

脱水研报昨日对此已经做了解答

1、农产品价格上涨,开启化肥上升行情

(1)疫情推动农产品价格上涨

今年由于疫情导致全球农业供给偏紧,下半年开始玉米、小麦等农产品均开启上涨行情,根据IMF数据来看,玉米和小麦价格相较6月份分别上涨26%和19%。

(2)化肥价格和农产品价格具有高度相关性

这轮农产品价格上涨有望带动化肥价格开启上升行情,因为不同化肥的原料成本相对独立,产品价格相关性更多是来自需求的驱动,长期来看,化肥价格与农产品价格呈现高度相关性,但是存在2-6个月左右的滞后期。

(3)相比农产品,化肥价格有更高上涨空间

目前主要的化肥产品是尿素,磷酸二胺和氯化钾。根据中信测算,化肥价格相对于农产品价格波动具备较大的弹性,使得农产品上涨10%,化肥价格会上涨的更多,其中氯化钾弹性最大,能上涨12.6%。

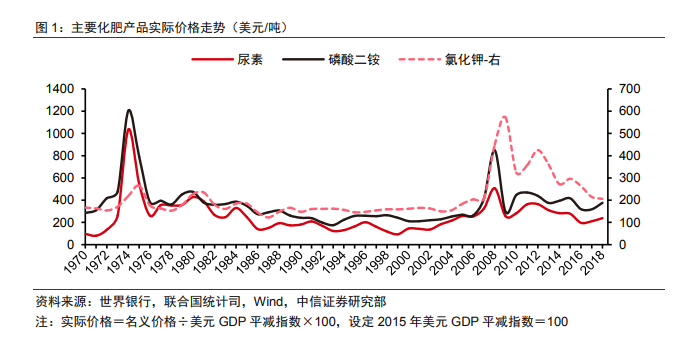

(4)不同化肥产品之间呈现同步波动特征

尿素,磷酸二胺和氯化钾三种化肥产品虽然原料不尽相同,但是根据1970年至今整个历史价格来看,三个产品价格相关性很强,长期呈现明显的同向波动关系。

2、供需偏紧,价格上涨存在长期支撑

前文已经提到,化肥价格和农产品有着极高的相关性,会随着农产品价格涨而跟涨,同时化肥本身供给量也会影响化肥价格。

(1)农产品供需依旧偏紧

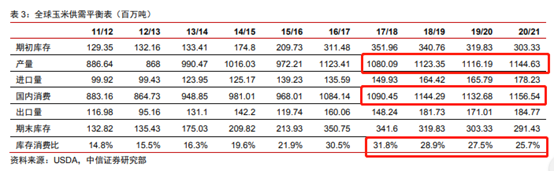

化肥的消费结构中谷类化肥用量最高,其中玉米占比16.2%,大米13.7%,小麦15.3%。根据USDA数据,20/21种植季全球玉米产量预计为11.45亿吨,消费量预计为11.57亿吨,供需有望连续4年出现缺口,同时库存消费比降到25.7%,也是连续4年出现下滑。

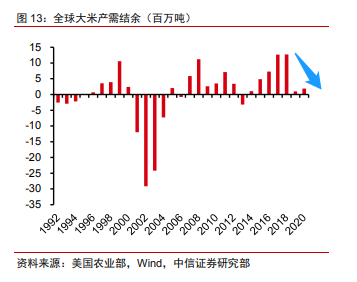

大米由于2019年产需结余下滑严重,2020年又受到疫情影响,预计结余维持在200万吨,产需偏紧。

(2)磷、钾肥供需偏紧

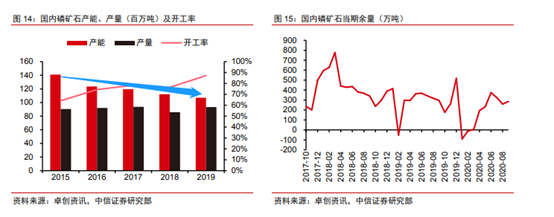

由于我国环保要求,大批化工企业由于污染排放不达标被关停,整个磷肥的大上游磷矿及相关产业链都处于去产能周期,同时磷矿16年列入我国战略矿产,预计磷矿石开采将受到长期管制,15年到19年已经带来供给端约28%产能的收缩。

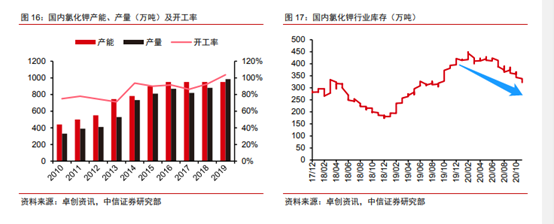

我国钾肥开工率一直维持在80%以上的高位,行业高景气度明显,但是今年以来由于供给收紧,库存持续下滑,今年以来已经有22%左右的降幅,未来库存下降趋势或将持续。

脱水君整理了一张化肥的好图。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎