重磅|契约型私募基金如何交增值税?必须弄清楚三个环节六个要点

作者: PE早餐

| 发布于: | 雪球 | 转发:1 | 回复:0 | 喜欢:3 |

关注 ▲PE早餐▲ 和资本圈年轻人一起,向上生长

“中科创投研究院”旗下新媒体平台

每日分享资本圈的新鲜资讯

陈爱华|作者

《私募基金会计和税务》|来源

PE早餐团队|整编

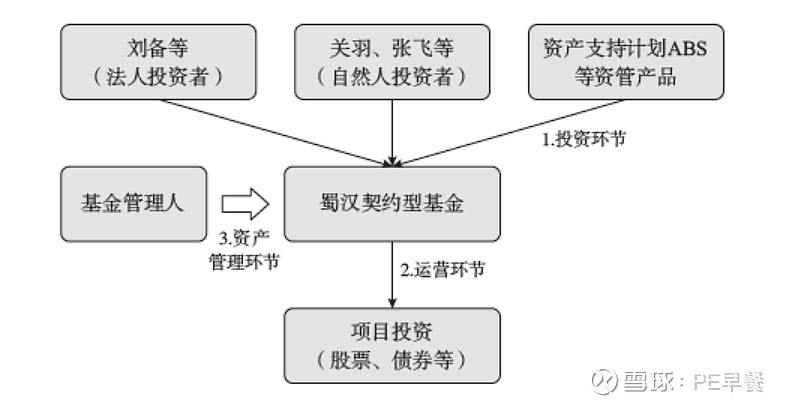

以蜀汉契约型基金为例,契约型基金交易结构如图1-2所示。

图1-2 契约型基金交易结构

由上图可以看出,契约型基金至少需要解决三个层面的增值税问题:

(1)投资环节:包括法人投资者、自然人投资者、资产支持计划等资管产品,作为投资方,投资设立蜀汉契约型基金;

(2)运营环节:蜀汉契约型基金对外投资运营,资金投向包括但不限于股票、债券等各类投资项目;(重点问题)

(3)管理环节:基金管理人受人之托,代为提供资产管理服务,并获得管理报酬。财税〔2017〕56号文第二条明确规定,“管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除本通知第一条规定的其他增值税应税行为(以下称其他业务),按照现行规定缴纳增值税。”

需要特别注意的是,2016—2018年出台的资管产品增值税政策,主要着眼于第二个层面“运营环节”。契约型基金严格来讲是根据合同法设立的主体,而不是公司法、合伙企业法等设立的,不具备民事主体资格,虽然是一个独立的会计主体,但不具备增值税纳税主体身份。

原营业税税制下,对资管类产品如何缴纳营业税问题,《财政部 国家税务总局关于信贷资产证券化有关税收政策问题的通知》(财税〔2006〕5号)已有明确规定。自2016年5月1日起,契约型基金等资管产品对外投资行为,本身是一个增值税应税项目,需要缴纳增值税,从而拉开了资管产品缴纳增值税的序幕。

涉及契约型私募基金运营层面增值税的重要财税政策、监管政策等(2016—2018年)见表1-5。

表1-5 涉及契约型私募基金运营层面增值税的重要财税政策、监管政策

1《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第四条2《财政部 国家税务总局关于资管产品增值税政策有关问题的补充通知》(财税〔2017〕2号)3《财政部、国家税务总局关于资管产品增值税有关问题的通知》(财税〔2017〕56号)4《财政部、税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第五条52018年4月,央行、银保监会、证监会、外管局等四部委联合发布的《关于规范金融机构资产管理业务的指导意见》62017年12月底,中基协《关于证券投资基金增值税核算估值的相关建议》(未公开发布,仅供参考)

1.契约型私募基金到底谁才是增值税纳税主体

自前述财税〔2016〕140号文出台以来,财税〔2017〕2号、财税〔2017〕56号文等均明确规定,资管产品运营过程中发生的增值税应税行为,以资管产品管理人,而不是扣缴义务人,为增值税纳税人。虽然此规定有效弥补了营业税税制下因纳税人规定不明而造成的纳税人缺失问题,但同时也受到诸多批判。例如,《中华人民共和国证券投资基金法》第八条规定:“基金财产投资的相关税收,由基金份额持有人承担,基金管理人或者其他扣缴义务人按照国家有关税收征收的规定代扣代缴。”此外,管理人作为纳税人的身份认定,违反了资管业务的交易逻辑,投资人与管理人之间本质上是“委托—代理”关系,管理人并不享受资管产品的财产权益。

与契约型基金所得税按“穿透”原则征税不同,自财税〔2016〕140号文施行之日起,将契约型基金运营层面和投资分配层面均作为增值税征税环节,并规定管理人为运营环节的纳税人,与《增值税暂行条例》中纳税人的身份认定相违背,并可能导致重复征税(财税〔2017〕56号文规定,运营环节增值税按简易计税方法、3%征收率征收,能够适当缓解重复征税)。此外,契约型基金运营环节的增值税最终不是由管理人承担,管理人一般会通过在基金损益中列支或者提高服务费收入等方式将税负转嫁给投资者。

不少人认为,在资管产品层面按照3%征收率简易计税存在套利空间,例如,商业银行通过将资金委托资管产品运作,可以在6%的税率和3%的征收率上进行税收套利。对此笔者也表示认同,最终交易结果将由市场来决定。

2.契约型私募基金运营环节涉及的增值税问题有哪些

详见专题4“‘贷款服务’的增值税缴纳以及保本性质的判断”和专题5“‘金融商品转让’项目如何缴纳增值税”,此处不再赘述。

特别值得注意的是,契约型基金投资者投资层面增值税问题,和契约型基金运营层面的增值税问题不能混为一谈,需要区别不同的法律关系分别判断是否属于增值税应税行为,运营层面的保本并不一定就是投资层面的保本,完全两码事。

3.契约型私募基金运营环节如何开具发票

笔者了解到,资管产品运营环节的增值税由管理人缴纳,如果涉及运营环节的属于提供“贷款服务”行为,一般来说,由管理人开具发票,可能会在发票备注栏中对具体产品进行标注。笔者就曾看到过契约型基金产品向实际融资方融资,由管理人作为开票方开具增值税发票的情形,实际融资方获得发票,解决企业所得税税前扣除凭证的规范性问题;如果是“金融商品转让”行为,实践中较少看到开具发票的情形。

S市税务局资管口径曾规定:

资管产品运营过程中,取得收入、支付成本费用时,如需开具增值税发票,应分别以资管产品管理人为开票主体和受票主体;

在总局进一步明确前,按照实际业务内容(例如债券利息等)开具发票及选择“商品和服务税收分类编码”,并在备注栏注明资管产品名称。

管理人收入管理费及发生资管产品运营业务以外的其他增值税应税行为,按照现行规定开具发票。

此外,如果是借款人之外的其他第三方,向资管产品支付利息等时,如何开具发票呢?

J省税务局资管口径中曾有这样的内容:

资管产品管理人按信托计划将款项贷给借款人,借款人由于各种原因,找到第三方代为支付或者是签署补充协议担保差额补足,第三方将款项支付至信托财产专户进行利息分配,发票由资管产品管理人开给代为支付的第三方还是借款人?

答:借款人委托第三方以借款人名义支付本金和利息的,资管产品管理人应将其作为资管产品的收益按规定缴纳增值税,并按规定给借款人开具相关发票。

笔者理解,《增值税暂行条例》明确规定,销售额为纳税人销售货物或者应税劳务收取的全部价款和价外费用。和2017年修订前的旧条例相比,不再强调“向购买方”字样。只要资管产品和实际借款人之间存在借贷法律关系,就具有增值税应税项目发生的交易实质。因此,J省税务局给出的口径还是比较合理的。

4.型私募基金享受哪些增值税税收优惠

资管产品管理人运营资管产品过程中,运用投资人资产进行投资、运作,其应税行为的具体范围,按照36号文和《增值税暂行条例》的规定执行;如符合相关文件规定,可享受免税等税收优惠。除此之外,对于契约型基金能够套用金融企业身份,享受金融同业利息收入免增值税等税优优惠政策的,我们将另行探讨。

延伸专题讨论:请见专题26“关于私募基金的三个税收优惠政策讨论”。

5.契约型私募基金增值税在过渡时期存在哪些衔接问题

为了解决过渡时期资管产品增值税衔接问题,财税〔2017〕90号文第五条明确:

五、根据《财政部 税务总局关于资管产品增值税有关问题的通知》(财税〔2017〕56号)有关规定,自2018年1月1日起,资管产品管理人运营资管产品提供的贷款服务、发生的部分金融商品转让业务,按照以下规定确定销售额:

(一)提供贷款服务,以2018年1月1日起产生的利息及利息性质的收入为销售额;

(二)转让2017年12月31日前取得的股票(不包括限售股)、债券、基金、非货物期货,可以选择按照实际买入价计算销售额,或者以2017年最后一个交易日的股票收盘价(2017年最后一个交易日处于停牌期间的股票,为停牌前最后一个交易日收盘价)、债券估值(中债金融估值中心有限公司或中证指数有限公司提供的债券估值)、基金份额净值、非货物期货结算价格作为买入价计算销售额。

需要注意的是,针对过渡时期资管产品增值税问题,福建省税务局曾经补充明确:

(1)“贷款服务”的范围应按照财税〔2016〕36号文确定,即将资金贷与他人使用而取得利息收入的业务活动。财税〔2017〕90号文规定的是“以2018年1月1日起产生的利息及利息性质的收入为销售额”而不是“实际取得”的利息收入,因此,仅对2018年1月1日起产生的利息及利息性质的收入为销售额计算缴纳增值税。对于2017年12月31日前的利息部分不征收增值税,也不能开具增值税发票 (注意:2018年1月1日过渡期前后,发票开具问题在实务中存在较多的争议)。

(2)财税〔2017〕90号文规定了部分金融商品转让时买入价的确认规则,其中并未对选择的时间、次数等条件加以限制,因此,管理人可根据这部分金融商品的盈亏情况,分别选择买入价确认方式。笔者认为,该解释口径还是比较合理的。

6.契约型私募基金如何进行增值税纳税申报

财税〔2017〕56号文第三至五条明确了以下三点:

(1)管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。

未分别核算的,资管产品运营业务不得适用该通知第一条规定。因此,私募基金管理人需要将自营业务和资管业务区分开来核算,不同资管业务也应该区分开来核算,独立计算增值税销售额及应纳税额,否则,对于资管产品运营环节的增值税无法按3%征收率适用简易计税方法。

(2)管理人可选择分别或汇总核算资管产品运营业务销售额和增值税应纳税额。

管理人可能同时管理两个以上的资管产品,每一个资管产品都是一个独立的会计核算主体,讲究财产独立性原则。但是,财税〔2017〕56号文规定,管理人可以选择分开核算或者汇总核算资管产品运营业务的销售额和增值税应纳税额。对于涉及金融商品转让的增值税而言,汇总核算无疑是利好,毕竟可以尽早将不同资管产品运营环节涉及的转让正差和负差混合抵扣,同时,可以尽量减少跨年不能抵扣的负差金额。然而,笔者了解到,实际操作中,可能由于不同资管产品的投资人不同,混合抵扣产生的利益很难分配,导致大家可能基本会选择分开核算。

管理人在确认销售额的计算方式后,将全部资管产品的销售额和其他业务增值税汇总申报,并计算应转出的进项税额。

(3)管理人应按照规定的纳税期限,汇总申报缴纳资管产品运营业务和其他业务增值税。管理人根据自身的增值税纳税期限,将资管业务和自营业务汇总申报,有四点值得注意:

①合并申报导致管理人的增值税销售额增加,尤其是在临界值500万元销售额附近时很敏感,是否会影响增值税一般纳税人或者小规模纳税人身份认定呢?现行政策虽然未做明确说明,但这属于两码事,笔者理解应该持谨慎态度,建议和当地税务机关沟通清楚。当然,笔者了解到,不少人认为资管产品运营环节的增值税以管理人为纳税义务人,而增值税申报表中就包括自营业务和资管产品运营业务(产品层面)两部分销售额,并以其作为增值税一般纳税人、小规模纳税人的判断标准。

②契约型私募基金的管理人,在2019年4月1日后,满足条件时能否享受增值税进项税额加计抵减10%政策呢?笔者倾向于认为,基金管理人收取的管理费按照“直接收费金融服务”处理,属于金融服务范畴,不属于现代服务业范畴,不能享受优惠政策。当然,笔者曾经碰到有人对提供资产管理服务行为的界定范围本身存在异议,实际上开具现代服务业的增值税发票的情形。

③契约型私募基金的管理人,如果满足相应条件,可以适用各类税收优惠政策。

④当基金管理人为法人企业时,增值税需合并申报,但是企业所得税不需要合并申报,因此可能导致增值税销售额大于企业所得税收入额。笔者理解,这也是合情合理的!

END

觉得有所启发

文末右下角点个“在看”吖~

【推荐阅读】

▲ 沈南鹏,创投之王

▲ 来吧,这儿有1000+投资人等着你……

▲ 这些年,我们一起写过的书!

您的每一个“在看”我都当成了喜欢