34家上市银行小微企业贷款业务全景图:六大行平均贷款余额超4000亿,城农商行将成主力

作者: 零壹财经

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:1 |

来源:零壹财经

作者:CHEN

后台回复“银行小微贷款”可获取高清版报告全文

为助力小微企业金融服务,进一步缓解小微企业融资难融资贵问题,2019年3月银保监会发布了《关于2019年进一步提升小微企业金融服务质效的通知》(以下简称《通知》)。《通知》中强调银行的普惠型小微企业贷款(单户授信总额1000万元及以下,下同)全年要实现"贷款增速不低于各项贷款增速、贷款户数不低于上年同期"的"两增"目标。

从2018年起,普惠型小微企业贷款就得到了重点监测统计;5月10日,银保监会发布了2019年一季度银行业主要监管指标数据。数据显示,2019年一季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额34.8万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额9.97万亿元,同比增长24.7%。

为力求直观和真实的反映我国商业银行2017年和2018年普惠型小微企业贷款情况,基于数据可得性,我们选取了34家A股和H股上市银行作为观察对象,其中包括6家大型商业银行、8家全国股份制商业银行、16家城市商业银行和4家农村商业银行,我们主要分析银保监会重点监测统计的普惠型小微企业贷款这一指标,同时依据实际披露情况,我们也对银行的小微企业贷款数据进行了同步分析。

一、2015年~2018年小微企业贷款保持增长态势,增速曲折放缓

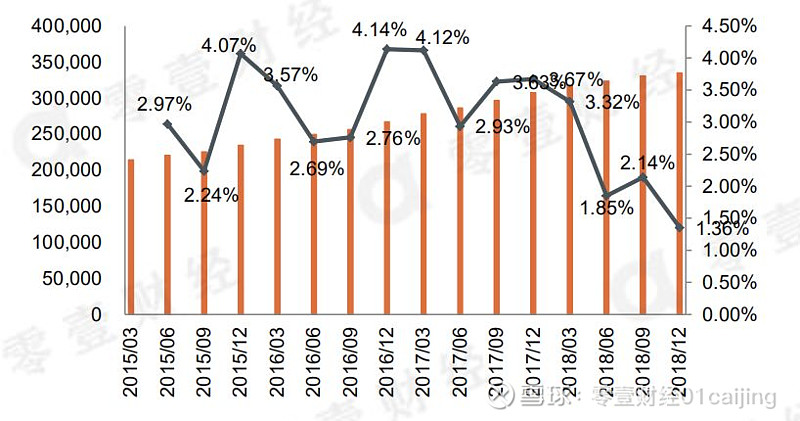

从2015年到2018年,银行业金融机构小微企业贷款余额保持增长态势。银保监会数据显示,截至2018年末,全国全口径小微企业贷款余额33.49万亿元,占各项贷款余额的23.81%。其中,普惠型小微企业贷款余额9.36万亿元,较年初增长21.79%,较各项贷款增速高9.2个百分点,有贷款余额的户数1723.23万户,比年初增加455.07万户。但在环比增速上,如下图所示,增速整体呈现曲折放缓态势,2018年增速尤其较慢。

图1-1:2015年~2018年银行业金融机构小微企业贷款余额(单位:亿元)

资料来源:Wind 零壹智库制图

注:小微企业贷款余额=小型企业贷款余额+微型企业贷款余额+个体工商户贷款余额+小微企业主贷款余额

二、2018年大型商业银行普惠型小微企业贷款余额平均超4000亿

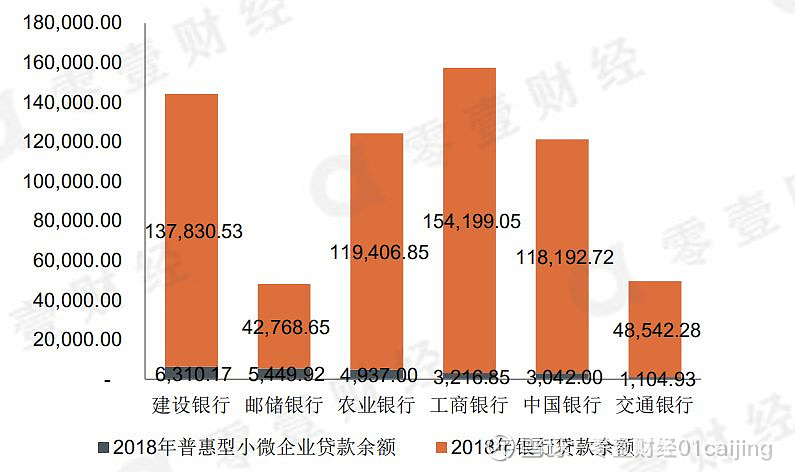

截至2018年末,6家大型商业银行平均普惠型小微企业贷款余额为4,010.15亿元,同比增长27.05%;平均贷款余额为103,490.01亿元,同比增长9.24%。其中,建设银行普惠型小微企业贷款余额为6,310.17亿元,"领跑"6家大型商业银行; 邮储银行以5,449.92亿元位居第二; 交通银行已进入千亿元水平,普惠型小微企业贷款余额为1,104.93亿元,但与其他五家银行尚有差距。

图2-1:2018年6大商业银行贷款余额和普惠型小微企业贷款余额(单位:亿元)

资料来源:2018年年报、社会责任报告 零壹智库制图

注:银行贷款余额口径进行统一调整:全部采用银行口径下的贷款与垫款总额(不扣减减值准备)。2018年 建设银行普惠型小微企业贷款余额口径为普惠金融贷款余额。

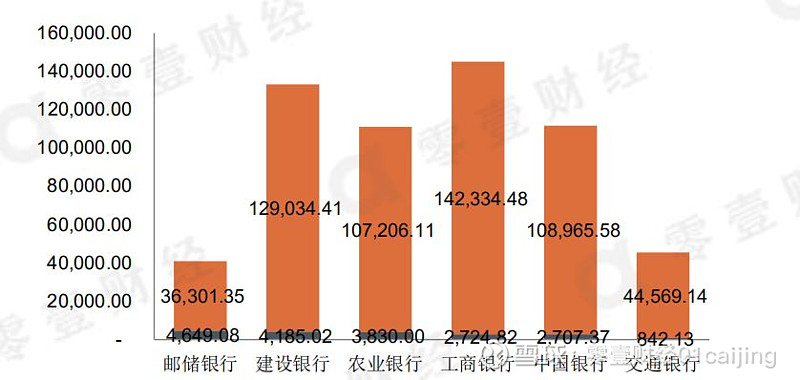

2018年6大商业银行年报中披露了2017年有关普惠型小微企业贷款余额数据。2017年,6家大型商业银行平均普惠型小微企业贷款余额为3,156.40亿元,平均贷款余额为94,735.18亿元。其中, 邮储银行普惠型小微企业贷款余额为4,649.08亿元,为6家大型商业银行之首; 建设银行以4,185.02亿元位居第二;相比之下, 交通银行普惠型小微企业贷款余额为842.13亿元,远低于6家大型商业银行平均水平。

图2-2:2017年6大商业银行贷款余额和普惠型小微企业贷款余额(单位:亿元)

数据来源:2017年年报、社会责任报告;或由2018年年报中普惠型小微企业贷款余额同比增长数据计算零壹智库制图

注:银行贷款余额口径进行统一调整:全部采用银行口径下的贷款与垫款总额(不扣减减值准备)。2017年 建设银行普惠型小微企业贷款余额口径为普惠金融贷款余额。

以上是贷款余额情况;数据显示,在占比方面,2017年和2018年,6大商业银行普惠型小微企业贷款余额占银行贷款余额的比例呈增长趋势,平均占比分别为4.32%和4.73%。其中,2018年 邮储银行的这一比例位居首位,达12.81%;但2018年较2017年比例有小幅下降;邮储银行多年深耕普惠金融领域,坚持大型零售商业银行定位,目前在普惠型小微企业贷款领域具有一定的优势;2018年 建设银行和 农业银行的这一比例分别为4.58%和4.13%,位居第二和第三; 工商银行的比例为2.09%,位于6大商业银行末位。

表2-1:2017年~2018年6大商业银行普惠型小微企业贷款余额占总贷款余额的比例

数据来源:2017年和2018年年报、社会责任报告整理 零壹智库制图

在同比增速方面,2018年6大商业银行增速降序排列分别为 建设银行50.78%、 交通银行29.63%、 农业银行28.90%、 工商银行18.10%、 邮储银行17.23%以及 中国银行12.36%;平均增速达到26.17%。建设银行普惠型小微企业贷款余额同比增速最快;年报显示,建设银行累计组建小企业中心288家;开展基层机构特色化布局,挂牌784家普惠金融特色网点;开办小微企业信贷业务的网点占比达92.08%。

整体来看,6家大型商业银行在普惠型小微企业贷款(单户授信总额1000万元及以下,下同)余额量上处于主力地位,截至2018年末,6家银行余额均超过了4000亿元;但在增速上不尽乐观,平均增速为26.17%。上述《通知》中要求5家大型银行(尚未包括 邮储银行)在破解小微企业融资难融资贵方面要充分发挥"头雁"效应,2019年力争总体实现"普惠型小微企业贷款余额较年初增长30%以上"的目标。2019年,6大商业银行整体上还需要在这一业务上发力。

三、2018年 浙商银行普惠型小微企业贷款规模继续"领跑",增速垫底

2018年,在10家上市股份制商业银行中有4家股份制商业银行披露了普惠型小微企业贷款余额数据,平均贷款余额超过1000亿;有4家股份制商业银行披露了小微企业贷款余额数据,还有2家尚未披露有关数据。

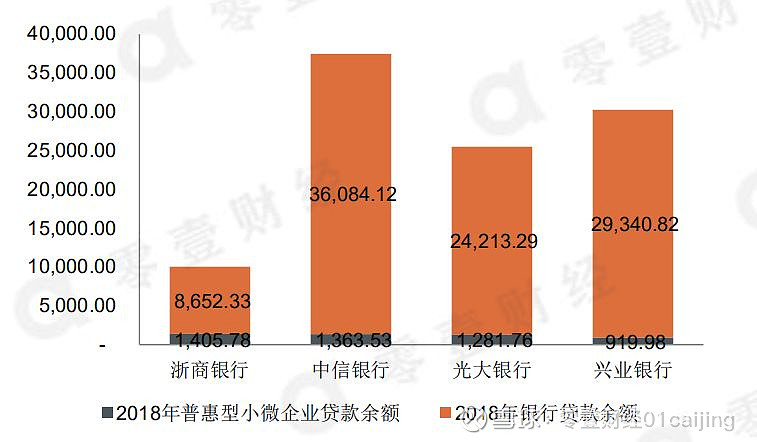

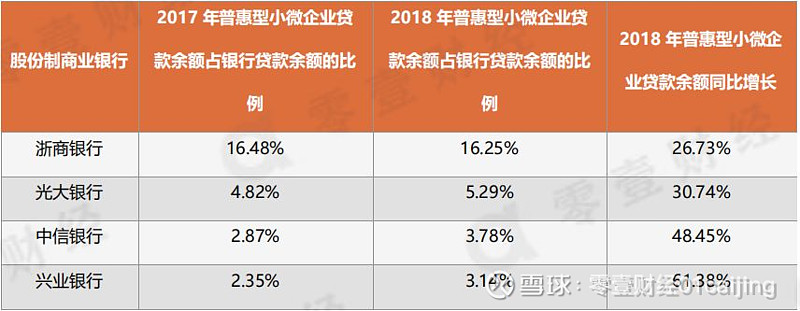

截至2018年末,已披露普惠型小微企业贷款余额数据的4家股份制商业银行平均规模为1,242.76亿元,较2017年平均规模增长38.93%; 浙商银行、 中信银行和 光大银行已达1000亿规模。其中,浙商银行以1,405.78元的规模位居4家银行之首,光大银行和 兴业银行低于4家银行平均规模,兴业银行普惠型小微企业贷款余额较2017年同比增长61%。

图3-1:2018年股份制商业银行贷款余额和普惠型小微企业贷款余额(单位:亿元)

数据来源:2018年年报、社会责任报告 零壹智库制图

注:银行贷款余额口径进行统一调整:全部采用银行口径下的贷款与垫款总额(不扣减减值准备)。

2018年, 浙商银行、 光大银行、 中信银行和 兴业银行年报中披露了2017年有关普惠型小微企业贷款余额数据。2017年,4家股份制银行平均普惠型小微企业贷款余额为894.55亿元。浙商银行以1,109.24亿元的规模位居4家银行首位;光大银行和中信银行分别以980.38亿元和918亿元的规模位居第二名和第三名,高于4家平均普惠型小微企业贷款余额水平;兴业银行则为570.07亿元,低于平均规模36%。

图3-2:2017年股份制商业银行贷款余额和普惠型小微企业贷款余额(单位:亿元)

数据来源:2017年年报、社会责任报告;或由2018年年报中普惠型小微企业贷款余额同比增长数据计算 零壹智库制图

注:银行贷款余额口径进行统一调整:全部采用银行口径下的贷款与垫款总额(不扣减减值准备)。

以上是贷款余额情况,在占比方面,2017年和2018年,4家股份制商业银行普惠型小微企业贷款余额占银行贷款余额的比例呈增长趋势,平均占比分别为6.63%和7.11%。2018年 浙商银行的这一比例达16.25%,在4家银行中居于首位,在全国性银行中仍居于首位。公开资料显示,浙商银行在小微金融服务机制上总结出了一套特色服务模式--即"5+1"专营团队模式,结合区域性经济特色,通过团队作战实现产业集群开发,提高收益水平和抗风险能力。2018年 光大银行的这一比例为5.29%,位居第二; 中信银行和 兴业银行则分别为3.78%和3.14%,居于第三、第四;且较2017年占比均有小幅提升。

表3-1:2017年~2018年股份制商业银行普惠型小微企业贷款余额占总贷款余额的比例

数据来源:2017年和2018年年报、社会责任报告整理 零壹智库制图

2018年,在同比增速方面,4家股份制商业银行增速降序排列为 兴业银行61.38%、 中信银行48.45%、 光大银行30.74%以及 浙商银行26.73%;平均增速达到41.83%。兴业银行增速最快,高于平均增速近20个百分点。年报显示,兴业银行是最早在业内将 金融科技转化为商业模式的银行平台,提供" 兴业管家"专业化服务,以小微企业"长尾客群"为切入点,满足小微企业客户的对公移动支付需求,以增强客户黏性";截至2018年末,普惠型小微企业贷款户3.60万户,较期初增加1.02万户。

2018年平安、民生、招商和 浦发银行未披露普惠型小微企业贷款余额,只披露了小微企业贷款余额数据;数据显示,2017年到2018年,4家银行小微企业贷款余额和占比均有所提升。2018年 平安银行小微企业贷款余额同比增长27%,占比为15%,较2017年增加了1.19个百分点。2018年 民生银行小微企业贷款余额已达4155亿元。

表3-2:2017年~2018年股份制商业银行小微企业贷款余额情况(单位:亿元)

数据来源:2017年和2018年年报、社会责任报告 零壹智库制图

注:银行贷款余额口径进行统一调整:全部采用银行口径下的贷款与垫款总额(不扣减减值准备)。

招商银行小微企业贷款余额数据为小微贷款行标口径余额。

浦发银行小微企业贷款余额数据为28家浦发村镇银行贷款余额。

四、2018年城、农商行普惠型小微企业贷款余额规模较小、增速较快

除以上全国性银行外,我们选取了部分区域性银行进行分析,其中包括16家上市城市商业银行和4家上市农村商业银行。

2018年有11家银行披露了普惠型小微企业贷款余额数据,另外9家只披露了小微企业贷款余额数据。数据显示,截至2018年末,在普惠型小微企业贷款余额方面,11家银行(包括9家城市商业银行和2家农村商业银行)平均规模为295亿元,并呈上升趋势。其他9家银行(包括7家城市商业银行和2家农村商业银行)的平均小微企业贷款余额为798亿元。

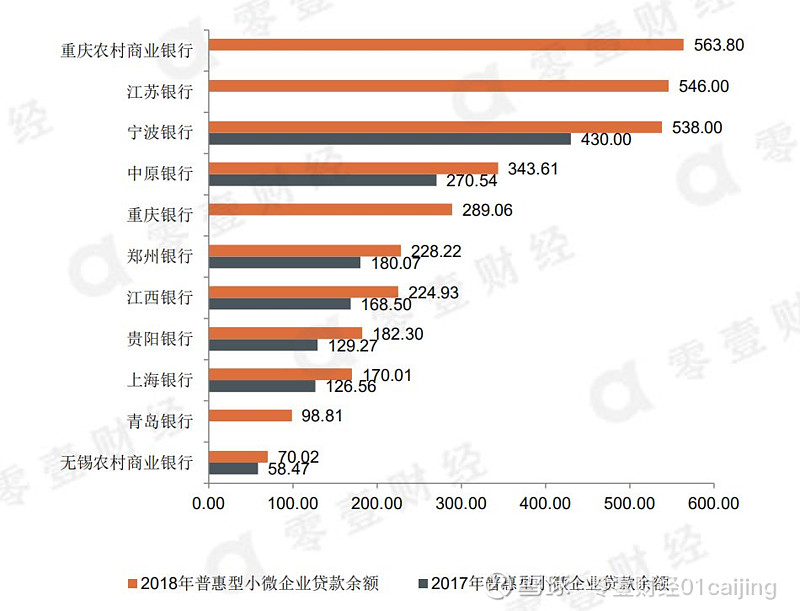

截至2018年末,在普惠型小微企业贷款余额方面, 重庆农村商业银行、 江苏银行和 宁波银行分别以564亿元、546亿元和538亿元位列前三甲,领先于其他城商行和农商行。这一数值超过200亿元的还有宁波银行、 中原银行、 重庆银行、 郑州银行和江西银行。有4家城商行和农商行高于11家银行贷款余额平均规模,其余7家低于平均规模,如下图所示。

图4-1:2017年~2018年城、农商行普惠型小微企业贷款余额(单位:亿元)

数据来源:2017年和2018年年报、社会责任报告;或由2018年年报中普惠型小微企业贷款余额同比增长数据计算 零壹智库制图

注: 青岛银行、江苏银行、重庆银行和重庆农村商业银行未披露2017年普惠型小微企业贷款余额。

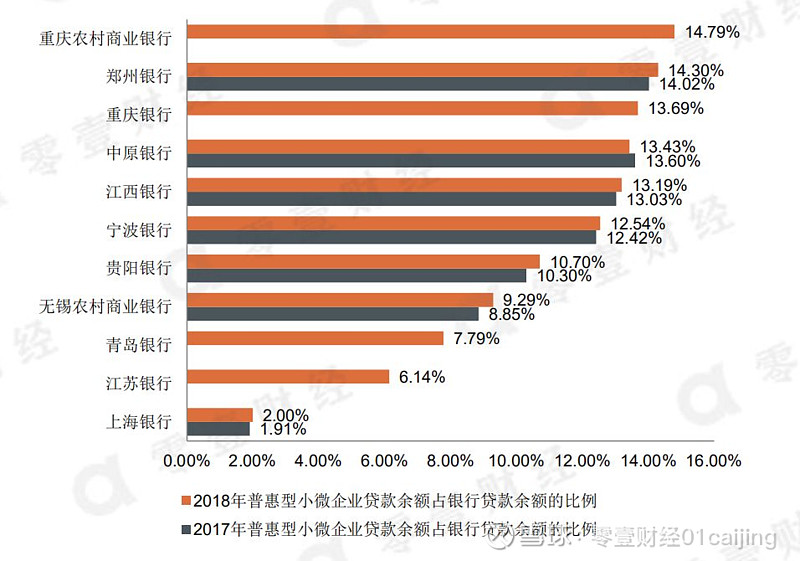

在占比方面,截至2018年末,9家上市城商行和农商行普惠型小微贷款余额占银行贷款余额的平均比例为10.71%。重庆农村商业银行、郑州银行、重庆银行、中原银行、江西银行、宁波银行都超出平均比例,贵阳银行的占比恰好达到平均水平。除中原银行外,其他银行的普惠型小微贷款余额占银行贷款余额的比例均小幅增加;2018年中原银行占比较2017年下降0.17个百分点。

图4-2:2017年~2018年城、农商行普惠型小微企业贷款余额占银行贷款余额的比例

数据来源:2017年和2018年年报、社会责任报告;或由2018年年报中普惠型小微企业贷款余额同比增长数据计算 零壹智库制图

注:银行贷款余额口径进行统一调整:全部采用银行口径下的贷款与垫款总额(不扣减减值准备)。

青岛银行、江苏银行、重庆银行和重庆农村商业银行未披露2017年普惠型小微企业贷款余额。

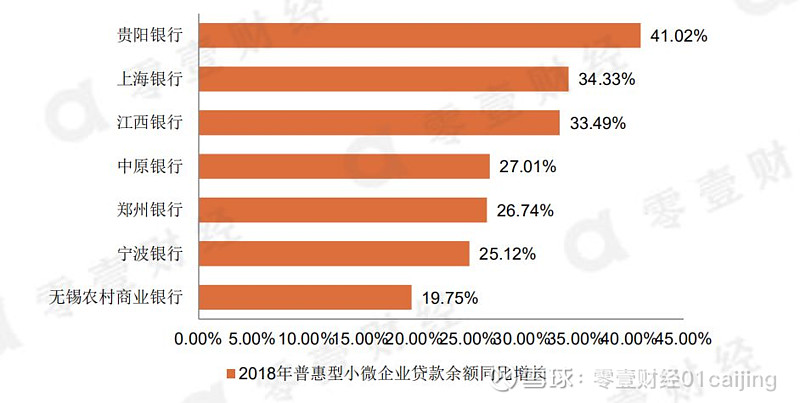

在同比增速方面,截至2018年末,7家城商行和农商行(2017年有4家城商行和农商行未披露普惠型小微企业贷款余额数据,根据7家已有数据进行计算)平均普惠型小微企业贷款余额同比增长达29.64%。贵阳银行、上海银行和江西银行超过平均增长幅度,分别较2017年增长41.02%、34.33%和33.49%;具体增速排名情况如下图。

图4-3:2018年城、农商行普惠型小微企业贷款余额同比增长

注:青岛银行、江苏银行、重庆银行和重庆农村商业银行未披露2017年普惠型小微企业贷款余额。

除以上披露详细数据的11家银行外,截至2018年末,9家上市城商行和农商行的平均小微企业贷款余额为798亿元,平均占比为38.49%。其中,青岛农商行、徽商银行、南京银行和天津银行小微贷款余额均超过平均规模水平;常熟银行、青农商行、泸州银行和徽商银行的占比均超过平均占比水平。

从2018年已有数据的7家银行小微企业贷款余额同比增长的数据来看,常熟银行较2017年增长201.81%,增速最快。公开资料显示,常熟银行小微模式不同于传统银行将企业法人作为放款对象,而是以个体工商户、夫妻店和三农为主要放款对象,平均单户金额低于20万,此类贷款由个人承担无限连带责任,风险更低更分散;此外,常熟银行是当地网点布局最广的银行,且各分支机构不断推进网点下沉到乡到镇,发挥熟人熟地优势获取客户多维数据。

表4-1:2017年~2018年城、农商行小微企业贷款余额情况

数据来源:2017年和2018年年报、社会责任报告 零壹智库制图

注:银行贷款余额口径进行统一调整:全部采用银行口径下的贷款与垫款总额(不扣减减值准备)。

泸州银行、徽商银行和天津银行未披露2017年小微企业贷款余额。

哈尔滨银行小微企业贷款余额数据为本行小企业法人贷款余额。

杭州银行小微企业贷款余额数据为小微金融条线贷款余额。

五、结束语

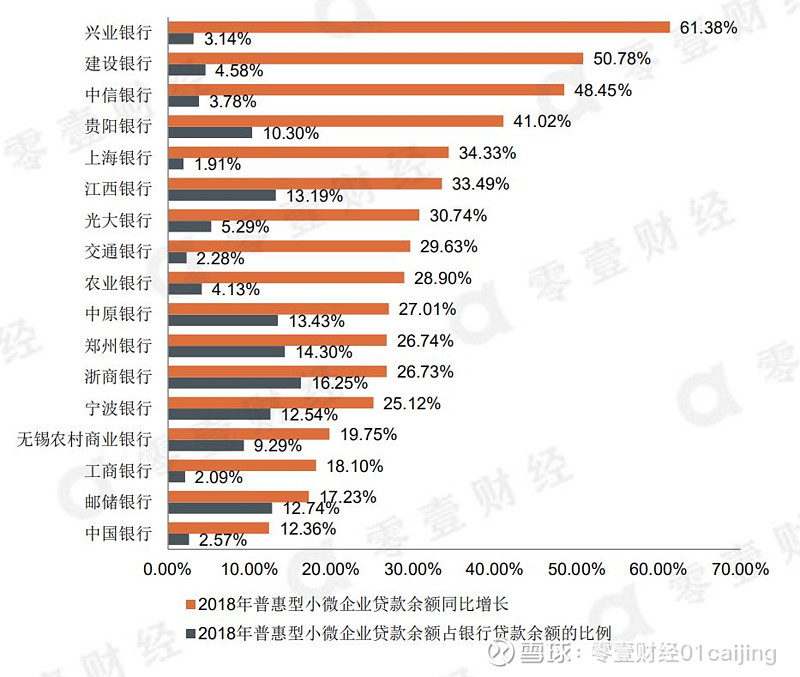

从34家A股和H股上市银行中,我们选取了17家已披露普惠型小微企业贷款余额数据的银行,并着重对结构与增速进行简要对比分析,具体如下图。

图5-1:2018年17家银行普惠型小微企业贷款占比及增速情况

结合以上数据,我们发现,6大商业银行在规模上领先,2018年平均普惠型小微企业贷款余额达4010亿元,远超中小行;但这类业务仍属于"小众"业务,平均占比仅为4.73%;这类业务的平均增幅为26.17%,要发挥行业"头雁"作用,2019年还要继续发力;2018年披露数据的股份制银行,这类业务的平均规模超过1000亿,平均占比达到7.11%;但增速较快,平均增速达到41.83%;2018年城市商业银行和农村商业银行的这类业务获得进一步发展,披露数据的银行平均规模达到295亿;但平均占比达到10.71%,在各类型银行中占比最高;平均增速达到29.64%,个别银行表现突出;在垂直及细分的这一业务领域,城农商银行将是主力。整体来看,结合各大银行已披露的其他宽口径数据,破解小微企业融资难问题依旧任重道远。

我们搜集整理了与银行小贷相关的专题资料包,扫面下方二维码加入"零壹财经读者(银行小微贷款)1群",将汇聚零壹智库专家、零壹财经分析师、在此零壹财经也征集业内相关人士共同探讨科技赋能金融议题,促进科技企业迅速崛起。群内每日会有行业内报告分享,零壹财经每日资讯,以及媒体报道露出,期待您的加入!

--/ END /--

点击关键词,查看更多精彩报告

精品报告:中小商业银行数字化 网贷315 全球金融科技投融资报告(2018) 区块链产业发展报告(2018) 中国银行业运营效率报告(2018) 网贷合规备案进度全景报告(2018) 《网贷再出发》 零壹智库年刊2018 智能风控助力银行转型升级 2018中国P2P网贷行业年报 中国P2P网贷行业一季度报告 2019Q1全球金融科技投融资报告 P2P网贷行业4月月报

榜单:金融科技兵器谱榜单 4月P2P整改备案进度琅琊榜 4月P2P网贷平台借贷金额和借贷余额百强榜 4月P2P网贷平台信息披露排行榜

了解最新资讯请点击文末“阅读原文”