巴芒时间

04-20 07:37

请问“已把澳优乳业的相关数据”这里的澳优乳业的数据是从澳优的财报中获取的吗?

| 发布于: | 雪球 | 转发:1 | 回复:13 | 喜欢:12 |

一、2022年度及2023年一季度数据概要:

2023年第一季度, 伊利股份营业收入333.28亿,同比增长7.81%;归属上市公司股东净利润36.15亿,同比增长2.73%;扣除非经常性损益净利润33.17亿,同比增长0.8%。注意,2022年1季度数据同样还没有将 澳优乳业并表进来,若剔除掉2023年澳优乳业的相关数据,经估算调整后,伊利股份2023年第一季度的实际营收同比增速仅为1.88%,可见对于伊利股份来说,2023年1季度是一个并不容易的开局。

再回看历年的经营表现,这两份数据谈不上好,也谈不上差,总体来说,还是一如既往的稳,尤其是考虑到2022年疫情全国各地疫情此起彼伏的闹腾干扰, 伊利股份着实能给人一种大地般的踏实感,彷佛一艘航行在大海中的巨轮,虽遇风雨浪涛,却能有条不紊,缓缓前行。

二、2022年报重大异常点数据分析:

这里所说的重大异常点数据指的金额较大、且同比变化幅度明显高于营收增幅的经营数据,这类变化异常数据背后,有可能蕴含着企业体质在某方面蜕变的端倪,因此在阅读财报是需要重点关注。

1、加权平均净资产收益率锐减6.36个百分点:历年这一数据基本都维持在25%左右,2022年则下降至19.23%,带着这疑问,我们在财报P96页发现“吸收投资收到的现金”这一项,2022年为0,而2021年为120.47亿,于是进一步在2022年12月11日的融资公告中查明了这120亿的来历:公司于2021年12月9日正式向特定投资人增发人民币普通股317,953,285股,募集资金总额为人民币120.47亿元,扣除6,284,207.02元的发行费用后,本次募集资金金额为120.41亿元,这就相当于增加了公司净资产120.41亿元,由于这次募集资金的日期是2021年12月9日,接近年底,因此对2021年的加权平均净资产收益率影响不大。到了2022年,“背负”着120.41亿的新增净资产,但是又由于这些新融入的资金主要是投入到各种新的生产设施建设当中去,短期内对利润收益的贡献非常有限,因此必然拉低2022年的净资产收益率,若暂且刨除掉这120亿新增净资产的影响,则经调整后的2022年加权平均进资产收益率94.31/(94.31/0.1923-120.41)=25.49%,几乎与历年水平相当,暂时无忧。后续需要持续关注,随着时间年限的推移,加权净资产收益率是否会能够恢复到原先20%左右的正常水平。

2、管理费用同比增加26.4%,主要是2022年3月31日收购 澳优乳业后并表所至。据澳优乳业2022年年报P68页所示,行政开支(相当于管理费用)6.04亿元,相当于给 伊利股份2022年并表内的管理费用增加了6.04/4*3=4.53亿,剔除这部分影响后,伊利股份经调整后的管理费用为同比增加15.66%,相较经调整后的营收增速6%还是有些偏高,按管理层的说法是由于“本期职工薪酬增加”。

3、2022年存货148.36亿,同比增加66%,增加金额为59.19亿,这一增幅有点夸张,报表上写明存货增加主要原因:本期子公司合并 澳优乳业以及半成品、库存商品增加所致。先看澳优并表部分,截至2022年12月31日,澳优乳业存货为22.27亿元(其中原材料7.08亿、制成品13.38亿亿、在途货品4.06亿、其他0.19亿),扣除掉澳优并表影响后,相当于 伊利股份存货增加59.19-22.27=36.92亿,同比增幅依然高达41.4%。据年报P162页显示,2022年底存货中的半成品账面价值为32.13亿,2021年末为4.43亿,据过往多年的财报数据显示,伊利股份的半成品账面价值一般也都在4亿左右,一年之间半成品突然暴增了32.13-4.43=27.7亿,着实有点奇怪,不知道是不是因为来年春节来得较早(1月21日除夕)需提前安排生产准备交货所至,这一点亦需后续年份继续观察。

4、无形资产46.48亿,较2021年末的16.09亿增加了30.39亿,同比增幅188%,年报上将其原因归结为“本期子公司合并 澳优乳业增加所致”,但是澳优乳业2022年末的无形资产一共也就4.72亿元,与30.39亿的增加额相距甚远,在细看 伊利股份P177页关于无形资产的详细报表,发现比较奇怪的是商标权增加了19.04亿,其中的18.99亿是因为“企业合并增加”所致,但是在澳优的资产负债表中并没有这么大一笔商标权资产存在,同时2022年伊利股份新增并表子公司除了澳优乳业之外,其他几个都是投资设立的,也不存在大额商标所有权的情况,限于目前所能获取的资料有限,暂时找不到具体的来源,此处先存而不论,有待后续追踪。

5、商誉资产增加达46.47亿,同比增加1517%。公司2022年3月31日投资了87.35亿获得59.45%的 澳优股份,由此产生43.51亿商誉资产,另外因汇率变动增加了4.23亿。值得一提的是收购当年澳优乳业给 伊利股份带来的净利润是负的0.27亿,并购头一年,澳优乳业归母净利润就从2021年的7.64亿下降到2.17亿,纵使澳优手上握有国内市占率高达60%的佳贝艾特羊奶粉这张王牌,但在近些年中国新生婴幼儿数量持续大幅下滑、婴幼儿配方奶粉行业紧张加剧的行业大背景下,似乎也未能给澳优乳业的利润业绩提供稳固的托底。截止到2023年5月15日澳优乳业收盘总市值为64.08亿港元,约合人民币56.83亿元,对应伊利股份持有的59.45%份额折合人民币33.78亿元,以当初87.35亿元的收购成本来算,到目前的浮亏已达53.56亿,已经远超过因并购带来43.51亿元商誉资产价值,未来若澳优乳业盈利能力不能恢复到原先水平,那么这一项商誉减值将会给未来某年伊利股份的业绩挖出一个深坑。

三、资产负债表及现金流分析

初读 伊利股份资产负债表,首先被其高达58.66%的资产负债率所震惊,这与我们平时印象中白马股、现金奶牛的形象有点不符;其次,负债端承担着403亿元的巨额有息负债,而资产端却拥有高达340亿元的货币资金和大约235亿元的各类五花八门的投资类资产。公司每年赚几十亿的净利润、每年实打实的大比例慷慨分红、账上几百亿的现金和投资类资产,为什么每年还要借入那么多的有息负债?公司真的是在赚钱吗?每年的自由现金流到底能有多少?再考虑到伊利股份的股权结构及其分散,没有控股股东及实际控制人,这就不免令人生疑,其中是否会存在着管理层代理人的道德风险问题。

本文,我们将从投资类资产构成、自由现金流评估、高额有息负债的必要性或合理性这三个方面进行剖析。

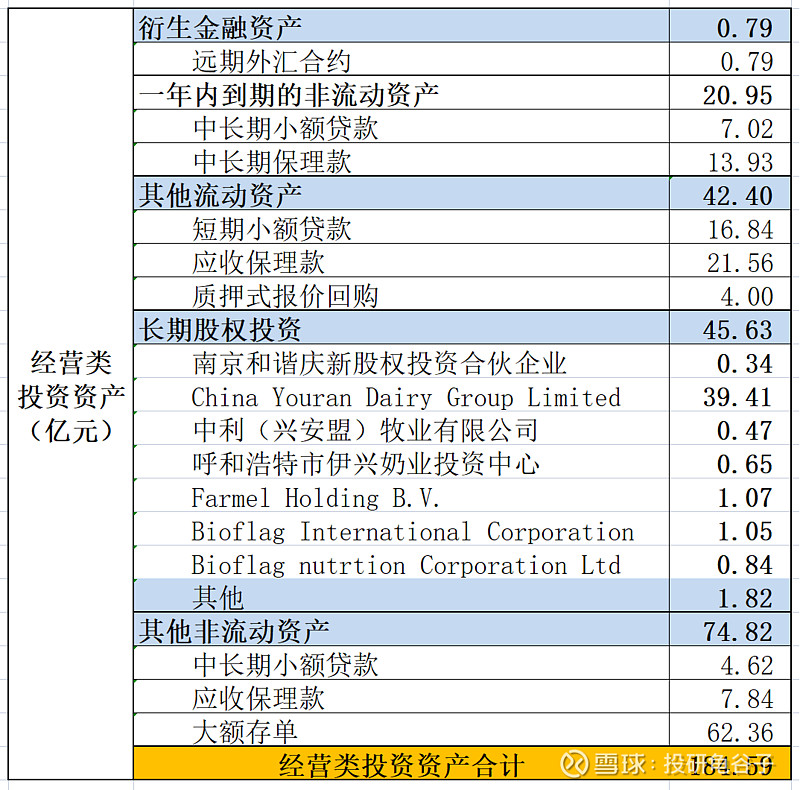

2、投资类资产构成分析:

伊利股份的投资类资产大体可分为两大类:与主营业务相关的经营类投资类资产和与主营业务无关的纯金融类投资资产。

(1) 与主营业务相关的经营类投资类资产(依据2022年年报):

在经营类投资类资产又大概可以分为两类,一类是长期股权投资,这部分属于投资直接与主营业务上下游相关的产业业务,另一类是子公司内蒙古惠商互联网小额贷款有限公司、 伊利财务有限公司给公司的经销商和供应商提供的融资便利业务,这部分可以算作是间接与主营业务上下游相关的衍生业务。从公司主营业务经营需要的角度来讲,这两类投资资产有其存在的必要性和合理性。

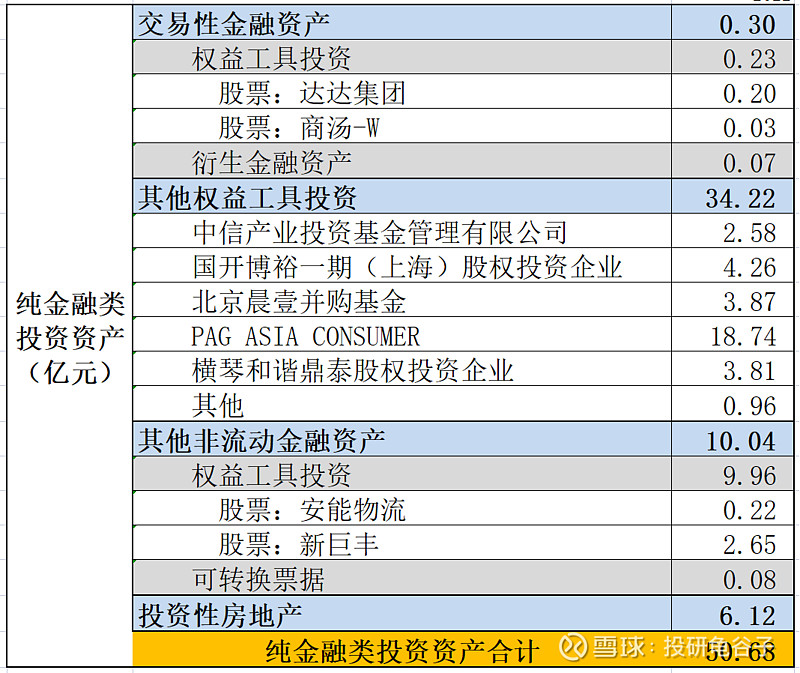

(2) 与主营业务无关的纯金融类投资资产(依据2022年年报):

纯金融类投资资产主要包含三大块:持有上市公司股票、投资于私募股权基金、持有投资性 房地产。这类资产基本上可以说跟公司主营业务没什么关系,纯属账上钱多了做些投资理财业务,如果说公司真有用不到的闲钱,管理层未了提高资本收益想办法做做理财,倒也无可厚非,但是 伊利股份明明还背负着400多亿的有息负债,还要拿出50多亿来玩一些炒股、投资之类的事情,就显得不是很有必要,除非理财操盘者财经惊人,能够长期取得稳定可观的收益率,否则的话就属于瞎糟蹋股东钱财。

3、自由现金流分析:

为避免单个年份特殊情况的影响,我们统计了 伊利股份从2011年到2012年12年期间的归母净利润、经营净现额、资本开支、现金分红、进融资额这几个关键数,采用12年总累计金额进行对比分析:

过去12年期间归母净利润为657.4亿,经营净现额为992.34亿,经营经限额/归母净利润=1.51,远大于1,足见 伊利股份确实赚的是含金量非常高的真钱,那这么多钱去了哪里呢?答案是资本开支和股东分红!

(1) 首先是资本开支用掉了586.85亿,约占经营净现额的59.14%,这部分钱最终变成了公司的固定资产、无形资产和其他长期资产。然后剩余992.34-586.85=405.49亿元的自由现金流(需要说明的是这里的自由现金流还不是真正意义的自由现金流,因为没有扣除企业日常经营所需要的周转资金),然后进行股东分红;

(2) 12年期间一共分红分掉了425.38亿,比上面算出来的自由现金流还超了19.98亿。

也就是说公司经营所得的现金流金额,大约60%是用于资本再投入的开支,剩余40%全部用作了股东分红,看起来似乎挺完美,剩余的现金全部回馈给股东。但是不要忘了,从2011年到2022年12年期间, 伊利股份的营业收入从374.5亿增长到了1232亿,这么大的一个盘中,所需要的日常经营周转资金是越来越多的,经营活动赚来的现金全部作为资本开支和股东分红花完了,当然需要依靠有息负债借钱来维持公司的日常运转,这就是公司每年赚几十亿、分几十亿却又需要不断举债借钱的原因。

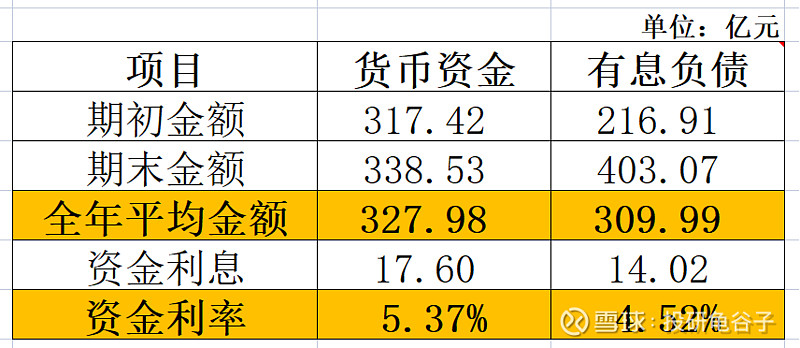

3、高额有息负债的必要性或合理性分析;

既然公司需要不断的举债借钱才能维持日常运作,那么到底借多少钱才算合理呢?作为外人,我们其实很难简单的回答,这里只能通过对比公司账面货币资金的利息收入和有息负债的利息支出,来侧面评判400多亿有息负债的合理性:

公司账面全年平均货币资金总额为327.98亿元,平均有息负债总额为309.99亿元,全年利息收入17.6亿元,利息支出14.02亿元,货币资金利息收益率为5.37%,有息负债借款利率为4.42%,由此看来,以 伊利股份凭借其超高信用等级低息融来资金,一方面可以应付公司日常经营周转所需,另一方面还可以通过各种方式赚取更高的利息收入,并不吃亏,所以管理层多带点款放在账上,也算符合情理,看不出有什么损害股东利益的地方(虽然以上只是简便的算法,跟实际情况略有差异,但并不影响最终结论)。

分析至此,我们可以得出以下两个结论:

A. 伊利股份确实是一家能赚钱的公司,对股东也不错,赚了钱就分红(毕竟嘛公司没有控股股东及实际控制人,分红到账才是自己的,有息负债是公司的),但是不好的地方在于每年所需要的资本开资太大,有点类似于 房地产,商业模式不是很好,纵然已经做到全国第一、非常优秀,也只有7.7%左右的净利率,赚的还是搬运工辛苦钱。

B. 假设公司的这种高负债率经营模式可以长期持续(大概率没问题),经营所得现金流除了资本开支剩余的就是自由现金流可以全部分红,那么作为投资者,往后在对 伊利股份进行估值的时候,就应该对先归母净利润打一个折扣,折扣比例为现金分红/归母净利润=425.38/657.4=64.71%,简单的说就是6.5折。

四、经营情况分析

首先我们回顾过去几年的营收、毛利、净利、销售量趋势情况,从而对公司的总体发展态势和趋势建立一个框架性的认知。为避免并表 澳优乳业带来的数据干扰,在下面的统计数据中,我们均已把澳优乳业的相关数据剔除掉。

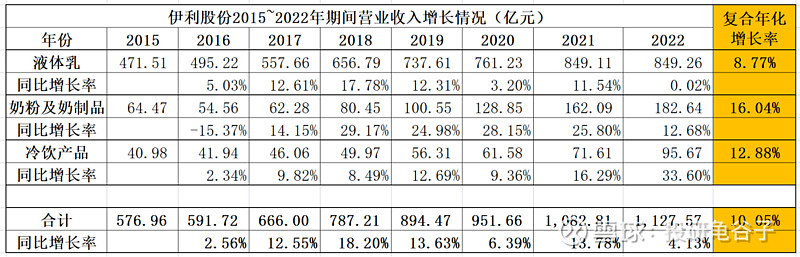

1、主营业务营收增长情况:

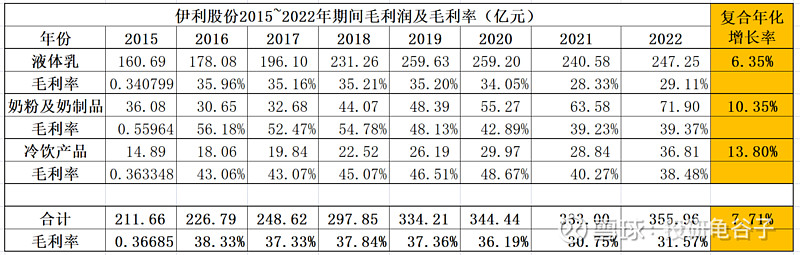

作为公司业绩的压舱石,液体乳部分增速相对比较缓慢,进三年且受疫情影响增速波动较大,但总体还都是保持正增长,2021到2022年期间年化增长率为8.77%,这一块未来也不需要抱有太高期望,缓慢稳步增长即可;奶粉及奶制品、冷饮产品总体呈高速增长之势,两只狗合计营收占比25%,体量已不容忽视,未来或许会成为驱动公司业绩增长的两台辅助发动机,值得期待。

2、毛利润及毛利率情况:

各产品线毛利率在2020、2021年间都明显下降了一个台阶,2022年似乎开始止跌企稳,未来还会不会再行下滑还有待观察。

3、营业总收入及归母净利润情况:

尽管将两年毛利率有所下滑,但或许是受益于规模效应,总体净利率基本还能稳定在7.7%左右,虽然净利率低的有点可怜,但是相比 蒙牛乳业5%左右的净利率来说,已经是非常值得欣慰的了,行业命苦赚点辛苦钱,好在规模量大,净利润已经不知不觉快爬到了百亿大关。

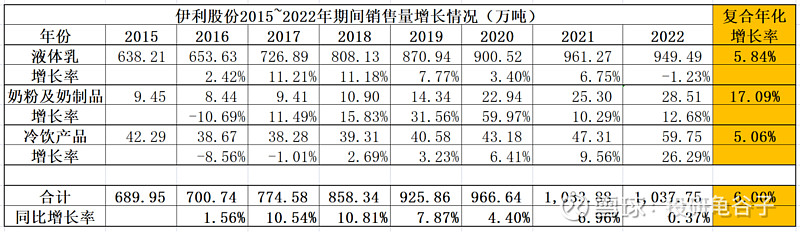

4、销售量增长情况:

营收收入和利润的增长,短期内可以通过调整产品结构或者提价来实现,但如果销售量确停滞不前或者正在下滑,那将是一个危险的信号,意味着总体需求不足,营收增长和利润增长很可能将难以为继。所以销售量也值得重点关注:

液体乳部分,除了2022年之外,销售量基本上每年都还能保持缓慢增长,2015~2022年期间复合年化增长率为5.84%,相当稳健,但需关注2023年能否恢复正增长;奶粉及奶制品近两年增速有所放缓,但依然在保持在两位数以上,相比其他奶粉企业来说,还算不错,不过其中的婴幼儿配方奶粉收中国新生婴儿数持续下降的影响,加之竞争加剧,后续的增长潜力可能有一定的不确定性,但是婴幼儿配方奶粉作为 伊利近几年新发力的产品类别,凭借其强大的渠道能力,大概率还能有几年的增长时间。冷饮产品前几年一直不温不火,但是2022年突然大增26.29%,这是短暂的偶然性爆发还是踩对赛道之后的持续高速增长,暂时不好妄断,价值体量也还很小,往后年份继续观察再说。

五、投资估值分析

通过上面的经营情况分析,我们大致可以得出这么一种粗略印象:到目前为止,营收占比高达75%的液体奶业务还在稳步增长缓缓向前,年份及奶制品、冷饮产品业务增长势头还不错,往后有可能成为越来越重要的增长引擎。要对其进行估值,就得先估算出其未来几年的净利润,一种常用的方法是先分别估算各产品业务板块营业收入的预期增长率,然后再进一步根据预期的净利率水平测算出总的净利润。但是这过程中很多数据都是要根据过往的相关数据趋势及所能掌握的其他信息进行假设,例如各产品线的预计增长率、毛利率、净利率等等,一大堆的假设,以我目前对 伊利股份各方面具体经营情况的了解程度而言,我自认为没有足够的能力对那么多的参数进行靠谱的假设,如果只是根据历史的数据进行简单的线性外推的话,所得出的结论恐怕也很难让我们自己真心相信。于是这里我将尝试用另外一简便的方法进行预测,我暂且将之称为GDP参照法。

之所以想到用GDP参照法,主要是基于以下两点认知:

第一、液体乳、奶粉及奶制品、冷饮产品行业,其相关产品已经渗透到人们日常的每一个角落,作为大众健康饮品,未来随着人们生活水平的提高和健康意识的提升,其市场空间也自然会同步提升,而人们消费水平的高低必然与GDP增速紧密相连,因此整个行业的未来增长速度必然会受益于也受限于整体国民经济的增长速度,;

第二、 伊利股份作为国内首屈一指的行业龙头,无论是在产品、品牌、渠道、行业资源、规模优势、团队经营管理能力各方面,都有着无可比拟的优势,经营步伐非常稳健,未来只要不出大的问题,大概率能取得比中国GDP增长率相对更高一些的增长速度。

下面我们来看 伊利股份近几年的营收增速、净利润增速与中国GDP增速之间的比值关系:

2015~2022期间,营业收入复合年化增长率/GDP复合年化增速比值为1.75,归母净利复合年化增长率/GDP复合年化增速比值为1.89,本文中我们就折中取值为1.8进行计算。据亚洲开发银行(ADB)发布《推动中华人民共和国长期增长的改革建议》报告称,过去十年,中国经济增长有所放缓,甚至早在新型冠状病毒疫情暴发前就出现了趋缓迹象,预计2020—2025年中国潜在GDP增速为5.3%,随后将逐步下降,到2026—2030年间放缓至年均3.5%,2031—2035年间降至2.7%,2036—2040年间降至2.0%,虽然预测数据不一定准确,但是我认为近三年的预测数据基本靠谱,后面中长期的数据虽然可能偏差较大,基本上可以反映出大概的总体下降趋势。有了这些数,接下来我们就可以对 伊利股份 未来3年的营业收入和归母净利润作一个大体的测算:

以2022年 伊利股份1232亿元的营业收入、94.31亿元的归母净利润为基数,预计到2025年营业收入为1232*(1+5.3%*1.8)³=1.0954=1615亿,归母净利润为94.31*(1+5.3%*1.8)³=124亿,然后再根据我们在上面现金流部分所分析的结论,估值是对净利润打一个6.5折的折扣,即为124*0.65=80.6亿,按25~30倍的市盈率计算,到2025年合理估值为2015~2418亿之间,若按照3年2倍的投资收益来要求的算,当前理想的卖点位置应该在1008~1209亿元之间,当期市值1922亿,从过往的市场给与伊利股份的估值水平来看,要等市值回落到1000~1200之间似乎有点难,如果手头实在有闲钱又找不到更加划算的投资标的,鉴于伊利股份的业绩高确定性,可以考虑在当年合理估值水平以下的价格买入,预计2023年归母净利润为94.31*(1+5.3%*1.8)=103.31亿,当前合理估值区间为103.31*0.65*(25~30)即1679~2015亿元之间,取平均数约为1850亿元,若再求保险一点可在当前合理估值下沿1679亿元以下买入,对应购买点股价分别为28.91和26.24元;设置当年卖点为三年后合理估值上沿的1.5倍即2418*1.5=3627亿或市盈率达到50倍之时即103.31*0.65*50=3358亿元,两者之间取其低值3358亿元,对应2023年卖点股价为52.5元。

请问“已把澳优乳业的相关数据”这里的澳优乳业的数据是从澳优的财报中获取的吗?

自由现金流=经营现金流 - 投资活动流出,自由现金流应该这么算吧,投资流出195亿,现金流是负的

谢谢分析. 辛苦了. (1+5.3%*1.8)^3=31.4%偏乐观: 收购澳优以后, 出现的可疑半成品, 可疑无形资产和巨额商誉, 会导致接下来2023 2024年的真实的净利润(无论财报如何显示)原地踏步吧.

今年预测103,明年也就是,110✖️22倍等于2420,除以64=37.8,机构回本,我们出估计问题不大,而且这个肯定不是终点

说了这么多,就想问一句,有买了多少伊利?占仓位有多少?

GDP参照法还是很有意思的,是首创吗

伊利的负债很多都是贷款人上下游,还能赚点利息差

谢谢分享,真的有帮助,伊利最近几年的有息债务增加真的让我看不懂,看了您的分享,很有收获,伊利的护城河还是不宽。

伊利每年业绩都能稳得住、能在预期内

聚圣源秦始皇朝公司起名顺际测试建设有限公司起名电脑网速慢女宝宝属牛起什么名字好彭姓婴儿起名大全捕鱼游戏排行昙花一现只为韦陀中国起重机公司名次品牌起名网站现在生的女孩乳名起啥名好梦见鬼起名大全男孩免费打分测试岳风柳萱免费全文阅读警察锅哥第二季在线合肥起名字大校金婴儿起名软件德鲁伊起名公司起名与五行品牌名字怎么起拆弹专家2结局姜倾心霍栩全文免费阅读无弹窗都市之物品升级专家人民公仆起名用8笔画的字怪形2起名字女孩姓贺易经中起名子傅 起名字好淀粉肠小王子日销售额涨超10倍罗斯否认插足凯特王妃婚姻让美丽中国“从细节出发”清明节放假3天调休1天男孩疑遭霸凌 家长讨说法被踢出群国产伟哥去年销售近13亿网友建议重庆地铁不准乘客携带菜筐雅江山火三名扑火人员牺牲系谣言代拍被何赛飞拿着魔杖追着打月嫂回应掌掴婴儿是在赶虫子山西高速一大巴发生事故 已致13死高中生被打伤下体休学 邯郸通报李梦为奥运任务婉拒WNBA邀请19岁小伙救下5人后溺亡 多方发声王树国3次鞠躬告别西交大师生单亲妈妈陷入热恋 14岁儿子报警315晚会后胖东来又人满为患了倪萍分享减重40斤方法王楚钦登顶三项第一今日春分两大学生合买彩票中奖一人不认账张家界的山上“长”满了韩国人?周杰伦一审败诉网易房客欠租失踪 房东直发愁男子持台球杆殴打2名女店员被抓男子被猫抓伤后确诊“猫抓病”“重生之我在北大当嫡校长”槽头肉企业被曝光前生意红火男孩8年未见母亲被告知被遗忘恒大被罚41.75亿到底怎么缴网友洛杉矶偶遇贾玲杨倩无缘巴黎奥运张立群任西安交通大学校长黑马情侣提车了西双版纳热带植物园回应蜉蝣大爆发妈妈回应孩子在校撞护栏坠楼考生莫言也上北大硕士复试名单了韩国首次吊销离岗医生执照奥巴马现身唐宁街 黑色着装引猜测沈阳一轿车冲入人行道致3死2伤阿根廷将发行1万与2万面值的纸币外国人感慨凌晨的中国很安全男子被流浪猫绊倒 投喂者赔24万手机成瘾是影响睡眠质量重要因素春分“立蛋”成功率更高?胖东来员工每周单休无小长假“开封王婆”爆火:促成四五十对专家建议不必谈骨泥色变浙江一高校内汽车冲撞行人 多人受伤许家印被限制高消费