IPO过程中实际控制人/老股东非同比例增资是否需要确认股份支付以及股份支付的计算方法

作者: 券商合规小兵

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:1 |

IPO过程中实际控制人/老股东非同比例增资是否需要确认股份支付以及股份支付的计算方法

说明:本文仅讨论,实际控制人/老股东通过增资(而非受让股权的方式)取得新增股份是否需要确认股份支付及其计算方法。

目录

•

一、非同比例增资股份支付的相关规定

二、非同比例增资股份支付的计算方法1

三、非同比例增资股份支付的计算方法2

四、非同比例增资股份支付的计算方法3

五、总结

01/非同比例增资股份支付的

相关规定

•

根据《企业会计准则第11号--股份支付》:股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

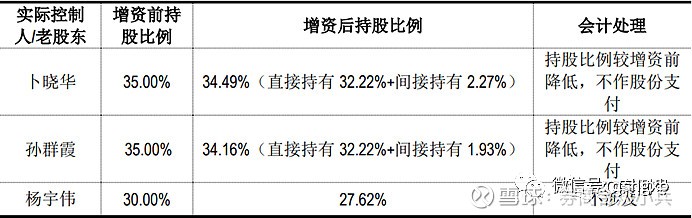

根据《首发业务若干问题解答(2020年6月修订)》问题26:对于为发行人提供服务的实际控制人/老股东以低于股份公允价值的价格增资入股事宜,如果根据增资协议,并非所有股东均有权按各自原持股比例获得新增股份,对于实际控制人/老股东超过其原持股比例而获得的新增股份,应属于股份支付;如果增资协议约定,所有股东均有权按各自原持股比例获得新增股份,但股东之间转让新增股份受让权且构成集团内股份支付,导致实际控制人/老股东超过其原持股比例获得的新增股份,也属于股份支付。对于实际控制人/老股东原持股比例,应按照相关股东直接持有与穿透控股平台后间接持有的股份比例合并计算。

1、根据上述规定,当实际控制人/老股东增资后持股比例减少时,无需确认股份支付

【案例1:安培龙】

2017年6月6日,发行人召开股东大会并作出决议,同意发行人注册资本由2,305.941万元增加至2,432.768万元,新增股本126.827万元全部由员工持股平台瑞航投资以665.50万元的货币资金认缴,对应每股价格为5.2473元。

【案例2: 鑫宏业】

2、根据上述规定,当增资入股价格高于公允价值时,虽然持股比例增加,但也无需确认股份支付

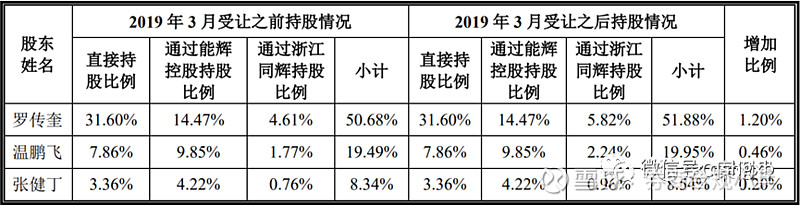

【案例3: 能辉科技】

根据《首发业务若干问题解答》,2019年3月的股份转让中,为发行人提供服务的实际控制人罗传奎、温鹏飞和张健丁所持股份数额和比例增加,本次股份转让涉及股份支付情形,但2019年3月股份转让价格不存在低于股份公允价值的情形,无需确认股份支付费用。

3、当增资价格低于公允价值且持股比例增加时,需要确认股份支付

“对于实际控制人/老股东超过其原持股比例而获得的新增股份”,即老股东非同比例增资,应当确认股份支付。非同比例增资的股份支付的计算方式与常见的股份支付的计算方式不同:非同比例增资股份支付的计算基础为“超过其原持股比例而获得的新增股份”,非老股东本次增资的股份总数;而常见的股份支付为新股东入股,其股份支付计算基础为入股的股份总数。

如何确定“超过其原持股比例而获得的新增股份”为计算非同比例增资股份支付的关键点。现将非同比例增资股份支付费用的计算方式总结如下:

02/非同比例增资股份支付的

计算方法1

•

股份支付费用=(本次持股比例增加的老股东分配的增资股数-本次增资总股数*老股东原持股比例)*(每股公允价值-每股认购价格)

公式说明:

1、“本次持股比例增加的老股东分配的增资股数-本次增资总股数*老股东原持股比例”算出的结果是“超过其原持股比例而获得的新增股份”;

2、有可能出现这样的情况,在一次增资中,有多个老股东参与增资,他们增资的总数就是上述公式中的“本次增资总股数”;

3、增资后,参与增资的老股东中只有部分持股比例有所增加、并非所有参与增资的老股东持股比例都上升,持股比例有所增加的老股东的增资股数就是上述公式中的“本次持股比例增加的老股东分配的增资股数”。

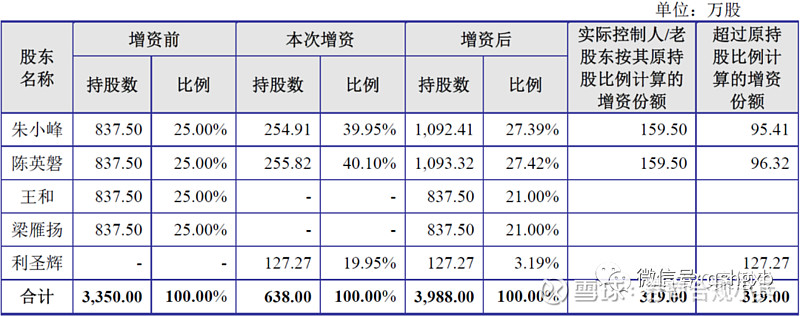

【案例4:和烁丰】

原自然人股东对公司进行增资,增资后股份变动情况如下图所示:

老股东朱小峰、陈英磐增资后持股比例增加,股份支付计算过程如下:

朱小峰超过原持股比例计算的增资份额=本次持股比例增加的老股东分配的增资股数254.91-本次增资总股数638*老股东原持股比例25%=95.41。

陈英磐超过原持股比例计算的增资份额=本次持股比例增加的老股东分配的增资股数255.82-本次增资总股数638*老股东原持股比例25%=96.32

【案例5: 逸飞激光】

2017年6月,公司第四次增资,吴轩对公司以为1元/注册资本增资取得0.01万元注册资本。参考同期外部投资者增资价格确认股份支付,低于同期外部投资者增资价格27元/注册资本,且其他股东未增资,涉及股份支付。

股份支付费用=(本次持股比例增加的老股东分配的增资股数0.01-本次增资总股数0.01*老股东原持股比例57%)*(每股公允价值27-每股认购价格1)=0.11万元。

【案例6: 福赛科技】

2015年6月,公司注册资本由1,200万元增至1,800万元。新增注册资本由陆文波认缴376.78万元、陆体超认缴96.60万元、殷敖金认缴93.02万元、金乐海认缴33.60万元,增资价格为1元注册资本,均以货币出资,合计600.00万元。本次增资完成后,实际控制人陆文波的名义持股比例由46.92%增加至52.21%。

实际控制人陆文波的股份支付费用=(本次持股比例增加的老股东分配的增资股数376.78-本次增资总股数600*老股东原持股比例46.92%)*(每股公允价值1.2426-每股认购价格1)=23.11万元。

2017年4月,公司注册资本由2,200万元增至3,500万元。新增注册资本由陆文波认缴698.86万元、陆体超认缴249.60万元、殷敖金认缴257.94万元、金乐海认缴93.60万元,增资价格为1元注册资本,均以货币出资,合计1,300万元。本次增资完成后,实际控制人陆文波的名义持股比例由53.71%增加至53.73%。

实际控制人陆文波的股份支付费用=(本次持股比例增加的老股东分配的增资股数698.86-本次增资总股数1,300*老股东原持股比例53.71%)*(每股公允价值2.1542元-每股认购价格1)=0.73万元。

03/非同比例增资股份支付的

计算方法2

•

股份支付=增资后公司股份数*(增资后持股比例-原持股比例)*(每股公允价值-每股认购价格)

【案例7:特尔玛】

2020年12月18日,发行人召开2020年第二次临时股东大会,决议同意通过以向员工股权激励平台常州德普)定向增发股票的方式实施股权激励计划。常州德普以7.88元/股的价格认购特尔玛175.97万股股份,合计向发行人增资1,386.61万元。2020年12月21日,发行人与参与计划的各员工签署了股权激励协议。

参与增资的三名实控人中,只有徐玉华、常玲两人增资后持股比例上升,因此,需要对这两名实际控制人确认股份支付,另一名增资后持股比例下降的实控人徐国强无需确认股份支付。

徐玉华的股份支付费用=增资后股份总额额41,759,657股*(增资后持股比例4.6275%-原持股比例4.3091%)*(每股公允价值9.975元/股-每股认购价格7.88元/股)=278,579.27元。

常玲的股份支付费用=增资后股份总额41,759,657股*(增资后持股比例3.1090%-原持股比例2.7808%)*(每股公允价值9.975元/股-每股认购价格7.88元/股)=287,156.32元。

【案例8:龙腾股份】

案例8在公式“股份支付=增资后公司股份数*(增资后持股比例-原持股比例)*(每股公允价值-每股认购价格)”上进行了一点变动:在计算增资后的股份总额时,剔除了新股东的增资股数。

2018年2月20日,经发行人股东会审议通过,发行人将注册资本由5,000.00万元增至6,000.00万元,由西安磐鼎增加货币出资额860.00万元,新股东李彦东增加货币出资额140.00万元。本次增资时,徐西昌、杜忠鹏通过西安磐鼎对发行人增资的增资价格低于公允价格4.5元/注册资本,本次增资完成后,徐西昌、杜忠鹏对发行人的持股变动情况如下:

本次增资后,公司总股本为6,000万元,因李彦东为新股东,发行人增资后股数不考虑李彦东增资部分,在计算股份支付时,总股份按6,000-140=5,860万元计算(案例7的总股本没有剔除新股东,本案例的股份支付费用要比案例7计算出来的金额小)。

徐西昌的股份支付费用=增资后股份总额额5,860万股*(增资后持股比例46.95%-原持股比例42.82%)*(每股公允价值4.5元/股-每股认购价格2.1元/股)=580.12万元。

杜忠鹏的股份支付费用=增资后股份总额额5,860万股*(增资后持股比例11.13%-原持股比例8.04%)*(每股公允价值4.5元/股-每股认购价格2.46元/股)=368.95万元。

【案例9:浙江控阀】

案例9对《首发业务若干问题解答》(2020年6月修订)中原文“对于实际控制人/老股东超过其原持股比例而获得的新增股份,应属于股份支付”的解读为“公司本次实施股权激励后实际控制人在老股东中的相对持股比例高于增资前的持股比例”,该案例将所有老股东看成一个整体,股份数和持股比例的计算口径均为所有老股东,视同增资的新股东不存在。

案例9依然使用该公式“股份支付=增资后公司股份数*(增资后持股比例-原持股比例)*(每股公允价值-每股认购价格)”,但公式中各个因素的计算口径发生了一些改变:

1、“增资后公司股份数”为所有老股东增资后的股份数。

2、“增资后持股比例”为增资后持股比例增加的老股东增资后的持股比例=增资后持股比例增加的老股东在增资后的持股数量/所有老股东在增资后的持股数量。

3、“原持股比例”为增资后持股比例增加的老股东在增资前的持股比例=增资后持股比例增加的老股东在增资前的持股数量/所有老股东在增资前的持股数量。

上表中股权激励后的股份数6,532万股为所有老股东在增资后的股份数、并非公司的总股本,不包含新股东的增资股份数。

实际控制人的股份支付费用=增资后公司股份数6,532*(增资后持股比例97.17%-原持股比例97.11%)*(每股公允价值6.8-每股认购价格4.5)=9.01万元

04/非同比例增资股份支付的

计算方法3

•

股份支付=公司估值*老股东持股比例增加值-股权取得成本

公式说明:“老股东持股比例增加值”中的老股东指的是,增资后持股比例增加的老股东,并不是所有参与增资的老股东。

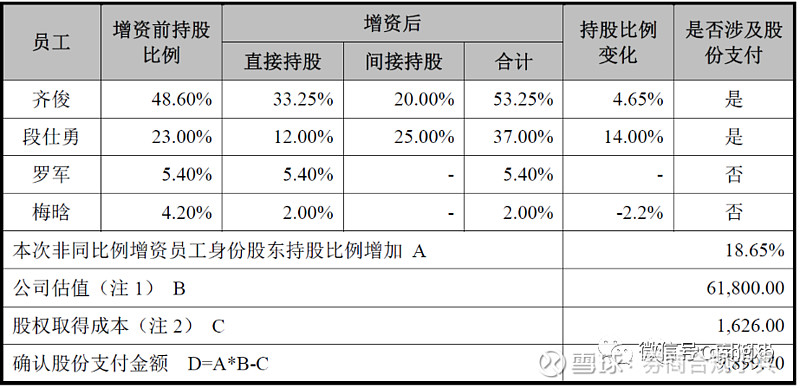

【案例10:载德科技】

2018年2月,载德有限注册资本由125万元增至1,000万元,由齐俊认缴新增出资271.75万元、段仕勇认缴新增出资91.25万元、罗军认缴新增出资47.25万元、梅晗认缴新增出资14.75万元,另由新增股东嘉兴勤德认缴新增出资300万元、新增股东嘉兴宽德认缴新增出资150万元,其他股东同意上述增资并放弃参与该次增资,增资价格为2元/注册资本。

针对本次非同比例增资,公司已对其中满足股份支付条件的齐俊及段仕勇持股比例增加部分确认了股份支付费用。罗军增资前后持股比例未发生变化,故无需确认股份支付;梅晗增资前后持股比例减少亦无需确认股份支付;持股平台嘉兴勤德、嘉兴宽德合伙人为齐俊及段仕勇,公司已对持股平台穿透后二人直接及间接持有公司股份增加部分确认了股份支付费用。

增资前后老股东的持股比例变化如下:

其中,公司估值为评估公司采用收益法对公司截至2017年12月31日的股东全部权益价值的评估结果,61,800.00万元;股权取得成本为本次增资齐俊、段仕勇、持股平台嘉兴勤德及嘉兴宽德实际出资金额,合计1,626.00万元。

股份支付=公司估值61,800*老股东持股比例增加值18.65%-股权取得成本1,626=9,899.70万元。

【案例11:浙江 雅虎】

2019年4月26日, 雅虎有限召开股东会,全体股东一致决议同意:将公司原注册资本24,130万元增加至25,853.56万元,恩泽投资参考2018年扣非后净利润8倍左右的市盈率,按照2.18元/注册资本,以货币方式增资3,757.36万元。

本次增资完成后, 雅虎有限各实际权益人穿透持股情况如下:

注:实际控制人家族包含池仁虎、池瑞伟、叶春兰。

该案例中,公司估值用的是市盈率法,而案例10中公司估值采用的是评估公司的评估结果。

非同比例增资的股份支付费用=公司估值60,000*老股东持股比例增加值1.34%-股权取得成本755.08=49.16万元

关于本案例的疑问:

1.根据第一张截图,实际控制人家族增资前后持股比例分别为68.76%、68.47%,持股比例是下降的,而第二张图中的持股比例是上升的,按理讲应该不需要确认股份支付;

2.投资成本755.08万元是怎么算出来的?按照第一张图,实际控制人家族增资股份数为(增资前出资额17,702.60-增资后出资额16,592.51)*增资价格2.18元/注册资本=2,420.00万元。如果要硬凑出755.08的话,就再用2,420.00*(1-增资前持股比例68.76%)=756.01万元,可以凑出来第二张图中的投资成本755.08万元。

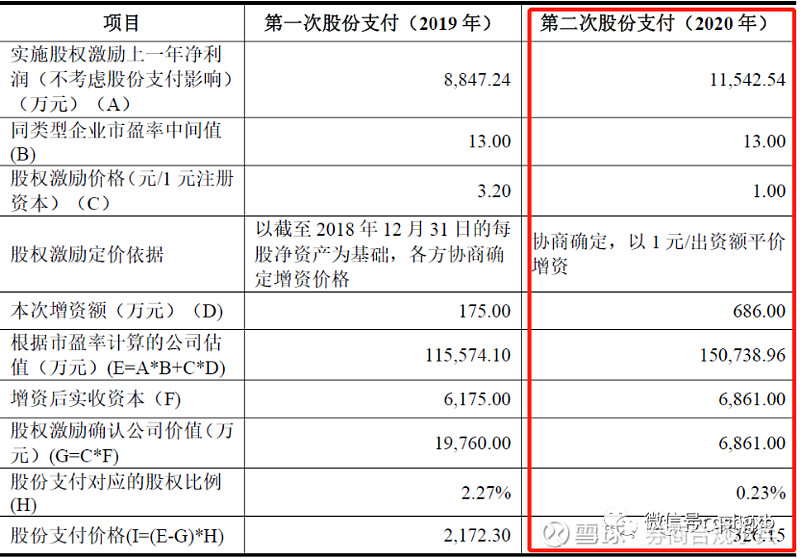

【案例12:青松医药】

本案例由“方法三:股份支付=公司估值*老股东持股比例增加值-股权取得成本”变形为:股份支付=(公司估值-股权激励对应公司公允价值)*(增资后持股比例-原持股比例)

2020年青松有限增资,注册资本由6,175万元增加至6,861万元,增资部分686万元全部由新增股东沈圣辅(实际控制人之一)以686万元认缴,增资前后实际控制人合计持股比例增加0.23%,本次增资确认股份支付费用326.15万元。

本次股份支付的计算过程如下:

关于本案例的疑问:

沈圣辅增资后成为公司的新股东,同时增资后成为公司的实际控制人之一,并非《首发业务若干问题解答(2020年6月修订)》中描述的实际控制人/老股东。因此,本案例应该更符合一般意义上的股份支付的计算方式,即股份支付费用=入股数*(每股公允价值-每股认购价格)。

05/总结

•

实际控制人/老股东非同比例增资,当增资价格低于公允价值且持股比例增加时,需要确认股份支付。具体计算方法有三种:

股份支付费用=(本次持股比例增加的老股东分配的增资股数-本次增资总股数*老股东原持股比例)*(每股公允价值-每股认购价格)

股份支付=增资后公司股份数*(增资后持股比例-原持股比例)*(每股公允价值-每股认购价格)

股份支付=公司估值*老股东持股比例增加值-股权取得成本,或股份支付=(公司估值-股权激励对应公司公允价值)*(增资后持股比例-原持股比例)

上述三种方法在多数情况下的计算结果是不同的。《首发业务若干问题解答(2020年6月修订)》问题26:“对于实际控制人/老股东超过其原持股比例而获得的新增股份,应属于股份支付”,首发问答只说明了需要确认股份支付、并未对“超过其原持股比例而获得的新增股份”的具体计算方式进行规定,因此,实务中对于“超过其原持股比例而获得的新增股份”的具体计算方式各有各的理解。

特别申明

1、本微信公众号性质为公益,纯属玩票,只为交流,力求原创,如有不妥,敬请告知,我们立即删除。

2、合规小兵设立qq交流群,从qq群衍生出大经纪、大资管、大投行、大投资、金融法务、反洗钱、公募基金(前述群采取严格管理并收取一定金额的群费),以及ABS、衍生品、信用业务、证券咨询投顾、托管业务、异常交易、适当性、 金融科技、信息隔离墙、个人信息保护、廉洁从业、声誉风险、操作风险、信用风险、全面风险管理、期货等十多个内控专业微信群。想加入相应群的,请咨询贵司内控人员,熟知群规,通过他们邀请入群。

3、欢迎大家积极投稿(邮箱156473549 @qq.com),传播,但文责自负。文中观点仅代表作者观点,与小编和小编的朋友们无关、无关、无关!!!

4、坚持原创,十分不易。未经授权不得转载,侵权必究。如果觉得本文还有点价值,欢迎在右下角点赞,通过右上角转发,在文章正下位置点击喜欢作者或钟意作者进行打赏。