@巴斯特尔德:本科学土木工程,毕业还在中交干过两年,后来又辞职夸专业考研去学金融。转行的原因就是看到基建行业长期来看是夕阳行业,随着中国基建越来越完善以后的项目会越来越少,这几乎是行业来共识。。果不其然,这几年土木工程在大学里从我当年的热门专业直线下降成公认的天坑专业了。

研究2:四大基建央企比高低

作者: 江和_0923

| 发布于: | 雪球 | 转发:17 | 回复:43 | 喜欢:45 |

中国上市的基建工程类企业中,市值较大的基本都是国企或是央企,其中又以 中国建筑、 中国中铁、 中国铁建、 中国交建 四家规模最大,在营收与市值上与身后其他的小伙伴们拉开了不少差距。

通过翻阅这些基建企业的年报我们可以看到,它们的营收绝大多数都来自工程承包与建设,包括铁路、公路、城市轨交、市政工程、房屋建设、港口建设,再有就是与基建密切相关的勘察设计与房地产开发,其他的工程装备制造、物流运输、矿产开发等业务占比很小,可以忽略不计了。这其中 中国建筑的房地产开发和房建业务多一些,在超高层建筑上有着独特的优势; 中国中铁和 中国铁建基本垄断了铁路的建设; 中国交建有着独特的港口建设和疏浚业务。其他的市政工程、城市轨道交通、高速公路的活儿大家都能干,谁抢到算谁的。

四大基建央企业务高度重合,互相之间激烈竞争,甚至每一家集团公司的二级子公司也在互相竞争。比如 中国中铁的二级子公司,多到年报里一页都写不下:

论及股价表现,基建类的企业最近几年都是被市场抛弃的状态,股价一路走低。尤其是四大基建央企中除了 中国建筑以外的三家都是沪港两地上市,其中港股的股价更是跌到了夸张的程度,估值一度被打到3倍市盈率;0.3倍市净率,相当于是全行业破产清算的价格了。

与股价相反的是公司的业绩,下表中我统计了最近五年来四大基建央企的净利润,单位为亿元,可以看到除了 中国交建它们都维持了很不错的成长性。

那么为什么这些基建企业净利润上涨但估值却不断下降呢?应该是市场中大多数投资者都不看好基建业务的商业模式与未来发展。

这些基建业务的主要缺点有两个,一是竞争极其激烈,导致净利率很低,大家很担心万一将来基建速度放缓或是竞争加剧导致净利率再创新低,那这些企业的利润就会大打折扣。二是重资产投入,导致现金流较差,表现为资产负债率偏高,而且赚到的利润也很难大比例分红。

但我认为这两大担忧事实上并不是大问题。

对于净利率,如下表所示,四大基建央企是可以将净利率稳定住的。往好的方面想,作为行业龙头的它们相对同行在竞争中还拥有一定的优势,凭借着丰富的工程经验和技术积累甚至可能将净利率逐步提升。毕竟基数这么低,哪怕净利率提升一个百分点对利润额都是巨大的提高。

对于现金流,如下表所示,四大基建央企也在努力去杠杆,不断降低负债水平。而且 基建工程项目虽然导致企业负债率高企,但像铁路、轨道交通、高速公路等等项目付钱的都是各级政府,一般情况下也不用担心干了活钱收不回来。作为央企,更是不用担心银行不给贷款。

如果还是担心它们赚的是假钱,那就直接看分红金额好了,这可都是给股东的真金白银:

可以看到四大基建央企的分红金额基本能够跟净利润增长同步,赚的也是真金白银。

就是分红相对净利润的比例实在有点低,都在20%以下。这里可以看看 中国中铁在2020年报中的解释,写得也很中肯:

比较有意思的是业务模式和市场几乎完全重合的 中国中铁与 中国铁建分红比例并不太一样,中国中铁在17%左右:

中国铁建只有15%左右:

那么哪家的利润更真实、对股东更负责就一目了然了。

另外值得吐槽一下的是 中国交建,2020年净利润大幅度负增长,按以上表格中看也是唯一一家5年来净利润与分红双双负增长的。对此公司在年报里的解释是疫情影响了公司有特许经营权的公路收费约14亿,但即使加回这14亿也仍然是负增长,显著弱于另外三家顶着疫情影响利润正增长的同行。

相比于历史业绩,未来的发展潜力对股价的影响更大。如前文所述,基建行业的龙头企业可以借助自身的技术和体量优势不断扩大市场份额,即使在国家基建投资增速放缓的情况下仍旧维持较高的增长性,而且经营越发稳健,负债率不断走低,现金流也越来越好。四大基建央企年报中披露的新签合同增长率也反映了这种趋势。

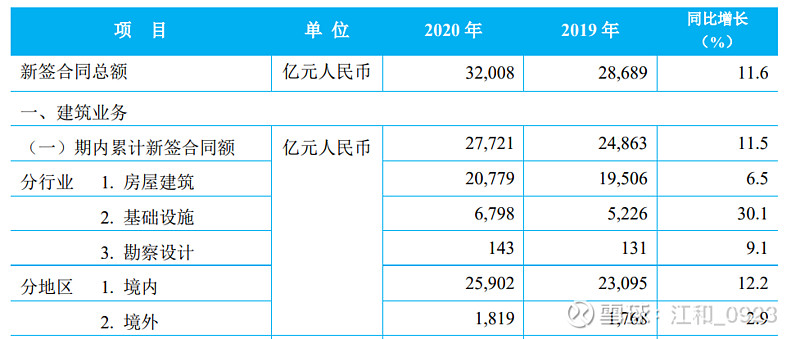

中国建筑增长了11.6%:

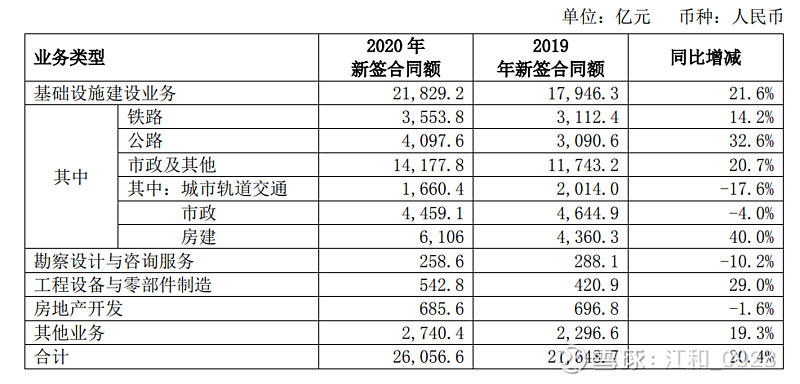

中国中铁增长了21.6%:

中国铁建增长27.28%:

中国交建增长了10.59%:

当然了,新签合同金额增长未必能等比例地转化为利润增长,但总体上应该大差不差,至少对于基建央企们拿不到订单的担忧可以放下了。

对于基建央企,真正可能面临的风险我认为有两个:一是原材料以及人力成本大幅度上涨的风险;二是中美对抗加剧影响海外项目的风险。但仔细分析一下,原材料以及人力成本的上涨并不会非常剧烈,也可以向下游转移;基建央企们的海外项目实际上并不多,而且它们在许多工程上确实做得比国际同行好,堪称物美价廉的典范。所以说,相对目前股价极低的估值水平而言,这些风险都可以忽略不计。

考虑到作为小散户在上市公司事实上获取长远利润的唯一方法是吃分红,因此以下的估值水平都以2020年分红对应的股息率来衡量。以2021年4月16日的收盘价计算, $中国建筑(SH601668)$ 5.22元,对应股息率4.1%; $中国中铁(SH601390)$ 5.51元,对应股息率3.3%,港股3.96港元,对应股息率5.4%; $中国铁建(SH601186)$ 8.03元,对应股息率2.9%,港股5.11港元,对应股息率5.4%; 中国交建 6.84元,对应股息率2.6%,港股 3.76港元,对应股息率5.7%。

其中性价比最高的莫过于港股 中国中铁和 中国铁建了,即使是 港股通买入扣除20%的红利税也有每年4%的股息收入,这还是未来三年内利润每年都大概率会以10%~15%的速度增长的公司,要知道就连A股的股王 茅台2020年净利润也不过增长了13.3%而已,但其估值已经高到了股息率0.9%的水平!造成这种极端估值的因素有很多,包括港股市场上国企们的系统性折价;市场对基建行业模式的不看好;特朗普对部分基建央企的投资禁令等等。不过我们要注意的是,现在的股价已经完成了探底,开始逐步上升了。毕竟大家都不傻,将这种稳定增长的企业打到4%~5%股息率已经到了极限,不可能再往下跌了。

论及对居民就业的拉动、对社会发展的贡献、国家的重视程度,基建央企们那都是远远超过 茅台的。这些在中国的广袤土地上逢山开路遇水搭桥,建起一座座高楼大厦和铁路轨交的企业才是中国富强的根本,才是真正的核心竞争力!在二级市场投资大家当然是以赚钱为第一目的,但也请永远牢记,只有紧跟国家发展的步伐,把钱投入到真正为国民经济增长做出实在贡献的企业中去,才能分享到国家发展的红利,最终得到不错的回报!

以上内容仅为个人日常研究记录,不对任何股票买卖行为作出建议。股市有风险,投资需谨慎!

精彩讨论

巴斯特尔德2021-04-19 03:27

即将涨板2021-05-22 13:34

如果长持的话,港股20%的红利税,A股为0,港股股息率5%相当于A股股息率4%,同时A股还有打新福利和流动性优势,所以从长持吃股息和以外惊喜的角度,中铁和铁建的H股并不如中建A股。

全部讨论

巴斯特尔德

2021-04-19 03:27

@巴斯特尔德:本科学土木工程,毕业还在中交干过两年,后来又辞职夸专业考研去学金融。转行的原因就是看到基建行业长期来看是夕阳行业,随着中国基建越来越完善以后的项目会越来越少,这几乎是行业来共识。。果不其然,这几年土木工程在大学里从我当年的热门专业直线下降成公认的天坑专业了。

即将涨板

2021-05-22 13:34

如果长持的话,港股20%的红利税,A股为0,港股股息率5%相当于A股股息率4%,同时A股还有打新福利和流动性优势,所以从长持吃股息和以外惊喜的角度,中铁和铁建的H股并不如中建A股。

Zandro

2021-05-22 12:33

中国建筑是伪基建,基建业务占比很小,利润贡献最大的是地产(占一半),其次是房建(工民建不属于基建),最后才是基建。后面最大的变量就是看PPP特许经营收入了。其实比较估值可以直接看现金分红规模及其增长率,和市值进行相比。以中建最新数据为例,90亿现金分红,分红增长率15%,对应2000亿市值(其他各种茅可以亮出数据来比比)。

西瓜皮

2021-04-19 18:20

陈云这个董事长怎么样?能评价两句吗

周轴肘昼

2021-05-22 11:49

加上港股红利税的影响,明显a股中国建筑是性价比最高的呀,不用交税,分红率还和港股中铁、铁建一样,那当然买 $中国建筑(SH601668)$ 啦

票票CL

2021-04-19 10:22

八大主流的建筑商市占率接近34%,最近5年提升了6个点左右。

两仪式我女神

2021-04-18 22:53

看一季度了 要是季报增长不错 打消原材料带来的负面效应 应该能走一小波

大卫吾语

2021-04-18 22:43

很中肯!从年后已逐步开始反转,估值逐渐修复。用2-3年时间跨度来看,50-100%的收益问题不大!

恰空需要仔细听

2022-02-10 14:22

中国中铁和 中国铁建基本垄断了铁路的建设; 中国交建有着独特的港口建设和疏浚业务。其他的市政工程、城市轨道交通、高速公路的活儿大家都能干,谁抢到算谁的

耐心等待一记好球

2021-06-07 20:52

而且从过往大危机来看,比如08年金融危机时,中铁的的跌幅远超交建,可否认为中铁遇上市场大调整,风险更大呢?不知兄弟有没考虑过这些因素?