A股是值得长期投资的!

作者: 大马哈投资

| 发布于: 修改于: | 雪球 | 转发:4 | 回复:7 | 喜欢:7 |

常听说A股市场存在着“一赚二平七亏”定律,这一说法确也符合大家的认识,大部分投资经验稍长的投资者都有个感受,就是投资A股不仅没赚到钱,反而还亏钱。至于原因,大多数人会将其归咎于A股本身的问题,比如上证指数十年原地踏步,证监会监管等原因造成了投资者亏钱。

对于这一观点,我认为存在一定偏颇。投资者亏钱的主要原因还是在于自身相对欠缺的专业积累及不正确的投资心态。至于A股本身,与其他国家的股票市场一样,A股长期不仅不亏钱,反而是赚钱的。

(1)诸多国家的历史证明股票长期回报远高于其他资产

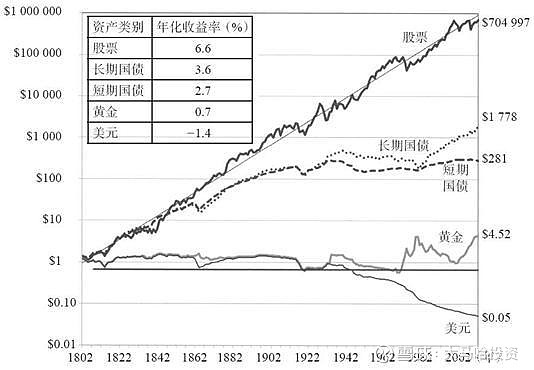

西格尔在《股市长线法宝》一书中列出了美国1802-2012年这两百多年间各类资产经通胀调整后的回报率。发现:

如果在1802年持有1美元现金至2012年,那么2012年1美元的购买力只相当于1802年的0.05美元;

如果在1802年持有1美元股票至2012年,那么2012年长期国债的价值相当于1802年的704997美元。

美国各类资产的回报如下图所示。过去两百年美国的历史证明了,虽然经历了多次大大小小的股灾,股票类资产的收益率还是远高于黄金、国债等其他资产。

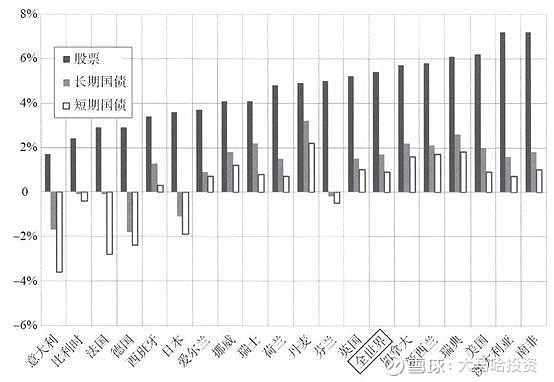

上述结论在其他国家也同样成立。《股市长线法宝》列出了各个国家1900-2012年股票、长期国债和短期国债的实际回报率(剔除通胀),具体见下图。可发现在此期间,尽管这些国家都经历了许多诸如战争、超级通货膨胀及大萧条等重大灾难性事件,但各国股票经通货膨胀调整后的收益率仍处于较高水平,且无一例外远高于长期国债和短期国债。

(2) 上证指数十年原地踏步的根源

提起A股市场,大多数投资者可能最容易想到 上证指数十年不涨,因此投资A股不赚钱。上证指数为什么历史表现糟糕,指数编制本身有以下几点原因:

指数不含现金分红收益。对于我们看到的上证综指表现,它是不含上市公司的现金分红的,这可能会对 上证指数每年造成2%的影响;

新股纳入时间过早。A股往往存在炒新的传统,上市期初股价往往被炒作不合理的高位,而这些上市的新股在第10个交易日便会纳入指数,指数因此成为“接盘侠”,单单一个 中石油,对上证综指就造成了巨大的拖累。针对该弊端,6月19日,上交所发布公告,将对 上证指数的编制规则进行调整,对于上市后日均总市值排名在沪市前10位的股票,上市满三个月后计入指数;对于其他证券,上市满一年后计入指数,这一调整将新股期初炒作对指数造成的不合理影响基本消除。

指数加权方式存在不足。指数采用总市值加权,而很多中字头的大市值股票的大部分股份是不上市流通的,市值加权得到的指数表现并不能反映投资者的平均盈利水平。为更科学的反映A股市场的整体回报,我们以 沪深300指数为例。该指数反映A股市场市值最大流动性最好的300只股票的整体表现,其在2004年12月31日为1000点,2020年6月8日4021.95点,若我们在2004年年底持有该指数至今,那么可取得302.2%的回报,折合9.39%的年化回报,如果再加上指数每年约2%的现金分红,那么可录得约11.4%的年化回报。这一回报率已经远远战胜了通胀、银行存款、银行理财及债券等。由此可见,长期投资A股市场也是能获得较为理想的投资回报的。

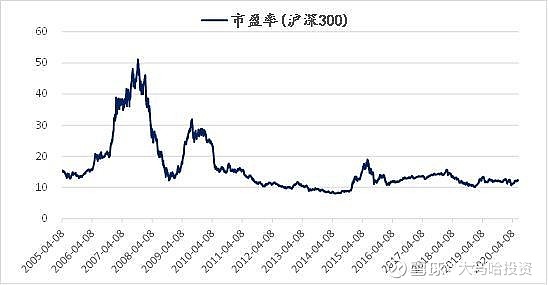

(3)过去10多年 A股指数的表现受到估值的负面拖累

大家知道,股价等于市盈率(PE)*每股盈利(EPS),在市盈率(PE)保持不变的情况下,股价的涨幅等于每股盈利的增速。不巧的是,在过去十多年间,A股市场的估值水平整体呈现出较为明显的下行趋势,估值的持续下行会对股票指数构成显著的拖累,这是当前指数点位未超过2007年指数的最重要原因。

指数市盈率从2007年最高点50倍,下行到当前的12倍左右,下降了70%多,这意味着因估值的下行,指数成分盈利需要上涨319%才能回到2007年的点位!

对于过去十多年A股估值中枢趋于下行这一现象,我认为这在一定程度上是合理的:一方面中国已告别了过去高速增长的时代,上市公司的业绩增速趋于下行,估值也会下台阶;另一方面随着资本逐步走向成熟,投资者对A股的定价也逐步趋于理性。展望未来,当下 沪深300指数12倍的估值已到底部位置,未来估值对指数的拖累有限,主要基于两点:(1)中国的经济增速在全球主要经济体中仍处于数一数二的地位,理应享受更高的估值,但事实A股是主要经济体的估值洼地;(2)12倍的估值已处于绝对低位,潜在回报率可观。保守假定上市公司未来每年的利润保持不变,那么每年亦达到了1/12=8.3%的投资回报。

(4)A股是中国优秀企业的代表,有望获得超越GDP增速的投资回报

尽管A股部分上市公司存在财务造假经营失败等各种各样的问题,但我们还是不得不承认一点,A股市场的上市公司整体而言是中国经济体中优秀公司的代表。

为什么呢?

我国有几千万家企业主体,而目前在A股市场上市的公司仅4000家不到,这些上市公司可谓是万里挑一,由于沪深交易所硬性上市门槛及证监会对公司上市审核制度的存在,这些上市公司的盈利增速一定会优于全社会市场主体的平均水平。那么长期来看,若忽略上市公司估值变动的因素,我们可以认为A股的投资回报有望超越整个社会的平均投资回报,而社会平均回报即可认为是GDP的实际增速。

假定未来我国GDP的年化平均增速为5%,每年的通胀率为2.5%,那么整个社会的平均投资回报为7.5%,因此可以预见未来投资A股获得7.5%以上的年化回报将是一件很轻松的事情。

通过如上分析,投资A股市场也能获得不错的投资回报。既然这样,我们回到本文开始提到的问题,既然股票指数长期有10%的年化投资回报,那么A股市场的投资者为什么没赚到钱呢?对于这个问题,我会在后续的文章为大家进行分析。

欢迎关注公众号:大马哈投资

@今日话题 @蛋卷基金 @银行螺丝钉 @望京博格 @持有封基 @不明真相的群众 @南方基金 @中欧基金 @交银基金 @广发基金 @创金合信基金 @嘉实基金 @申万菱信基金 @中国基金报 @汇丰晋信基金 @鹏华基金 @富国基金 @博时基金 @汇添富基金 @好买基金

全部讨论

以年度收盘价计算,1970至2020年(50年)——道琼斯工业平均指数复合年化收益率约为7.46%,同期标普500指数7.70%;1960至2020年(60年)——道指复合年化收益率约为6.73%,同期标普7.20%;1950至2020年(70年)——道指复合年化收益率约为7.20%,同期标普约为7.73%;1940至2020年(80年)——道指复合年化收益率约为7.05%,同期标普约为7.62%;1930至2020年(90年)——道指复合年化收益率约为5.98%,同期标普约为6.30%;1920至2020年(100年)——道指复合年化收益率约为6.24%。

中国是一个长期政治、经济稳定发展的国家,A股中的公司是中国优秀企业的代表,值得长期投资。

非常遗憾的是,7月份没有看到你这篇好文章,错过了几百亿。我取2011年8月(感觉和现在类似,当时沪深300也处于一个合理但偏高的位置)至2020年11月,每个月取收盘价,在excel生成回归分析指数函数,年化增长率为7.1%,取股息约2%,总增长率9.1%。 1802年到2002年,美国股票资产名义年化8.1%。看股票增长曲线可以得知,放弃金本位之后,股票的名义年化比之前有所提高,虽然找不到数据具体名义年化是多少,但肯定在8.1%以上。 长期看,沪深300、标普500等指数长期年化9%是可期的。

中证100-410008

2020-07-04 09:00

在市场底部进来还好,在2007和2015牛市的高点进来就难了

这篇文章大家前两天读了将信将疑,今天是不是大家开始相信了,行情来的真快,希望大家都从A股赚到钱

那是的,所以还是要理性,不要在市场最疯狂的时候冲进来