一个字贵

唯一的超级选手——海天味业2021年报分析

作者: 七彩云龙

| 发布于: 修改于: | 雪球 | 转发:77 | 回复:103 | 喜欢:33 |

一、总览概括

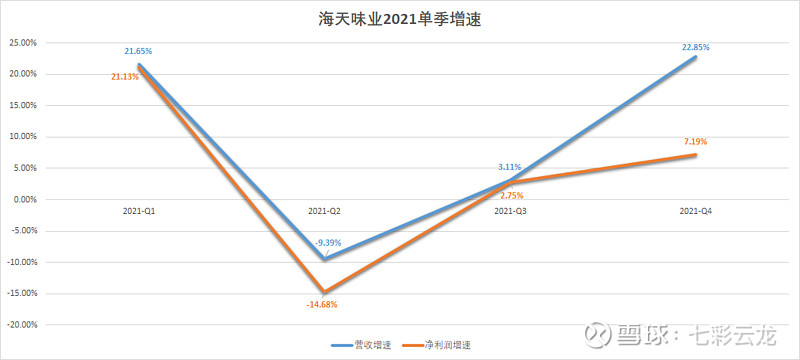

2021Q1高增之后,2021Q2营收和净利均有所下滑,但2021Q3开始恢复正增长,而2021Q4的增速又有所加快——Q4营收增速在各季中最高,而净利润增速虽不是最高,却显著高于Q3达4.08个百分点,请注意海天是去年的十月份公告提价的,这说明提价效果还是非常明显。

二、从产品看

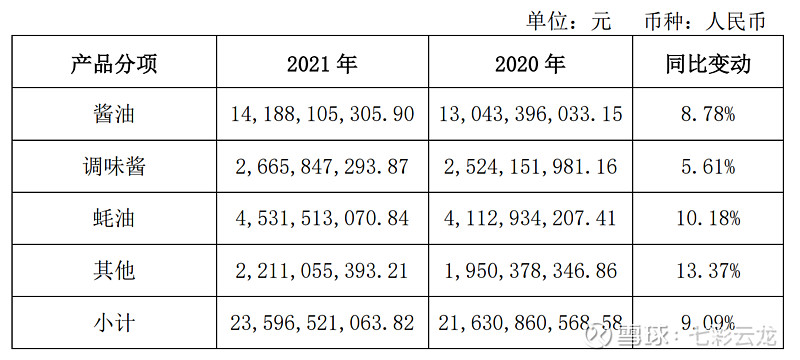

公司的主营业务为调味品,其中酱油、蚝油、调味酱为核心三大品类。以下为各项在2021年的营收:

酱油141.88亿,同比+8.78%;蚝油45.32亿,同比+10.18%;调味酱26.66亿,同比+5.61%;合并213.85亿,同比+8.66%。

从营收看:最核心的品类仍为酱油、其次是蚝油、然后是调味酱。从增速来看:蚝油快速增长,而酱油和调味酱保持稳定增长。

除了三大品类外,“其它”品类,包括但不限于料酒、醋等,营收达到22.11亿,同比+13.37%。虽然总额比三大品类都要小,但增速却是四类中最快的。这说明公司的其它品类取得了一定的成功,推测料酒和醋极有可能成为三大品类后第四大、第五大品类。

三、分渠道看

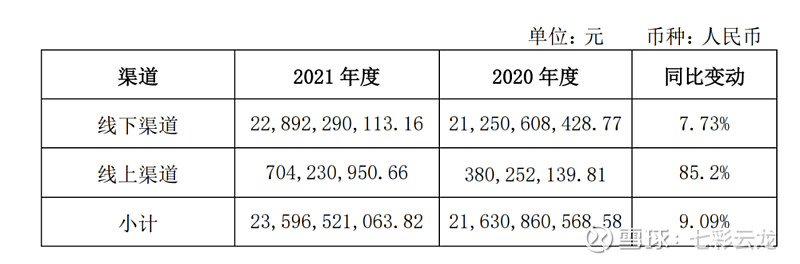

公司目前仍是以线下经销商渠道为主,其营收228.92亿,同比+7.73%,呈稳步增长态势。而线上营收为7.04亿,同比+85.20%,呈高速增长态势。虽然线上总额相较线下不大,但高增显示公司在新零售渠道的布局和发展初显成效。

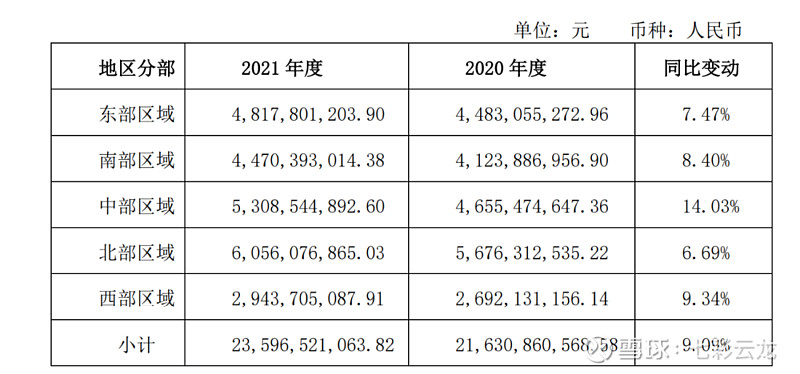

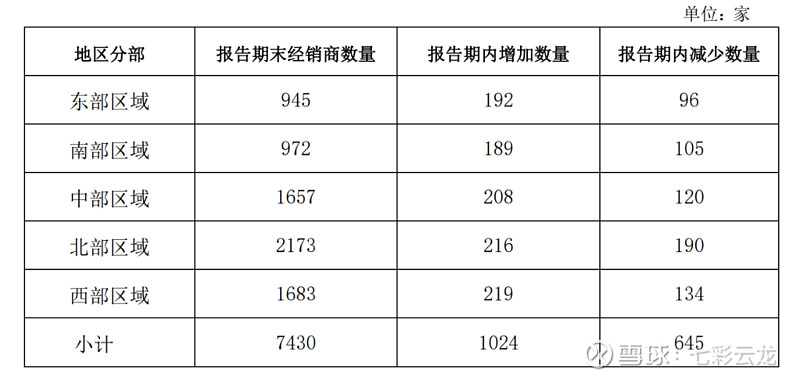

从不同区域来看:营收由大到小依次为北部60.56亿,同比+6.69%;中部53.09亿,同比+14.03%;东部48.18亿,同比+7.47%;南部44.70亿,同比+8.40%;西部29.44亿,同比9.34%。由此可见,除西部区域略显薄弱外,其余区域较为均衡,基本与我国不同地区的发展程度相吻合。中部增速较快,其余地区为稳定增长。

对应区域看经销商,由多到少依次为“北、西、中、南、东”,除西部外其余基本和营收对应。前面我们看到西部区域较为薄弱,而公司就在西部区域发展了更多的经销商,为这样的到位管理点赞。

四、产量佐证

由上可见,公司专注于调味品业务,看完了营收,让我们看看产量:2021总产量为 430 万吨,而总销量达到433.5 万吨。重点三大类品类是酱油、蚝油、调味酱,产量分别为酱油近265万吨、蚝油约96万吨、调味酱30多万吨,合计390万吨,其余为料酒、醋等。

如红框所示,销售量均大于生产量,说明当年所产均能全部销掉,而且还得消耗点库存,正如蓝框所示。综合说明海天的管理是精细的,产销管控是精准的。

最核心的酱油产销量连续二十五年稳居全国第一,遥遥领先于各竞品。第二大单品蚝油亦处于绝对领先地位。第三大品类调味酱处于领先地位。

由此可见,无论是最核心的酱油还是主要的三大品类,海天都不仅仅是第一,而是远远甩开竞争对手。这也就是我常说的调味品的竞争格局是一超多强,而海天是那个唯一的超级选手。

五、核心竞争力

通过以上分析,我们可以得到海天的核心竞争力如下:

1、卓越的企业管理能力:由三和四可见一斑。

2、持续精耕的销售渠道:如三可见。

3、质量保障体系和领先的技术优势:如一二三四可见——好品质,才能支撑卖的那么多。

4、高美誉度的品牌优势:这个需要补充一下,2021年的凯度消费者指数《2021 年亚洲品牌足迹报告》, 海天味业以6.2亿消费者触及数、79.4%的渗透率,入选中国消费者十大首选品牌榜单。并且在2021中国品牌力指数(C-BPI)榜单中再次勇夺“酱油、蚝油、酱料、食醋“四冠。

5、可持续发展的战略布局:这从产销量的平衡即可见一斑。2022年会继续释放酱油和酱产能30万吨、蚝油和醋的产能20万吨,这是今年的量增。上面我们也已说过去年的十月份海天进行了提价,Q4已有显现。由此“量增”+“价涨”,为今年海天顺利完成目标打下了坚实的基础。(后面我们将提到海天2022的计划目标。)

6、独特的企业文化:这个由于本人目前尚未去过海天实地调研,但根据网络及业绩发布会可见一二:高管面前放着海天的各色产品,宣传片中无论是生产基地还是办公场所以及产品或人员等都给人一种干净、舒适的感觉,我想这可能就是文化所散发出来的吧……当然这些感受比较表面,希望以后有机会能去海天进行实地调研,近距离感受企业文化。

六、几点隐忧

以上全是优点,难道海天就没有缺点了?若无缺点,为何目标并未达到?为何增速持续降低、且一度出现同比下滑的态势呢?

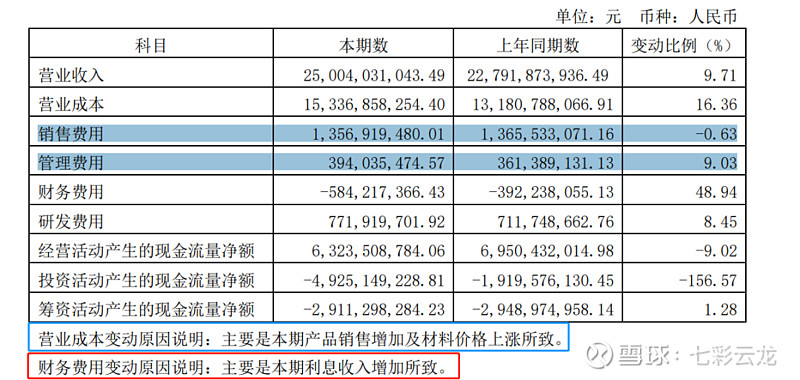

让我们回头看下:海天2021年报和年初计划相差还是挺多的,营收计划目标为264.4亿元,利润目标为75.6亿元。实际完成情况是营收为250.04亿,利润为66.71亿。其偏差率分别为-5.43%和-11.76%,两项目标均未完成,且净利润下滑比营收下滑更为明显,所以我们得思考这是为什么呢?

我们分析海天2021半年报当时的主要困扰有原材料等成本上升、社区团购困局、库存高企等。而年报中重述的主要挑战为:外部环境发生了非常大的变化,新冠疫情余波未平、消费需求疲软、各种原材物料价格上涨、社区团购恶性竞争、限电限产导致供应趋紧等等……

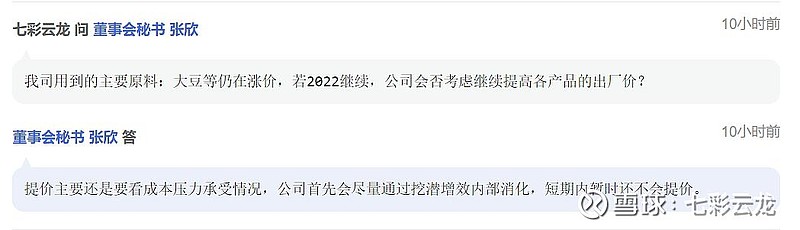

新冠疫情影响聚餐、消费疲软因为没钱,由此动销不畅,于是库存高企,而公司更大的压力则是成本上涨和社区团购的低价竞争。笼统的讲,这些都是公司很难控制的,完全的解决之道恐怕只能是新冠疫情过去,所有的限制取消,重新恢复疫情前的生活,则可预期消费信心增长,动销自然开启,而库存高企将不复存在。关于重中之重的成本上涨,公司虽已进行提价,但目前原材料等价格仍在上涨,若今年持续,公司恐怕仍然会面临巨大压力。除了疫情的影响外,原材料等价格上涨或许更多的是俄乌战争等国际形势紧张造成的,然而这些何时结束我们无法判断,唯有一种信仰就是相信这些终将过去。公司在去年十月已经进行了提价,前面我们也已分析了“量增”+“价涨”为今年顺利完成目标打下了坚实的基础,除非成本上涨超预期或其它特殊情况。我在业绩发布会上对所关心的问题进行了提问,董秘进行了回答,问答如下:

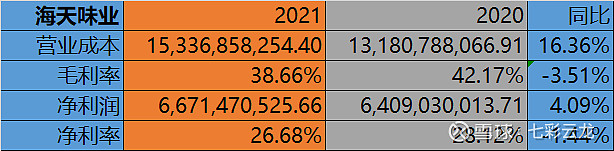

公司的挖潜增效内部消化需要管理层的精耕细作:2021公司整体毛利率38.66%,同比减少3.51个百分点,其中营业成本同比+16.36%,远高于营收增速。而整体净利率 26.68%,仅减少1.44个百分点。虽然这其中有利息收入和税率优惠的贡献,但我们亦能看到销售费用的减少、管理费用的增长小于营收增长等管理层的努力。

关于社区团购,公司深化了与各平台的合作,并且也已积极拥抱新零售,所以我们应会在未来看到更积极的变化。

因此海天虽有隐忧,但更多的可能要靠宏观环境的改善,而我们要强调宏观的影响是对所有公司都会产生影响的。我们看到公司进行了提价及各种精耕细作,在去年如此艰难的情况下,依然实现了正增长,所以相较而言,海天作为唯一的超级选手,我们有理由相信其所受到的影响也会更轻。

七、值不值得投资

看过海天的好与忧,接下来就要看海天值不值得投资?答案自然是肯定的。雪球有这样一种说法,那就是海天真的很优秀,就是估值有点高——于是问题就不是海天值不值得投资,而是怎么投资?

我们也在前述说了,海天是调味品行业中唯一的超级选手,且上市已经八年,积累了大量的公开资料和数据,故而我们在盯海天的同时,自然也有其他人在看海天,所以通常有短期剧烈波动时,或许就是机会。远的不说,就说半年报出来后的跌停,后来股价一度跌至80多,再后来随着一纸涨价公告,反弹了近50%。此时股价又是80多,那么海天值不值得投资呢?我们希望给你如下参考,也就是公司财务总监管总在业绩发布会所提到的四个不变:

首先是宏观经济向好不变:这个无需解释,有句俗话叫长期投资要看国运,因为相信中国经济未来会继续向好,所以才会进行投资。如果不相信,那可能也不会投资了,也就不存在要不要投资海天这个问题了。

其次是行业向好不变:纵观历史,调味品行业也曾历经风雨,但最终都能走出来,行业的规模潜力还是很大。

接着是公司向好不变:虽然过去的一年很艰难,今年或许更艰难,但海天在过去的八年,尤其是过去的一年如此艰难的情况下依然实现了正增长,对比一下竞争对手,你应该会相信这就是海天作为行业龙头的力量。

最后是未来向好不变:调味品是刚需消费、是必选消费,在这一点上它的优势甚至要强于白酒。白酒我们可以认为它是可选消费,或者算是主要消费,但简单的说:你或许可以不喝白酒,但不可能不吃调味品。

宏观、行业、公司、未来给了我们四个维度的向好希望,最后让我们看看海天2022年所定的目标:营收目标为280亿元,利润目标为74.7亿元。

由这一目标来看,我们需要注意的风险点仍然集中于国际形势是否动荡、疫情是否快速结束,原材料等成本是否会持续上涨等等,当这些影响因素消除时,相信海天的增长亦会快马加鞭。

假如我们以74.7亿计净利润的话,那么今日市值对应PE不到50倍。而若以2021的净利润66.71亿计的话,今日市值对应PE约为56倍。

估值高不高呢?恐怕得说有点高。海天好不好呢?不得不说真是好。当一切尘埃落定,海天作为唯一的超级选手,我认为它赚到100亿的净利润肯定不是问题,那么再看PE也就是37倍了,所以你要不要趁着现在的跌跌不休入手呢?就让我们结束今天的海天2021年报分析给点时间各自思考一下吧……周末愉快!

(PS1:2022目标对应的增速分别为:营收+11.98%、净利润+11.98%……)

(PS2:2022.03.25第一稿,2022.03.26第二稿。)

$中炬高新(SH600872)$ $千禾味业(SH603027)$ #投资炼金季# #2022股东大会调研见闻#

#雪球星计划# @今日话题 @投资炼金季 @雪球路演 @雪球调研团 @雪球创作者中心

精彩讨论

康波戴维斯2022-03-30 13:35

全部讨论

康波戴维斯

2022-03-30 13:35

一个字贵

七彩云龙

2022-03-25 20:21

七彩云龙

2022-04-22 09:44

查看5条回复

收到 $海天味业(SH603288)$ 2021年年度报告

存股

2022-04-01 13:51

龟甲万2019年净利率5.76%,味好美2021年净利率11.95%, $海天味业(SH603288)$ 2021年净利率26.68%,2020年净利率28.12%,2019年净利率27.06%,海天未来能否保持这么高的净利率?

七彩云龙

2022-04-01 11:42

$海天味业(SH603288)$ 现任管理层合计持有6.23亿股,占比近15%——他们有足够的动力让公司变得更好……

一竿风月

2022-03-26 23:04

查看5条回复

海天好企业,50以下值得考虑!

林荫大道888

2022-05-18 22:29

以后还能继续享受高估吗??

七彩云龙

2022-05-18 22:07

以获奖为界,对之前所有参与评论的“优质评论”进行二次打赏……

七彩云龙

2022-05-18 21:27

暂以获奖为界,之前所有参与评论的均会获得打赏(转发和点赞的由于不能直接打赏操作,所以口头表示再次感谢,敬请谅解,欢迎以后点赞转发后并评论与我互动……)

(此次每人打赏不多,主要是想表达一下回馈感恩之情哈……)

安心一生平安

2022-05-17 17:24

查看5条回复

266万吨酱油,中巨60万吨,合计320万吨,合计约64亿斤,14亿人,还有小孩,没人每年能吃多少?财报是教科书,非常好,但是一人能吃多少?