保险大V推荐的重疾险,真的那么好么?

知乎保险话题No.1的大V,年度推荐文章,重疾险为单次赔付产品。真的好么?

为表示尊重,不说这位大V的具体名字,毕竟这只是我的认知,知乎保险话题达到几十万级粉丝、点赞和收藏也上几十万级的,我所看到的目前也就他一个吧,另一个引起本人注意的是某位怼过我的从业21年的二V,也达到十万级粉丝。

介绍这个状况,是因为,这位大V连续几年将某款单次重疾打造成No.1重疾主推,让我实在忍不住腹诽不已。它凭啥?

有点诧异的是,大V极力推荐的这款单次重疾,在微博上却也不吝推荐4月份在中国保险行业协会至今都还没备好案的平安福20重疾险(仅备案好了平安福20寿险)。我想,大家都知道平安福20那个被人吹上天的轻症三次节节高增加重疾保额的梗吧? 限定在70岁前有效!依然是重疾单次赔付!

其实也无可厚非了,开心就好。

让我们还是仔细看看怎么说的吧。

一、为啥会腹诽这款产品?

首先是手机上收到雪球的推荐。“连续3年被知乎保险大V首推的重疾险,上榜理由是什么?”,想来雪球都是付费用户的高大上天堂,不由得我不仔细看完整篇文章。结果,好奇之下,抓住重疾单次赔付无轻症的痛点,顺手拿来另外一款别家产品,瞬间好感值急剧冰降。

俗话说,好货不便宜,便宜有道理。高大上的天堂还能挤入这么一款产品,让人不得不三思。

然后继续找到文章发文作者,发现是“开心保”。说实话,原来也没注意,还以为是普通的自媒体。在搜过“钱堂”、“什么值得买”、“搜狐”、“微博”、“知乎”、“挖财”等媒体平台之后,发现这个“开心保”还挺活跃的。还有一个平台,居然就是“开心保”本身----百年人寿旗下销售平台。同一篇大V文章被“开心保”在各平台无差别轰炸的道理,瞬间秒懂。

从“康惠保”2017年横扫重疾险性价比成为王者以来,让各经纪公司头疼或欢呼,为广大保民雀跃的同时,也让各保险公司感觉到了危机,同时也进行了不屑或轻蔑的回击:“能买得起我家产品,证明你能力强、会赚钱”、“且看我家公司品牌高大上”、“且看我家公司理赔服务引领潮流”、“且看我家公司服务网点遍布全国各旮旯”等等。。。

还是上面那句话,开心就好。 经纪公司开心,最重要的是广大保民开心。

开心的是“惠康保”以地板价格,来抄底各大保险公司的重疾,让广大保民对原来那么“贵”的重疾险不再那么感觉“高不可攀”或者“鸡肋难弃”。成也大V。

二、且看地板价如何

康惠保重点强调核心保障,突出“买保险就是买保额”的理念,重疾保障费率3款最优。轻症保障可以降低理赔门槛,康惠保将其拆分,给用户空间选择是否要必要附加轻症责任

话说看起来没错。接下来2018年就不说了,看2019和2020年的:

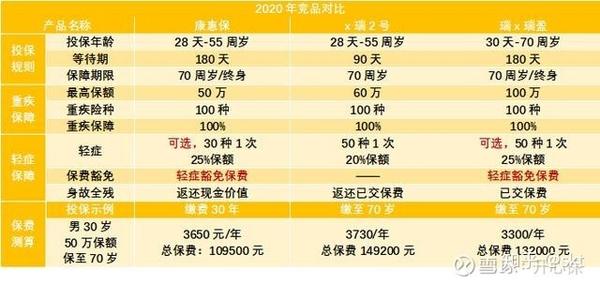

好,就依如上条件,我拿一个2019年出品,现在依然在售的,也做一个对比:

开心保总是以30年缴费来做对比,保障更好,总保费保费更少的,居然不是原来的No.1, 不知大V是否有话要说呢?

“那个最老的康惠保才是all time best”

简单、粗暴、直接。最后提醒一下,“康惠保”可别再投30年期了。

看文章的们,我就不再分析了,给个意见呗。

文章被以下专栏收录