股市中的幸存者偏差

小邦财商原创

最近在研读霍华德·马克斯于2013年出版的《投资最重要的事》(The Most Important Thing Illuminated,Uncommon Sense for the Thoughtful Investor),了解到一个观点——分析历史数据很多时候是徒劳的。

对于很多习惯了技术性分析的投资者而言,这有点脑筋急转弯。

这个观点的另一种演绎可以是——幸存者偏差(survivorship bias 或者 survival bias)。

幸存者偏差的由来

幸存者偏差的理论不是被发明的,是被发现的,正如其他一直存在但需要人类研究和总结的现象一样。

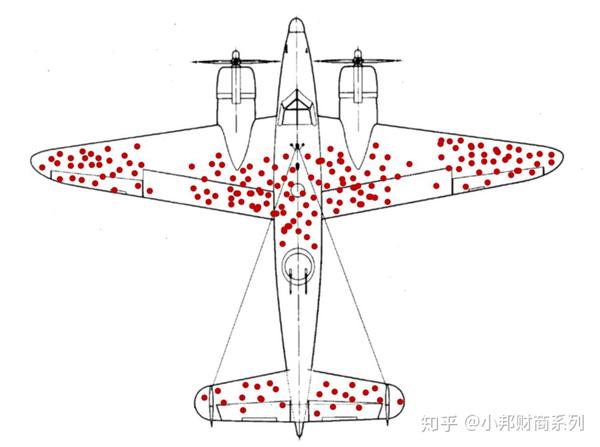

史上最著名的幸存者偏差的讨论发生在二战时期,理论由一位美籍罗马尼亚裔统计学家揭示,名叫亚伯拉罕·瓦尔德(Abraham Wald)。

沃尔德当时是哥伦比亚大学统计研究小组(SRG)的成员,任务是将统计学应用于各种战时问题的研判。

敌对双方的空战非常惨烈,为了让尽可能多的战机成功返航,英美研究了返航的战机被击中的位置,例如机翼位置是被击中最多和最频繁的地方,提出要在那些被击中的位置加强防护。

但是,瓦尔德提出这是一个谬论,那些返航的战机的机身没有被击中反而说明了:

成功返航的战机是因为机身没有被击中才得以返航,由此推理,被击毁的战机正是因为机身被打中而无法返航。

结论就是,参考返航战机上的完好的机身位置,用更多的装甲板保护。

因此他说,“先生们,你们需要在没有弹孔的地方用上更多的装甲板,因为那里才是没有返航的飞机被击中的地方。”

同样的错误观点也发生在头盔上。当人们认为头部受伤的伤员激增是因为头盔质量有问题时,推理应该是那些没带头盔的士兵已经死在战场上,所以带头盔实际上让更多人即便受伤也能生存下来。

幸存者偏差是一种逻辑谬误——它把注意力集中在那些使其通过某种选择过程的人或事上,而忽略那些没有通过的人或事,通常是因为他们缺乏可见性。

这句有点拗口的话可以这样理解:

一、所谓“眼见为实”是不对的,能看到的结果本身就是经过筛选的,无论这个筛选是否人为。

例如,成功的人是大众能看到的,于是人们研究为什么成功,认为按照那些成功的原因做就可以了。

二、没有看到的东西很容易被忽略,或者被认为没有价值。

想要成功,更多的应该是不做那些让人失败的事情,但失败通常无人谈及,所以错事一直在重复。

股市中的幸存者偏差

幸存者偏差在股市中是指将市场上现有股票的表现作为一个具有代表性的综合样本,而不考虑那些已经破产的股票。

意思就是,由于数据分析系统会抓取表现好的股票,使其有更多曝光;与此同时,那些表现不好、被逐出市场的股票会被排斥在分析报告之外,无从得知这些股票糟糕在哪里。

长期这样做的后果就是,不断曝光会强化这些股票表现优良的印象,幸存者偏差导致市场高估这些所谓优质股票的价值,更加可能追高杀跌。

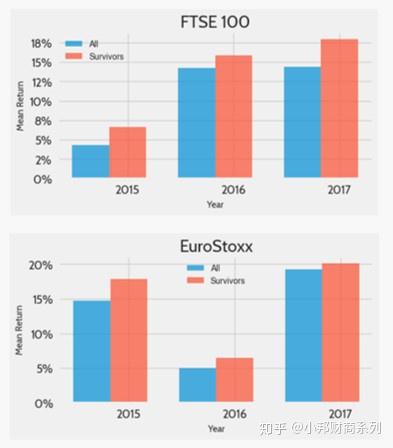

以下二图,蓝色部分是所有的股票,包括当年度被剔除出市场的股票。橙色部分是市场“幸存”下来的股票。

两个市场都显示幸存下来的股票表现优于包括了被剔除的股票的整个市场。

肤浅的分析就会导致高估回报,投资者会用幸存者的回报来预期自己的收益。

幸存者偏差可以有不同的体现,除了高估回报之外,还会出现对某企业投资收益率的高估,或者企业的能力的高估,而忽略了那些失败的例子中,自己更应该避开的雷区。

回过头来看霍华德·马克斯所说的“分析历史数据很多时候是徒劳的”,其真正的意思是数据分析的有效性必须基于具有前瞻性的、通盘的洞察力。