等额本息和等额本金的区别是什么?哪个划算?一般人在做房贷时会做等额本息

等额本息还款和等额本金还款从财务角度上来说是一样的划算

无论采用何种还款方式,每期支付的利息都是上期剩余本金形成的一个月的利息,只要利率相同,从财务角度上看资金的时间价值就是相同的,其计息体现的原则都是多占用金额和时间同比例多付利息。也就是说从划不划算的角度来选择哪一种还款方式是没有意义的。

用PMT函数计算等额本息还款的月供

月供=PMT(月利率,还款期数,贷款金额)

假定房贷金额为100万元,年利率为基准利率4.9%,期限为30年。则:

月利率=年利率/12=4.9%/12;

还款期数=30(年)*12;

月供为:

=PMT(4.9%/12,30*12,1000000)

结果为:5,307.27元。如图:

等额本息还款法月供的秘密

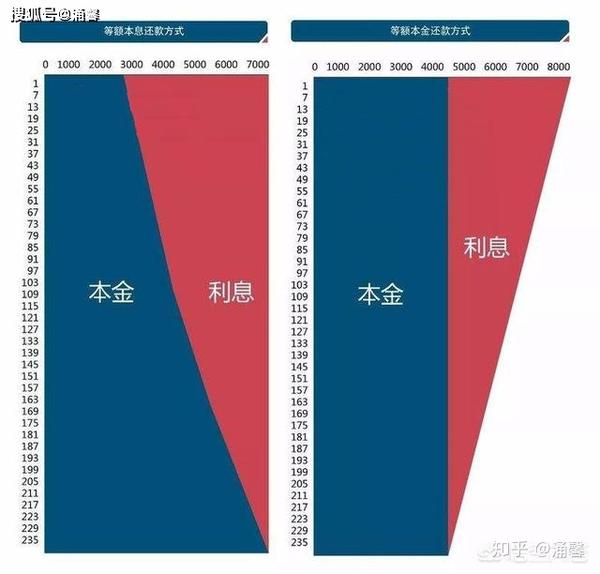

1、等额是指每个月(每期)归还的本金+利息是相同的。

2、每期支付的利息是上期本金余额的一个月的利息。

如上图可见:

第1期支付利息(C7单元格)为:

=100,0000*4.9%/12=4,083.33

第2期支付利息(C8单元格)为:

=99,8766.07*4.9%/12=4,078.34

3、月供减去支付的利息剩余部分归还本金。

如上图可见,第1期支付完成利息后还本金(B7单元格)为:

=5,307.27-4083.33=1,223.93

归还本金后的余额为:

100,0000-1,223.93=998,776.07

由此可见,每月支付的利息都是上期剩余本金形成的一个月的利息。

等额本金还款的月供计算

等额本金就是将本金平摊到每个月,然后每个月支付上期剩余本金形成的一个月的利息。

等额本金还款每个月的归还本金是固定的,但月供总额是不相同的,是逐月递减。

具体计算如图:

等额本息与等额本金还款法资金占用比较

银行倾向于等额本息还款

1、从银行角度利处。受理一笔房屋贷款业务,无论贷款金额大小其投入的人力等固定成本是相当的,虽然从贷款资金的财务收入上是一样的,但是从运营效率上显然让客户选择等额本息还款,客户会多占用资金从而可以多收取利息。可以理解为是银行为扩大销售而做的一种对客户的引导性选择。

2、从客户角度利处。客户选择等额本息还款,贷款前期还款压力会小点,且供固定方便于客户安排还款资金。

另外:无论是哪个利息的本质是不会改变的,但是选择那种方式看根据具体情况来定,我们先来分析一下等额本息和等额本金的区别:

一、 还款方法

等额本息是借款人每月按照相等的金额偿还贷款本息,其中每月贷款利息是按照月初剩余贷款本金计算并逐月结清的;

等额本金是在贷款初期月还款额大,此后就逐月递减(月递减额=月还本金×月利率);

简单来说就说等额本息每个月的还款钱数一样,而等额本金是在刚开始还款的时候每月比较多,但是之后就慢慢减少了。

二、 还款利息

等额本息在贷款初期每月的还款中,剔除按月结清的利息后,所还的本金就比较少,但是在贷款后期因为贷款本金的不断减少,每月的还款额中贷款利息也在不断减少,每月所还的贷款本金就越多;

等额本金,由于提前归还了部分贷款本金比较等额本息的话,贷款利息总的计算下来就少一些;

也就是说等额本息的贷款时间越久,利息也就越多。

综上,如果你有足够的还款能力,等额本金更划算一些,如果你还款能力一般而且不想承担前期较高的还款压力等额本息更合适一些。

无论哪个方法,都要根据根据自己的实际情况学会理智消费,量入为出。

再说:首先讲,等额本息还款方式与等额本金还款方式的区别在哪儿。

1.等额本息还款方式月供金额是:每个月的月供金额是不变的,直到你月供年限为止或者说贷款按揭金额还完为止,都不会变;但是有两种情况发生月供金额会变:

①银行的基础利率上调或者降低,月供金额相对也会变。

②贷款者在贷款年限其中提前还过款,因贷款总额发生变化,月供金额也相对跟着减少变动。

2.等额本金还款方式月供金额是:每个月都会变的,从第一个月开始以相应的比例每月减少。但是等额本金还款在银行放款后的前几年里,月供比等额本息还款的月供要高很多,所以收入不稳定或者收入相对低些的贷款者不选择等额本金还款方式。

那我们说为什么银行会大力推广等额本息还款方式呢?下面举例探讨一下:

如:隔壁老王买房贷款,贷款10年(120月),用等额本息还款方式月供金额是:1000元,那么他从银行放款后开始,第一个月还款的利息大约就是700元,而本金还300元,那隔壁老王首个还款月的月供金额就是:

(700利息+300本金)=1000元月供金额。

第二个月供金额还是1000元:

(690利息+310本金)=1000元月供金额。

以此比例每个月都月供1000元,等隔壁老王万一有能力提前还款时,发现利息早就可能还完了,只剩本金了。

按照上面,隔壁老王等额本息还款月供金额是1000元,要是用等额本金还款方式,第一个月的供金额差不多是:1500元。那他第一个月就要还月供:

(300利息+1200元本金)

第二月的月供金额可能是:

(297利息+1190本金)=1487元,下个月还以此比例继续减少,等贷款年限最后一个月的贷款总额可能是10元。

因为等额本金还款方式月供一开始太高,隔壁老王工资太低,不敢用等额本金还款方式。

银行为什么推广等额本息还款方式也就看明白了吧?

其实只要按揭贷款总额一致,等额本息与等额本金还款银行收取的总利息是基本一致,银行推广等额本息还款方式主要有两点考虑:

①怕贷款者月供不上,所以让你选择等额本息还款方式,先把总贷款总额在短期内收回,一旦后期还不起就把抵押的房子拍卖,换成贷款总额。

②为什么不推广等额本金给老王呢?主要考虑隔壁老王收入低没法用等额本金还款方式,但还考虑到怕隔壁老王贷款以后收入突然高了,怕提前还款。