投资房产的收益到底有多少

在大部分中国人心中,投资房产都是一件稳赚不亏的投资;不错,大家有这样的认知与过去十几年房地产的火箭式发展密不可分。

今天让我简单粗暴的给大家算一笔关于投资房产的投入产出比,让各位看官能根据自己的需求做出最适合您的判断。

0 1 投资房产的收益

最近和在房地产工作的朋友简单探讨了一下关于重庆未来走势的问题;

我问他,不说久远了,未来五年你怎么看?

他说大概50%左右的空间还是有吧。

那好,今天就让我们就以5年50%来做一个简单粗暴的回报测算吧。

基本假设:

地标: 重庆

房子单价:2.2万/平方

面积:100平米

首付4成:即88万

贷款利率:现目前基准利率上浮10%;

贷款期限:30年

还款方式:既知道要提前还款,选择等额本金!请记住这个很重要,严重影响到以下测算。

投资回报:

1. 期初投入成本:

首付款880,000+税费等预估50,000=930,000

2. 5年时间累计归还本金+利息合计:

546,589(其中本金220,000+利息326,589)

(以上计算很简单,请自行百度提前还贷计算器)

3. 卖出得330万-剩余本金 110万=2,200,000

因此得出5年的年复利收益率大约为:8.3%

若10年翻倍,该年复利收益率则差不多约为6%

怎么样,这个收益跟你预期一致吗?还行,但也没有预期那么高是吧?

很多人仅仅考虑了初期的投入,将房价的上涨幅度等同于自己的收益率,其实是不对的。

当然这个结果里面最大的可变因素就是房价的走势;不同的社会经济状况,不同的政治环境,不同的地段还有供需关系,都会影响到房价。

但这也就是我们所担忧的风险:房价上涨的不确定性,政策变化(房产税等)的可能性,以及最后是否能顺顺利利找到买家出手。

总之,每个人在做任何投资时,心里都得有这么一把标尺,去衡量其中的收益与风险。

讲完房产,让我们接着下一个话题,我们一直在聊投资聊家庭资产配置,其目的是什么?

1. 为孩子准备一笔资金,未来读书,踏入社会,买房,结婚?

2. 为自己的养老做打算,我还要环球世界呢~~

那么这些需要准备的事情是一定会发生的,所以我们准备的资金是不是也需要更省心也稳妥呢?这就是下一章节会提到的锁定利率的重要性,如何把未来的不确定性转化为确定!

0 2 锁定利率的重要性

谈锁定利率之前想问大家一个问题,对于现目前的经济形式怎么看?

老罗在2019年的跨年演讲时说,2019年可能是过去十年最差的一年,但却是未来十年最好的一年;2020年的跨年演讲关于经济这一话题,提到了“复杂性”,经济难不难,难;有没有机会,有。

我特别喜欢里面引用的一句话,要“用一个人的长期主义,来对冲这个世界的不确定性”。

经济的运行模式是有周期性的,而这个周期通常是长达十几二十年的一个长线周期;

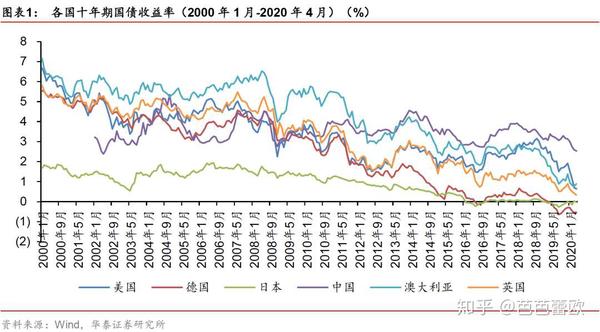

大家应该都有看到新闻说目前几乎所有发达国家,都是0利率甚至负利率,

而且各个国家利率下行趋势也是越来越明显,负利率时代也许离我们也没有太远了;

大家记得余额宝刚出来时收益率在多少吗?是在6左右,现在已经差不多跌破2了;

理财产品曾经也有高达10的收益,现在大概是在3.5-4之前徘徊

所以,锁定利率的重要性就在于提前锁定好未来的收益,不论经济情况怎么变化,未来的收益你都能够完全确定,这就是写进合同的安心;

而越早规划,锁定的利率也会更好时间累计的复利越多。以下图为例:

那除了锁定利率以外,储蓄型保险在资产配置中还有什么优势能够让其脱颖而出?

03 储蓄型保险的优势

最近我在朋友圈发的关于储蓄型保险的文章和PO文较多;因为这件事情非常重要但不一定每个人有这样的意识。

所以在提及储蓄型保险的优势之前,你可以先思考以下的问题:

1. 你认为你现在存下来的钱是钱吗?

2. 会不会存到一定金额又想着去买车或者其它什么消费了呢?

3. 有没有回顾一下过去五年自己家庭的资产变化情况?

4. 有没有真的思考过自己的养老生活是什么样,你期待是什么样?

5. 有没有为养老做规划和打算?

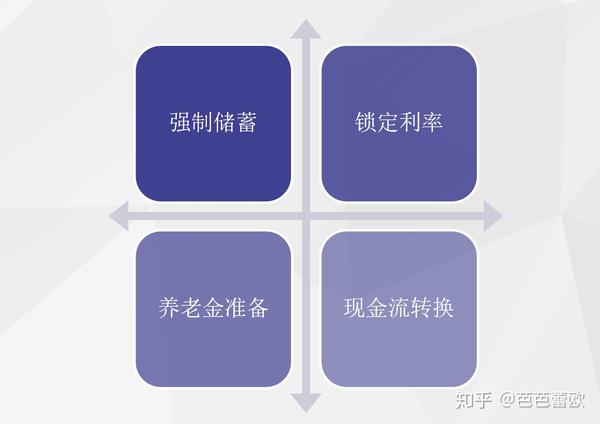

思考过后,让我们将年金的优势简单总结为以下四点:

对于我个人来说强制储蓄绝对是排名很靠前的优势之一。

另外,在这里我不得不提一句作为后年金时代的增额终身寿的优势,除了提供稳定的收益和现金流以外,还兼顾了身故保障的杠杆作用;也绝对是现目前的优先考虑之一。

最后的最后,我们来看看为什么要规划养老生活呀?

1. 人口结构的变化,老龄化时代的到来,新生的补充不足;

2. 科技进步,医疗手段进步,人的寿命在不断变长,活到100岁再也不是遥不可及的事情。

所以所以,各集美们!规划起来!让我们一起优雅的老去~