首发于 全优绩效

切换模式

薪酬设计:计时工资与计件工资的测算和计算方法(建议收藏)

熊林老师

导语:

工资计算是根据法律法规和劳动合同的约定,在一定时期内对劳动者劳动成果对应的劳动报酬货币金额的计算过程。日常工作中最常用到的工资核算方法包括计时工资的计算、计件工资的计算、各类假期工资的计算、加班工资的计算、年终奖金的计算以及个人所得税的计算。

工资表的规范格式

通用的工资计算公式如下。

月实发工资金额=月应发工资金额-月应减工资金额。

其中:

月应发工资金额=岗位工资+绩效工资+提成工资+全勤奖金+加班工资+夜班补助+岗位津贴+保密津贴+其他工资加项。

月应减工资=应缴社会保险个人部分+应缴住房公积金个人部分+应缴个人所得税+其他工资扣项。

工资计算的过程应形成工资表,一份完整的工资表至少应由两部分组成。通过对这两部分信息的计算和统计,能够清晰地看出工资计算全过程。

1.应发工资金额

对员工一段时期内应发工资金额的计算如表所示。

表员工应发工资统计表

对不同职级、不同岗位有不同的通信、住房、用餐等各类补助标准的单位,为使计算过程清晰明了,可将不同的补助标准分别列出。

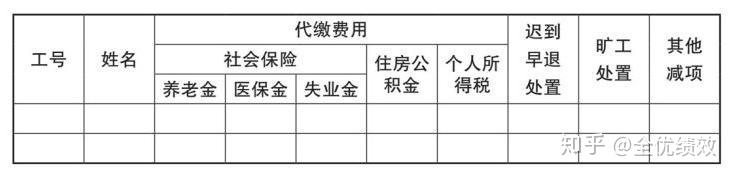

2.应减工资金额

对员工一段时期内应减工资金额的计算如表所示。

表员工应减工资统计表

表中的“其他减项”项可以分拆为对各类假期对应工资的处置。

计时工资计算方法

计时工资指的是组织按照员工技术的熟练程度、劳动的繁重程度和工作时间的长短三个要素支付工资的形式,其数额由员工岗位工资标准和工作时间决定。因为所有的劳动都可以用劳动时间来计量,所以计时工资的适用范围最广泛,任何组织、任何岗位都可以采用。

采用计时工资的优点:工资形式较为简单,易于计算和管理;员工的工资水平相对较为稳定,收入有一定保障性;强调员工本人技能水平的高低,有助于员工不断学习、不断提升自己的业务能力。

采用计时工资的缺点:这种方式并不能全面反映同岗位、同等级、同类型的员工在同一工作时间内劳动成果的差异,容易造成“平均主义”,可能会在一定程度上影响高绩效员工的

发布于 2020-08-10 16:57

劳动合同

工资计算

社会保险

文章被以下专栏收录