CFA干货放送 | 投资组合必考点:资本配置线和资本市场线

科目:CFA®一级考试 投资组合

知识点:资本配置线和资本市场线

级别:难点,必考

详述:

资源配置线

大多数投资者都会接触到无风险资产,因此,只考虑风险资产的分析方法存在局限性。

威廉夏普对马科维茨现代组合管理理论主要进行了两方面修正:他把无风险资产纳入了考量,投资组合包含了对无风险资产的投资;另外,马科维茨组合管理中的投资组合包含了世界上所有风险资产,实务操作性有限,威廉夏普也对此进行了优化。

威廉夏普的理论中,每个投资者将根据个体情况构建投资组合,对他们可投资的资产类别进行配置,不同投资者构建的组合,其预期收益率和风险都不同,从而不同投资者的有效前沿也是不同的。

并且,考虑无风险资产后,意味着要把无风险资产所代表的点和投资者有效前沿上的点组合在一起,得到一条直线,这条直线称为资本配置线(capital allocation line, CAL),资本配置线上的组合,其预期收益率和风险的计算如下(记得,无风险资产的风险):

预期收益率

风险

根据上述公式可以得出:

截距项

为无风险资产的收益率;斜率系数

表示组合A的夏普比率:

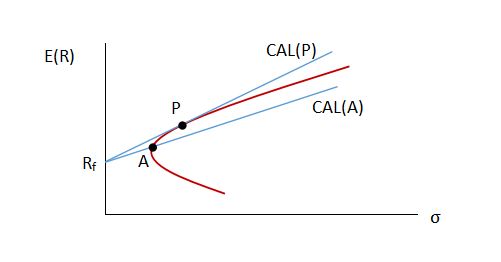

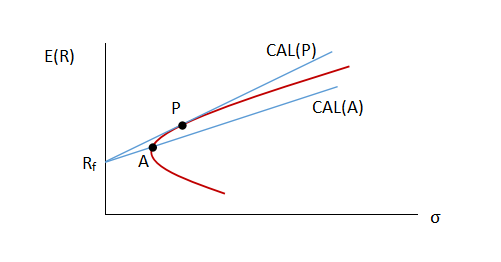

一条投资者有效前沿上的任意点和无风险资产连接后,都能构成一条资本配置线,因此资本配置线可以有无数条。然而,只存在一条最优资本配置线,即无风险资产所代表的点和有效前沿上的点所形成的切线CAL(P),因为在所有画出的资本配置线中,CAL(P)上的点始终是同等风险水平下收益率最高的,切点P称为最优风险资产组合(optimal risky portfolio)。

我们通常所说的资本配置线,其实往往就是特指这条最优资本配置线。如下图所示:

由于资本配置线考虑了无风险资产,风险的分散化效果更好,从图上也可看出,风险相同的情况下,与有效前沿上的组合收益率相比,资本配置线上的组合拥有更高的收益率。

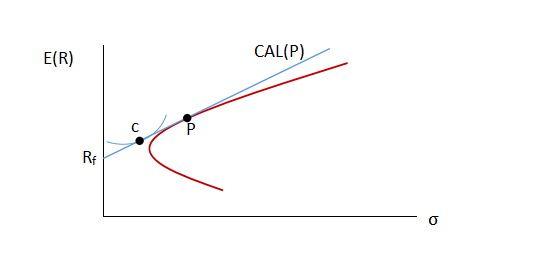

若把投资者的无差异曲线和最优资本配置线相结合,所得到的切点C就是投资者的最优投资组合(optimal investor portfolio)。

这里要特别注意区分切点C和切点P所代表的不同含义。

资本市场线

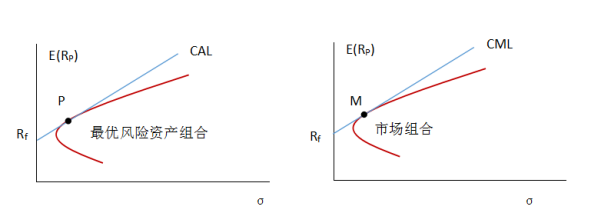

所谓资本市场线,指的就是无风险资产和马科维茨有效前沿形成的切线,这是一条特殊的资本配置线,切点所代表的组合称之为市场组合(market portfolio)。

这里要特别注意资本配置线和资本市场线两者的区别,资本配置线是基于不同投资者的不同市场预期画出来的,可以有多条,也在实务中更常用,因为更符合现实;而资本市场线基于的假设是市场上所有投资者的市场预期相同,因此只有一条资本市场线。

如下图所示,资本配置线上的切点P称为最优风险资产组合,而资本市场线上的切点M称为市场组合。

市场组合既然是马科维茨有效前沿上的点,意味着市场组合包含了世界上所有的风险资产,市场组合中每个资产所占权重是其市值占市场上总风险资产市值的比例。在实务中,往往用股票市场指数代替市场组合。

关于资本市场线的函数公式如下:

其中,

是投资组合的预期收益率;

(是市场组合M的预期收益率;RF是无风险资产的收益率;

是投资组合的标准差;

是市场组合M的标准差。

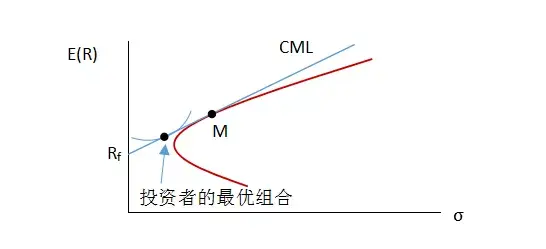

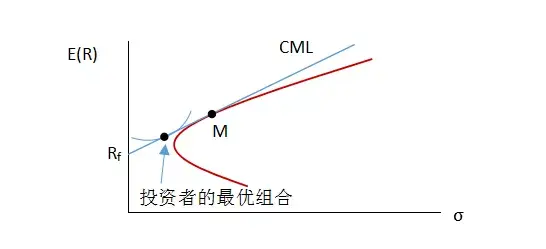

如果投资者根据资本市场线做资产配置,那么该投资者的最优组合就是资本市场线和投资者无差异曲线的切点,如下图所示:

投资者基于资本市场进行投资的行为,不属于主动投资策略(active investment strategy)的范畴,因为并不需要积极主动的选股,只需要被动地仿照大盘指数构建组合,然后将一部分资金投资于无风险资产,一部分资金投资于市场组合,这种投资方式属于被动投资策略(passive investment strategy)。

在基于资本市场线,对无风险资产和市场组合进行投资权重的分配时,和前文中提到的两基金分离定律类似,也可以根据无风险资产的权重是正是负,分为借出组合和借入组合。要注意的是,无论是借出组合还是借入组合,都属于被动投资策略。

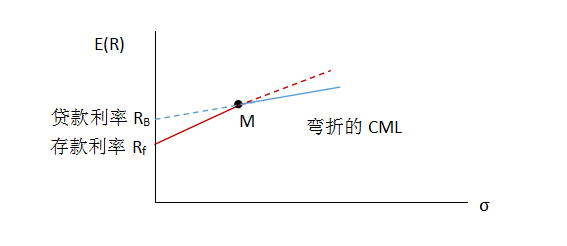

另外,在实务中,由于银行贷款利率往往高于存款利率,因此可能会出现弯折的资本市场线(linked CML),如下图所示(实线部分):

以上是CFA®一级考试科目投资组合中,关于资本配置线和资本市场线的考点精讲,此考点是重难点,泽稷研究院助力大家推出相关知识点的精选每日习题~

文章被以下专栏收录