关于微众银行

2014年12月,国内第一家民营银行和互联网银行正式推出--微众银行(深圳前海微众银行),以腾讯带头掀起的互联网银行风潮也许即将掀起。

首先,我们可以看到该产品定位人群为手头上具有一定的资金,有理财需求的小白或者门外汉。传统银行也具有丰富的理财计划,但是他们定位人群并非是大众,而是一些中高档的客户,他们有资金,也有丰富的理财经验,该产品的面试,正好弥补了传统银行的用户空缺;其次,该产品还可以对用户工资作计划,这很好体现了产品个性化为用户定制的特点;最后,我们能发现,该产品最大特色在于它开户非常简单快速,只要有微信或者QQ账号,通过身份证等一系列认证,在不到五分钟的时间就可以完成开户过程,这是传统银行所不能提供的,这恰巧抓住了用户的痛点需求。可以说,该产品的定位,就直接命中的传统银行的要害。

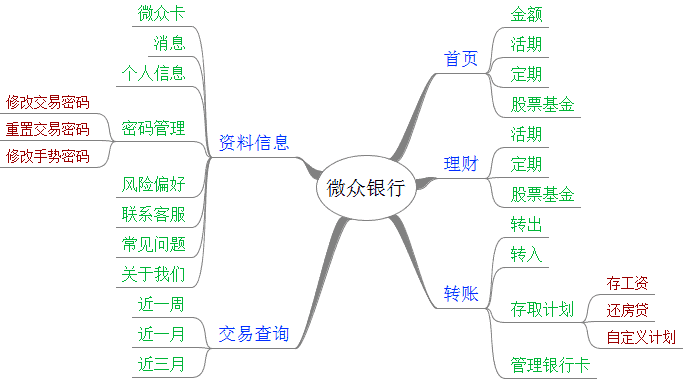

微众银行功能结构及界面如图所示:

活期:年化收益3.070%,0.01元起购,

定期:预期年化5.00%,10000元起购

股票基金:追求更高收益

指定日期从工资卡中扣钱存入理财账户

指定日期还房贷(两张卡片之间的转账)

自定义存取计划,在理财账户和银行卡之间按日期频率定期转入和转出

工资自动转入活期或定期账户,有点类似支付宝的钱包余额直接转入余额宝,微众银行的做法和设计更符合用户习惯和思维方式,简单明了。

产品功能结构简单方便,设计合理,对用户来说,重点功能采用底部tab模式,减少了用户的学习成本。色调都是冷色系,沉稳,严谨,值得信赖,布局简洁明快,大方得体,符合金融类产品的风格。

最后总结,腾讯作为移动互联时代的大巨头,适时地发布理财产品,而且只在移动端发布,其盯上了移动互联网金融这一块大蛋糕。现在互联网上还是金融“小白”用户居多,“让理财变得简单”是互联网金融产品的一大目的。很明显,互联网已经极大地降低了理财的门槛。不会理财,没时间理财不再是理由,人们也不再需要跑银行、基金公司,开户、选产品、管理账户,直接在App里搞定。看一下年化收益、投资期限,点击购买,买理财产品甚至比在淘宝买件衣服还要简单,作为小白用户买哪家的理财产品可能就是看产品的体验或是年化收益这种基本指标。不过年轻用户会抛弃传统理财手段,更倾向于选择新兴的互联网理财方式这一点应该是大势所趋。现在互联网金融还处于起步阶段,也是培养用户习惯的阶段。最终目标是想要做成综合的互联网金融服务,保险、理财、信贷、支付、供应链金融等形成全场景化的闭环,对抗传统金融。