2016年量化基金收益与风险分析

本着向着业内大佬学习的态度,列举了2016年量化基金规模增长和收益等情况,并对量化基金风险暴露进行简单分析。

1. 概况

将所有的偏股票型基金分成以下几大类:

基金规模变化

统计了过去一年不同分类的基金的规模变化

下图给出了从2015年底到2016年三季报时候的各种类基金的规模变动情况:

看到

- 由于10年股指跌得不少,普通股票型和股票混合型基金的规模均有一定程度降低

- 量化基金规模基本维持不变

- 量化基金中,主动量化基金规模增加不少,而由于政策影响,量化对冲型基金规模有所缩减

下图给出了近年来各种类基金的发行数量变动情况:

可以看出,量化基金近年经历了从无到有的快速发展过程,量化主动型基金近两年的发行数量增长非常迅速

2. 量化基金持仓特点

简单来说,量化基金持仓分散度高,重仓股占比比较少

下面统计了所有基金和主动量化型基金的十大持仓股占比情况:

3. 不同类型基金2016年表现

分不同的种类,统计基金在2016年的收益均值,进而找出2016年表现抢眼的量化基金

下图中可以看到:

- 由于股市惨淡,2016年各大类基金收益均值都表现不佳

- 具体地,混合型基金由于持仓限制较少,跑赢了大部分指数基金和股票型基金,收益均值为-7.93%

- 量化主动型基金则大幅跑赢其他类基金,收益均值为-3.32%

- 量化对冲类基金收益最好,但其实它们在过去一年大多空仓蛰伏,所以没有太多参考价值

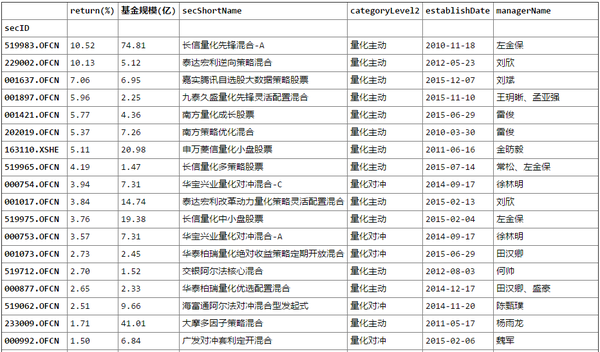

各类型股票基金2016年收益龙虎榜

全部基金排名中,股票混合基金表现最抢眼!

量化基金大类中,基本为量化主动类基金的天下

- 长信量化先锋以10.52%的收益夺冠,值得注意的是这只基金规模也不小

基金规模大于1亿量化基金总排名(部分):

量化主动型基金收益排名(部分):

量化指数增强类型中:

- 建信中证500指数增强收益为1.16%,在中证500指数跌幅达到-17.8%的年份,实属不易

量化对冲类基金因为政策原因,仓位较轻,没太多可比性

4. 基金的风险暴露

接下来,我们以上面最后研究的几个规模比较大的、运行时间比较长的量化基金为例,基于公布的持仓数据挖掘这些基金持仓的风险暴露情况;

注意:

- 后面的风险暴露分析基于持仓,而持仓一般只有半年报披露比较完整,所以一下分析不可避免的比较片面,看不到全部,只能做一般参考;

- 另外,需要注意,基金持仓组合的风险,除了本节中讨论的系统性风险,还有股票特异风险;

计算时,我们采用最常用的多因子模型,将股票收益分解为:

因此上,如果一个持仓为w=(w1,w2...wN)T的组合的收益可以表示为:

风格因子:

行业因子:

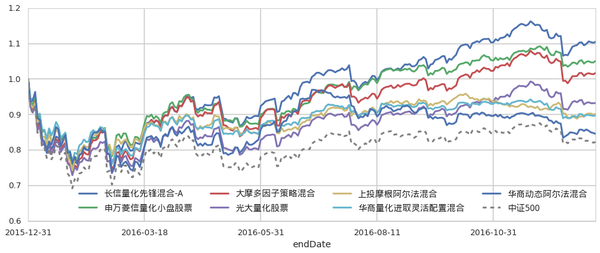

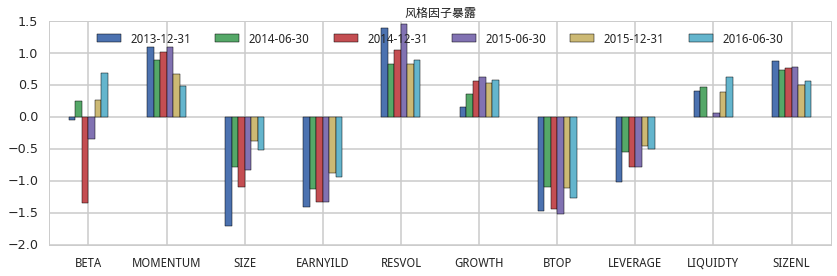

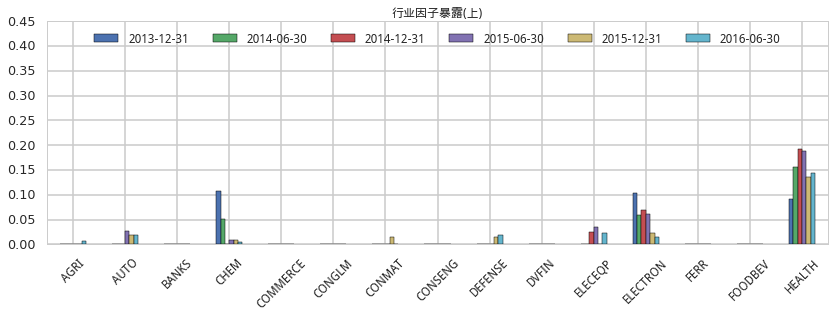

先看一看2016年收益最好的量化基金长信量化先锋的历史风险暴露情况:

- 基金对于市值因子有比较大的负值暴露(小市值偏好)

- 2014年底,基金对于市值因子暴露有明显改善,但下一个半年报又回到市值因子负值暴露情况

- 行业方面,行业分散度很高,但也比较稳定的偏好电子、汽车、化工、机械设备

注意:

- 风格因子暴露数值,可以做这样理解,SIZE因子暴露为-1,则意味着持仓股票市值在全市场的位置差不多在-σ的位置,即差不多处于市值百分位数16%的位置

- 行业因子暴露值,可以理解为持仓中该行业股票在基金持仓中所占比例

作为对比,我们看一下中邮战略新兴产业混合基金的风险暴露情况:

- 行业持股集中度高,主要分布在计算机、医药生物、电子和传媒行业

- 基金具有比较稳定的风格因子暴露

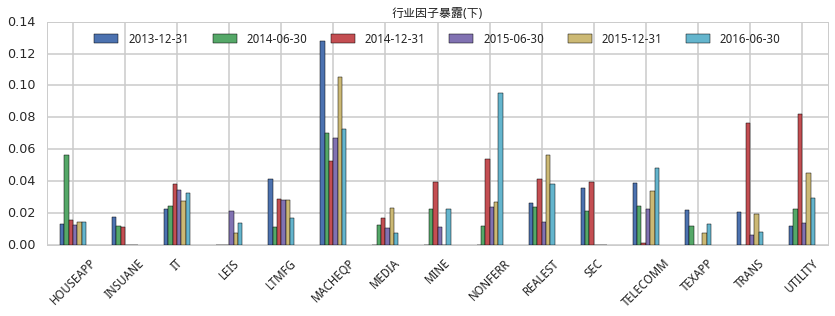

各个基金的在2016年中期的风险暴露情况如下图:

- 除了上投摩根阿尔法混合,其他都具有显著的市值负向暴露

- 板块分散投资,但同时也发现化工、电子、电气设备、计算机、房地产比较受青睐

- 相比之下,很少买银行、证券、保险等金融板块

- 华商动态阿尔法是个另类,作为阿尔法量化基金,重仓机械设备和国防军工板块

- 上投摩根阿尔法混合也重仓过传媒板块

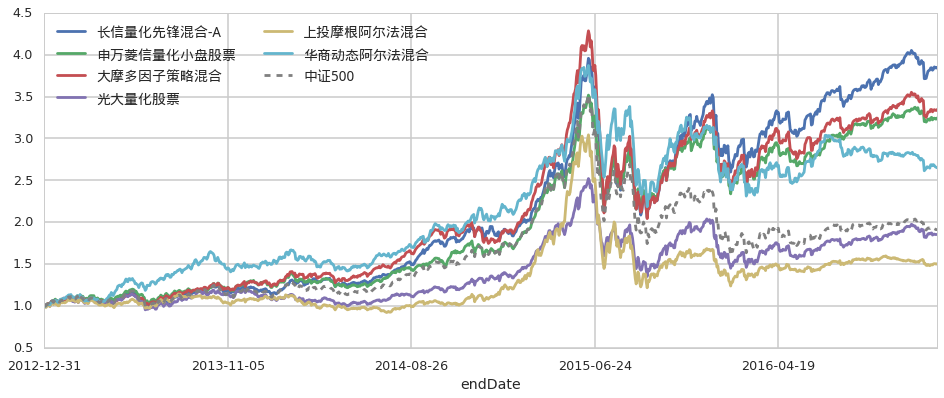

最后,我们对比一下2016年收益最高的两只量化基金在年中持仓的风险暴露:

两只基金在风险暴露方面有不少相似之处

总结

- 2016年,很多量化基金取得了比大部分基金好得多的业绩;

- 但也需要看到,不少量化基金对于股票市值规模有着不小的暴露,需要注意此类风险;

本文受社区 魏老师2016公募基金哪家强诸多启发,在此感谢。

原文地址: 量化群基起舞时 - 2016年量化基金收益与风险分析 作者:call

文章被以下专栏收录