互联网金融的基础设施

前序:当前互联网金融平台竞争激烈,抢占市场先机必抓住的四个制高点:基础设施、平台、渠道、场景。基础设施是最有可能产生颠覆性创新的领域;平台是互联网行业平台模式在金融领域的延续和创新;渠道则是互联网时代对金融机构传统核心资产的重新审视,也是互联网企业线上线下整合的重要阵地;场景是金融“生活化”以及“以客户为中心”的重要体现。

“京东所犯最大的错误是在拿到投资后没有发展自己支付体系,而是主推货到付款、上门pos刷卡,后面京东做金融时发现所有互联网金融产品的发展都受制于支付的账户系统,因而亏了不少钱;所有京东金融先做账户支付系统再扩展金融产品业务。”摘自京东创始人刘强东在做客《江湖》。

---------------------------------------------------------------------------------------------------------------------------

最近一段时间在沟通互利网金融系统项目,提出需求的是一帮实力雄厚且拥有金融牌照的公司,公司的业务线可以跟京东金融和蚂蚁金服相差无几了。今天来聊聊支撑互利网金融业务的基础设施。

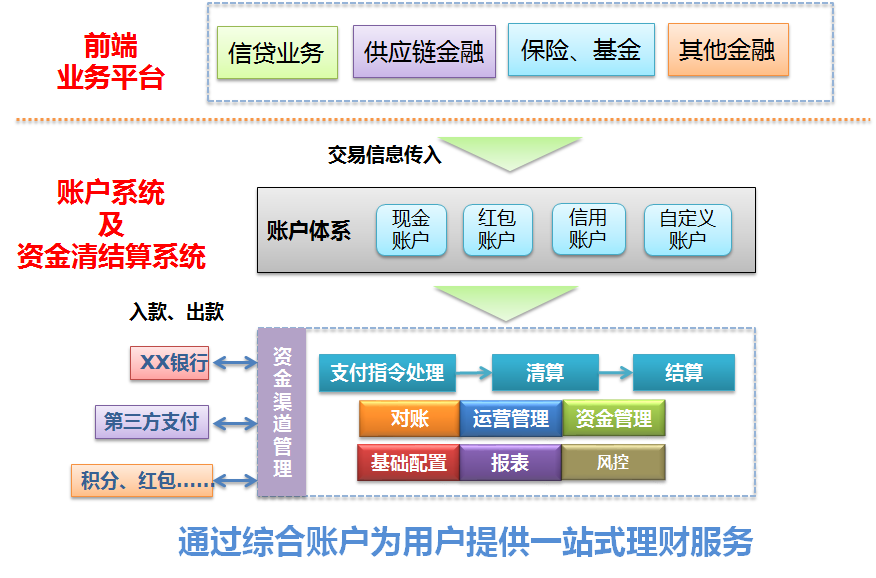

底层账户支付系统支撑金融业务概述:

- 为用户提供统一的账户服务,满足用户一站式账户理财需求,提供统一的业务查询视图

- 为不同角色提供不同的资金账户

- 支持基金、P2P、保险等金融业务

- 为金融业务提供统一的支付、清算、结算服务,与各个业务板块进行对接,接收所有交易信息,通过统一的网关进行支付

- 统一接入各个资金渠道,如银行、线下、第三方支付

- 为平台的参与方进行统一的分润、结算,支持各类复杂场景,如账期、费率等个性化需求

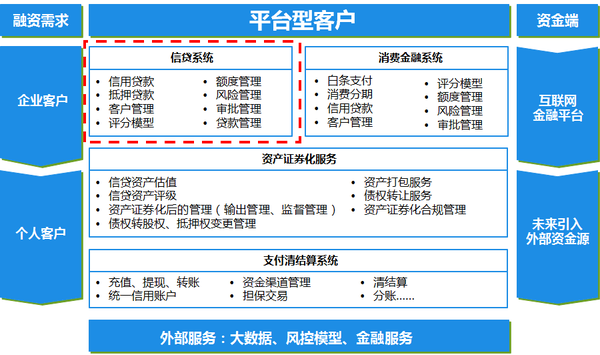

互利网金融业务综合解决方案:

通过系统层面的支持推动金融产品业务的发展

1、信贷业务分级方案:

2、供应链金融业务架构:

3、商业保理业务架构:

如今,互联网金融已经渗透到了各个行业,旅游、物流、二手车、保险、家装等都在进行跨界融合,布局互联网金融业务,推出自己的金服平台。我认为在“行业+互联网+金融”模式下,对服务平台的安全要求也应当具有双重性,一方面是传统金融中的资金安全性;另一方面就是互联网环境的信息安全。

无论企业涉足何种类型的互联网金融业务,第三方支付、消费金融、供应链金融、在线理财、P2P网贷还是互联网保险,都离不开资金安全和信息安全这两方面。但是,对于互联网金融平台而言,如果基础系统存在不完善性或是漏洞,就很有可能为用户资金埋下安全隐患,同时个人信息也容易遭到泄露,给盗号、盗刷提供便利。

我沟通的项目中,很多企业都认为,自行开发互联网金融系统可以带来高保密性、安全性等优势。然而目前不少企业在互联网金融系统研发、实施的过程中存在业务流程不合理、风控需求不明确、技术架构缺陷以及测试不够充分等问题。

事实上,企业在互联网环境中,金融系统如何满足极高的可靠性及安全性是很大的难题。由于大多数企业缺乏互联网金融领域的经验,忽视金融支付系统的内在复杂性,很容易导致系统研发周期长、研发人力成本高等问题。而且缺少全面、深度的测试,企业自主研发的互联网金融系统上线以后还可能无法全部满足需求,只能解决部分问题,甚至是产生各类安全漏洞。

因此,如果企业没有互联网金融领域经验丰富的研发团队,与其冒着风险自行开发,不如购买一套经过实际运营验证的成熟互联网金融系统。互联网金融系统,不仅要求拥有灵活、前瞻性的架构设计,还经历过千亿资金的线上流水运营验证,在技术、研发、运维各个环节有完整和成熟的安全方案和体系,满足企业在互联网运营环境下的资金、信息安全需求。

未来,各行各业跨界融合的步伐将不断地加快,涉足产业互联网金融的企业也会越来越多,在这背后互联网金融系统、基础设施的重要性不言而喻。优秀、可靠的基础设施既可以支撑互联网金融服务,同时也能帮助企业解决布局产业互联网金融过程中的一些痛点,帮助企业打造生态,从而提升核心竞争力。

文章被以下专栏收录