新审计报告准则概述 及对一般企业(非上市实体)2018年度审计工作的相关影响

一、新审计报告准则概述

新审计准则诞生的主要原因有两个:一是审计在金融危机中暴露出的无效性,无法提供真正重要的信息。审计人员掌握了海量的被审计单位的信息,而审计报告中的信息含量却严重不足,监管者需要提高审计报告的信息含量和时效性。二是国际审计及鉴证准则理事会(IAASB)在2015年发布新制定和修订的审计报告系列准则,国内的审计准则需要与之趋同。因此,审计报告的改革应运而生。

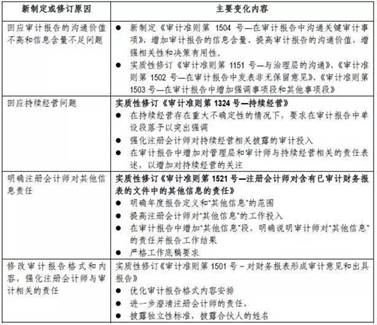

新审计准则本次发布的内容共12项,其中:新制订审计准则1项(1504号),实质性修订的审计准则6项(1501/1502/1503/1151/1324/1521),仅作出文字调整的5项(1111/1131/1301/1332/1341)。最为核心的是新制订的《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》,该准则要求在审计报告中增设关键审计事项部分,披露审计项目的个性化信息。

新审计准则的具体目标有四个,如下图:

二、新审计报告准则应用对象及执行时间表

证监会【2016】35号公告《证监会发布公告要求资本市场有关主体实施新审计报告相关准则》规定“对于股票在上海、深圳证券交易所交易的上市公司(即主板公司、中小板公司、创业板公司)、首次公开发行股票的申请企业(IPO公司)、股票在全国中小企业股份转让系统公开转让的非上市公众公司(新三板公司)中的创新层挂牌公司、面向公众投资者公开发行债券的公司,其财务报表审计业务,应于2018年1月1日起执行新审计报告相关准则。”

财政部在《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》第六条中规定“本准则适用于对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求在审计报告中沟通关键审计事项的其他情形。如果法律法规要求注册会计师在审计报告中沟通关键审计事项,本准则同样适用”。那么问题来了,什么是上市实体?与之类似的概念有很多,常见的有“上市公司”、“上市实体”和“公众利益实体”。那我们一起捋捋吧:上市公司是指公开发行股票的公司,不包括公开发行债券的公司,而上市实体则包括公开发行股票和债券的公司,所以上市实体要比上市公司的范围要广。涉及到的公众利益的面比较广泛的公司,比如自来水公司,中国人寿保险公司等,属于公众利益实体,它的范围比上市实体又要广一些。总结起来就是,根据概念的范围来排列,上市公司<上市实体<公众利益实体。根据上述定义,公开转让股票而非公开发行股票的新三板企业不属于准则中的上市实体。

因此,对于不在证监会【2016】35号公告中规定的类型范围中的企业来说,即一般不涉及资本市场的企业,目前并无强制要求,没有强制执行新审计报告准则的监管压力。而新三板中非创新层的企业,财政部在准则的陈述中暂未将其列为新准则的实施范围,证监会也并未在目前的时间表中对其提出要求。

三、对非上市实体2018年审计工作的影响

根据以上内容可知,一般的非上市实体,在2018年审计工作中可以继续使用目前版本的审计报告。但是从另一方面来说,既然新三板非创新层企业可能会在未来被要求执行新审计报告准则;而财政部财会〔2016〕24号允许和鼓励提前执行新审计报告准则。提前进行学习和准备,不管是从应对可能的监管还是提高专业水平的角度,都是有益的。

文章被以下专栏收录