如何从绩效报告中分辨出——好模型 or 坏模型

NO:01

在投资行业一直有一个说法,靠交易盈利是所有赚钱方式中最难的一种,以至于有人戏谑称交易为投资领域的搬砖工作。

为了提升交易效率、挖掘潜在投资机会,量化交易伴随着信息技术的发展大行其道,在**算法实现**、**信号分发**、**智能下单**、**智能风控**、**损益分析**等方面为交易者提供了巨大的便利。

量化交易的类别众多,但不管哪个形式的量化交易产品,其灵魂就是交易模型。在通俗的条件下,模型可以理解为定义了交易条件的一系列规则,模型的好坏决定了量化交易能否实现最终的盈利。

量化交易者必须学会从纷繁、复杂、多样的模型中挑选出合适的,并投入生产。因此,**构建区分模型好坏的评价体系便十分重要**。

NO:02

无论是实盘交易数据的记录,还是采用历史数据进行回溯(Back-Testing)的回测报告,模型的优劣都是通过对交易情况的统计来进行评价。

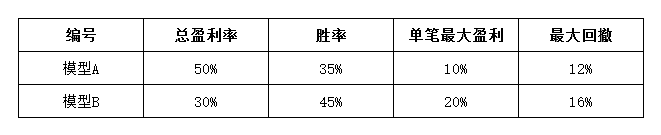

而问题的关键在于,到底需要通过哪些统计数据进行比较?先来看一个例子:如下图,假设在同一时间周期的测试中得到以下两组数据,我们能从中判定哪一个模型表现更优秀么?

答案是,不能。**评价体系的片面性将导致量化交易系统走向绝境**。

NO:03

交易系统必须能通过历史回测才可以投入使用。无法通过历史回测的交易系统不可能在实际交易中获利。历史回测是交易系统投入实盘的必要前置环节。

**能通过历史回测的交易系统不一定是好用的交易系统,但不能通过历史回测,则一定不是好用的交易系统**。一般而言,我们需要从**稳定性**、**可持续性**、判断是否正期望等角度去分析绩效报告。

如上图,但凡接触过量化的交易者,可能见过这些连篇冗长、晦涩难懂的回测绩效各项数据术语,在这些绩效数据中,甚至有许多数据都是互相矛盾的。好多量化初学者,反而会疑惑,到底要着重看哪些数据?

NO:04

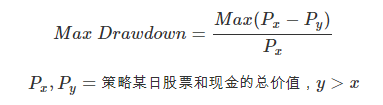

**第一,最大资产回撤比率(Max Drawdown)**

最大回撤计算公式如上,对于模型而言,最大回撤(Max Drawdown)是一个非常重要的风险指标,这个指标甚至比波动率还要重要。在回测中看到的最大回撤也在一定意义上代表你开仓后可能出现的最糟糕的状况。

从数学角

文章被以下专栏收录