“债转股”业务浅析

近年来,我国企业债务规模增长过快,杠杆率不断攀升,随着宏观经济增速的放缓,部分企业经营困难加剧,存在债务风险上升和不断蔓延的隐患。因此,国务院把去杠杆列为供给侧结构性改革的五大任务之一,并把降低企业杠杆率明确为重中之重。

一、我国“债转股”现状与主要模式

早在1999年,受东南亚经济危机影响,我国经济发展处于下行趋势,企业负债以及银行不良贷款高企,为处理国有银行居高不下的不良贷款,国家相继成立信达、东方、长城、华融四家资产管理公司,将四大行1.4万亿坏账剥离,开始了大规模的“债转股”。

2016年10月,国务院发布《关于积极稳妥降低企业杠杆率的意见》,并出台《关于市场化银行债权转股权的指导意见》(以下简称“《指导意见》”),鼓励面向发展前景良好但遇到暂时困难的企业开展市场化债转股,标志着新一轮“债转股”的开始。与上一轮“债转股”由政府主导,资金来源于财政拨部及央行资金不同,本轮“债转股”采取的是市场化主导模式,资金除了来源于银行,也包括各类社会资金,交易结构的设计也更加灵活。

目前“债转股”业务的主要模式有:

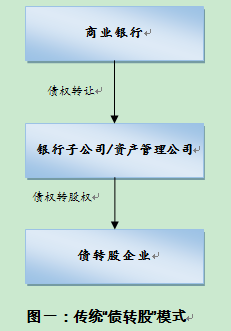

(一)传统“债转股”模式

传统“债转股”模式是指债权人与债务人直接协商确定,债权人变为股东,主要有两种方式:

一种方式是,商业银行直接将其对企业的债权转为股权,根据2013年修订的《商业银行法》第42条规定“商业银行因行使抵押权、质权而取得的不动产或者股权,应当自取得之日起二年内予以处分。”对于不良资产“债转股”,属于商业银行被动持有的企业股权并不违规,只是持有时间是有限制的。根据《商业银行资本管理办法(试行)》(中国银行业监督管理委员会令[2012]第1号),商业银行被动持有的对工商企业股权投资在法律规定处分期限内的风险权重为400%。此外,《指导意见》规定“除国家另有规定外,银行不得直接将债权转为股权”,因此,在本轮“债转股”中,银行直接将企业债权转为股权的情况极其少见。

另一种方式是,商业银行直接将其对企业的债权转让给其子公司或资产管理公司,子公司将受让的债权转化为对企业的股权。这种方式的好处在于解决了商业银行持股的便利性问题,也避免了更高的风险资本计提比率。但其不利之处在于,对于不良贷款的转让往往要面临一定的折让,直接导致当期的利润损失。此外,由于彻底出表,商业银行无法享受企业未来经营好转带来的股权价值提升。

(二)结构化“债转股”模式

结构化“债转股”模式是指债权人通过引入其他投资人,共同投资设立SPV,由SPV具体实施“债转股”工作,其优势在于引入了其他投资者共享了未来的收益并分担了风险,资金来源多样化。

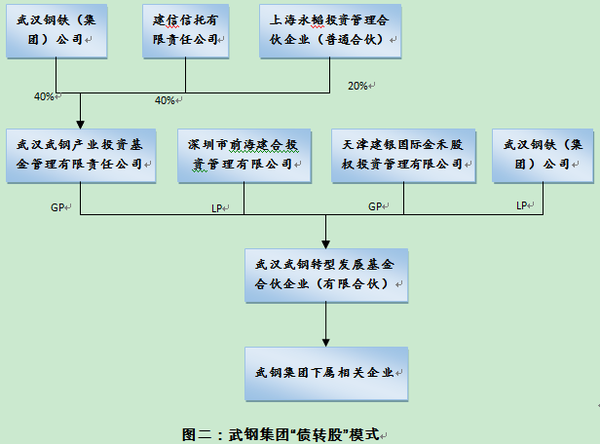

以武钢集团债转股为例:

2016年10月,建设银行与武钢集团共同设立武汉武钢转型发展基金,基金规模120亿元,成为首单央企市场化“债转股”去杠杆的项目,预计通过基金降杠杆措施后,资产负债率降低约 10 %至行业平均 65%的负债率。武汉武钢转型发展基金为有限合伙制企业,采用双GP模式, 分别为武汉武钢产业投资基金管理有限责任公司和天津建银国际金禾股权投资管理有限公司,其中前者由建行子公司武钢集团、建信信托和上海永韬投资管理合伙企业(普通合伙)合资成立,上海永韬为四个自然人合资的普通合伙企业,后者为建银国际的子公司。LP分别为武钢集团和深圳市前海建合投资管理有限公司,其中,武钢集团出资20亿元,建行募集社会资金通过深圳市前海建合投资管理有限公司出资100亿元。

武钢转型发展基金的投向主要分为两个部分,一部分为承接武钢集团及子公司到期债务,该部分债务为银行正常类贷款,基金以 1:1 的企业账面价值承接债务;另一部分为直接投资武钢集团子公司股权,非上市公司的股权经过评估按市场价转股;上市公司的股权参照二级市场价格做安排。

在退出方式上,主要是将投资的子公司未来上市或者装入上市公司中,通过二级市场退出或者通过新三板、区域股权交易上市等方式退出。此外,建行与武钢签订远期回购协议,双方约定,如果未来管理层业绩不达到预期,武钢集团将对股权进行回购。

本项目较传统的“债转股”模式相比,在资金来源、风险分担、债转股的范围和退出方式上有较大的创新,但是我们也看到,该模式仍具备“明股实债”的某些特征,尽管在宣传上强度不刚性兑付,但仍有集团回购兜底、预期收益率等条款。

二、近期政策对“债转股”业务的影响

2018年1月,发改委、财政部、国资委、一行三会联合下发《关于市场化银行债权转股权实施中有关具体政策问题的通知》(发改财金〔2018〕152号,以下简称“《通知》”),明确了十条实施细则,主要内容包括以下三个方面:

(一)扩大了实施债转股的企业范围

《通知》明确支持各类所有制企业开展市场化债转股,由市场主体自主协商确定市场化债转股对象企业,不限定对象企业所有制性质,符合条件的民营企业、外资企业开展市场化债转股。

(二)扩大了实施债转股的债权范围

《通知》对实施债转股的债权的种类和债权质量都有所放开,一是允许将除银行债权外的其他类型债权纳入转股债权范围,其他类型债权包括但不限于财务公司贷款债权、委托贷款债权、融资租赁债权、经营性债权等,但不包括民间借贷形成的债权;二是允许实施机构受让各种质量分级类型债权,包括银行正常类、关注类、不良类贷款。

(三)鼓励实施债转股的模式创新

一是允许采用股债结合的综合性方案降低企业杠杆率,可根据对象企业降低杠杆率的目标,设计股债结合、以股为主的综合性降杠杆方案,并允许有条件、分阶段实现转股;二是允许实施机构发起设立私募股权投资基金开展市场化债转股,而且符合条件的银行理财产品可依法依规向实施机构发起设立的私募股权投资基金出资;三是允许上市公司、非上市公众公司发行普通股、优先股或可转换债券等权益类融资工具实施市场化债转股;四是允许以试点方式开展非上市非公众股份公司银行债权转为优先股。

总体而言,《通知》的政策红利并没有超出预期,目前市场上操作的模式已经符合了《通知》的要求,只是以前没有明确支持或禁止,《通知》只是将相关政策予以明确。

三、“债转股”业务存在的问题

一是,“明股实债”问题比较突出,当前市场化“债转股”业务中大都带有集团回购条款、预期收益率和明确期限,只是形式上做成了股权。甚至在有些交易结构中,只是通过条款的设计使有限合伙基金纳入企业的合并报表范围,而基金与底层资产的交易结构仍是债权性质,这样做的好处在于使得集团合并报表的少数股东权益增加,从而降低集团资产负债率。

二是,真正能实施市场化“债转股”的企业并不多。从目前操作的案例来看,都是大型央企和国企,而且旗下均有上市公司,选择此类企业的好处在于兜底能力较强,退出渠道便利。银行与企业之间存在信息不对称,会产生逆向选择和道德风险问题,进而使得好企业不愿意“债转股”,差企业“债转股”意愿很强,部分企业乘机逃废债务。而在我国分业经营体制下,银行缺乏股权投资能力,难以甄别具备成长前景的企业,因此,在长期的银行风险文化影响下,银行依然会选择规模实力较强的央企和国企。

三是,相关操作细节仍有待进一步明确。尽管《通知》允许通过私募股权基金开展债转股,而且银行理财产品可向该私募股权投资基金出资。在以往银行理财投资私募股权基金时,都是通过信托或资管计划的形式向私募股权基金出资,但根据《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,银行理财投资的通道最多不超过两层,而且银行理财本身算一层通道,而按目前银行理财投资私募基金的情况,实际通道有三层,因此,在实际操作中还需要对部分细节问题进行统一明确。

文章被以下专栏收录