「调味品」行业分析报告

「调味品」行业分析报告

导读

调味品赛道自疫情以来一度火爆,海天味业股价区间最高涨幅128%,市值最高超过6000亿元,海天味业超越中国石化成为A股第10大股。然而,2021年上半年度业绩显示,五大调味品巨头中,除了海天味业净利润保持微弱增长外,中炬高新、颐海国际、千禾味业、恒顺醋业的净利润均有所下滑,随后头部企业的股价纷纷出现大幅回调的情况,且在半年报中基本上都把“矛头”指向了社区团购的“搅局”和上游原材料的价格上涨。

与此同时,一级市场中,调味品行业的投资案例还在不断涌现。据相关统计,今年上半年调味品品牌融资事件达6起,披露金额超1.4亿元人民币。具体来看,口味全、加点滋味、味远红芳等熟知的品牌获得融资,其中,「口味全」表现最为突出,在1月和4月连获险峰长青、42 Capital和经纬中国两轮投资。另外,复合调味品品牌「禧宝制研」已完成数千万元天使+轮融资,本轮由洪泰基金、金沙江创投联合领投。似乎,社区团购等新的线上渠道又给予了新品牌快速成长的空间。

那么,调味品巨头们的业绩疲软,新兴平台仍有资本不断涌入,调味品市场下半年还能火起来吗?

未来调味品赛道前景如何?

请看今天的报告:

1 调味品行业市场综述

1.1 定义及分类

1.1.1 定义

调味品是指在饮食、烹饪和食品加工中广泛应用的,用于调和滋味和气味并具有去腥、除膻、解腻、增香、增鲜等作用的产品。

1.1.2 分类

调味品按不同分类方式,可以分成不同类别。调味品按产品成份分类,可被分为单味调味品(基础调味品)和复合调味品;按味觉感受分类,可被分为咸味调味品、甜味调味品、鲜味调味品、酸味调味品、辛辣调味品等类别;按成品形状分类,可被分为酱品类、酱油类、汁水类、味粉类、固体类等;按地方风味分类,可被分为川式、广式、西式及其他地方风味等。具体如下图所示:

图1:调味品种类分类

资料来源:天味食品招股说明书、高禾投资研究中心

1.2 调味品行业发展历程

图2:调味品行业发展历程

资料来源:高禾投资研究中心

(1)起步阶段(1982-1989年)

1982年至1983年期间,天津市调味品研究所开发了专供烹调中式菜肴的“八菜一汤”复合调味品,并开始使用“复合调味品”这个专用产品名称。20世纪80年代中后期,中国拥有自主研发和生产技术的肉骨青粉生产企业如雨后春笋般出现。

(2)快速发展阶段(1990-1999年)

20世纪90年代,复合调味品在技术上实现了酵母抽提物、肉类抽提物等高档天然调味基料的国产化,为复合调味品提供了的原料选择空间。国际复合调味品企业开始进入中国,给中国复合调味品带来了先进的管理方式和营销思路、新颖的产品以及超前的消费理念,促进了中国复合调味品的消费升级和行业的快速发展。

(3)高速发展阶段(2000年至今)

2007年,中国食品工业协会发布了《调味品分类》,极大地促进了中国复合调味品行业的发展。2017年复合调味品产业的产量为49.5万吨,同比增长14.9%,在调味品行业的17天分支产业中,复合调味品产业的同比增长率仅次于蚝油,位居第二位2018年,中国复合调味品行业市场规模已突破1.000亿元。

目前,调味品行业已经进入到历史最好的发展阶段。进入到21世纪,经过日益频繁的人口流动、产品结构调整以及国际资本整合之后,国内调味品已经从一个相对传统且发展滞后的行业,转型为发展规范、竞争激烈的“朝阳”行业,调味品消费的区域性逐渐模糊。

1.3 调味品行业市场规模

目前,我国基础调味品仍然占据调味品主要地位。饮食结构的变化带来调味品渗透率的提升和单次用量的增加,使得行业收入规模不断增加;同时,人民生活水平的提升推动调味品产品结构持续升级,是行业收入及盈利能力持续提升的主要推动力。2014-2020年复合增长率为7.25%,2019年市场规模为3346亿元,2020年市场规模达到3959亿元,2020年同比增长18.05%,且增长率正在逐年提升。

图3:2014-2020年中国调味品行业市场规模(单位:亿元,%)

资料来源:艾媒、高禾投资研究中心

1.4 调味品行业产业链分析

调味品行业的上游是养殖业、种植业和农产品,中游是调味品生产商、下游是终端消费者,通过商场、商超、零售商、餐饮店等渠道进入居民消费领域。从代表公司的价值链分配情况来看,调味品产业链中,利润主要被中游的调味品生产商分割。

图4:调味品行业产业链

资料来源:中商产业研究院、高禾投资研究中心

1.4.1 上游分析

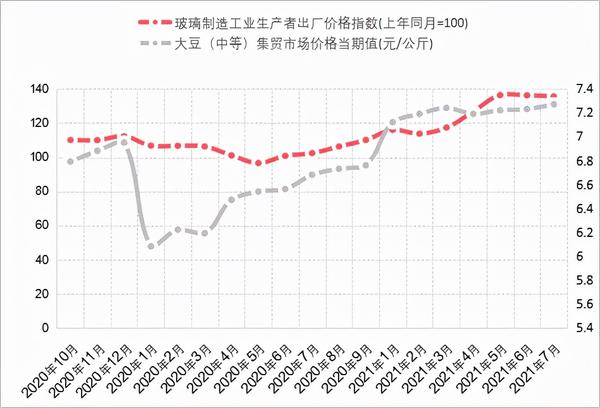

上游产业方面,主要是原材料生产,包括大豆大米、食品添加剂以及包装。农产品采购单价的变动主要受国内供求关系变化、国家对农产品的政策以及国际价格影响。近年来,大宗农产品价格的持续走高给调味品生产企业带来了较大经营压力,行业内的优势企业通过技术创新、提高售价等多种方式来消化原材料价格上涨的压力,竞争实力不足的企业经营情况逐步恶化。玻璃价格指数在过去5年中也是持续上升。在上游行业的代表公司有哈高科、嘉美包装等,毛利率在17%到30%之间,净利率在6%左右。

图5:2020年10月-2021年7月国内玻璃和大豆价格走势

资料来源:国家统计局、高禾投资研究中心

1.4.2 中游分析

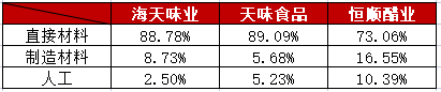

中游是各类调味品的生产商。通过调味品行业几家代表公司的成本结构上来看,主要成本是原材料,占比在80%左右。因此原材料价格的波动,是其涨价的重要驱动力。这些原材料价格数据,通常是日频发布,目前来看,大豆价格处于高位,成本压力较大,这会催生调味品的涨价预期。目前市场上代表公司有海天味业、中炬高新、恒顺醋业等,毛利率在38%到42%之间,净利率在17%到26%之间。

表1:调味品中游部分企业成本分布

资料来源:上市公司公告、高禾投资研究中心

1.4.3 下游分析

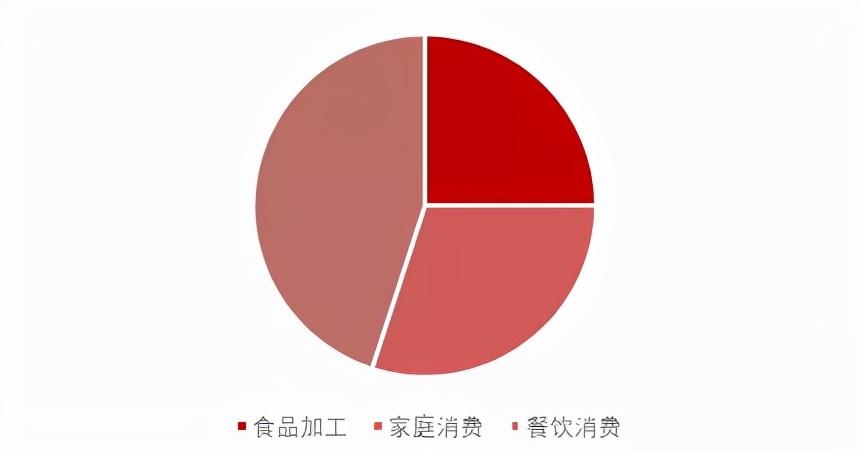

下游产业方面,大型连锁商业企业的出现、食品加工业行业集中度的提升、餐饮业竞争的加剧都促进了调味品行业的发展和竞争。商超代表公司有永辉超市毛利率22%,净利率1.5%,餐饮代表公司海底捞和九毛九,毛利率63%-65%,净利率6%-7%。按照分发渠道来划分,下游主要是三类,一是食品加工(占比25%)、一是家庭消费(占比30%)、一是餐饮消费(占比45%)。

图6:调味品终端分布情况

资料来源:川财证券、高禾投资研究中心

2. 调味品行业驱动因素

2.1 餐饮业快速发展驱动调味品行业快速增长

根据国家统计局数据显示,近年来,中国餐饮业市场规模持续壮大,2011年突破2万亿,2015年突破3万亿,2018年更是突破4万亿,达到4.27万亿,占国民经济产值的4.7%。2019年餐饮行业收入为4.7万亿,同比增长9.4%。尽管近年来增速有所下滑,2019年为9.4%,但仍远高于GDP增速。受疫情影响,2020年我国餐饮行业收入有所下降,为3.95万亿元,同比下降16.6%。

图7:2012-2020中国餐饮收入情况(单位:亿元,%)

资料来源:国家统计局、前瞻产业研究院、高禾投资研究中心

2.2 居民消费升级奠定调味品行业未来增长基础

随着国民经济的发展、城市化进程的提高,居民日常生活正由温饱型逐步向营养型、健康型和便捷型过渡,居民饮食结构与习惯逐渐发生变化,广大居民对特色、绿色农产品加工产品如川式复合调味料等的喜爱程度与日俱增。居民收入水平的提高、消费升级和消费习惯的改变为包括调味品行业在内的食品工业的发展奠定了消费基础。

2.3 日趋严格的食品安全制度促进行业优胜劣汰

对食品质量、安全的关注已成为社会的焦点之一,国家对食品安全的监管日趋严格,除建立食品生产准入制度以外,还出台了一系列相关的法规和措施。社会舆论对食品质量安全事件的监督作用也越来越强。为了调味品行业的健康发展,国家质检总局将酱油、食醋、味精、鸡精、酱类、调味料纳入了食品质量安全(QS)市场准入制,只有质检合格并贴有 QS标志的产品方可上市流通。QS 制度的实施提高了整个食品行业的准入门槛,拥有资金、品牌、人才、技术、营销等优质资源的企业在今后的市场竞争中将占据更大优势,实现更好更快的发展。

3 调味品行业制约因素

3.1 行业整体管理水平有待提高

食品安全问题正日益成为我国政府和广大消费者所关注的焦点问题,而目前调味品行业通过ISO、HACCP认证的企业尚是少数,较多中小型生产企业质量控制仍停留在经验管理上,未建立起完善的质量控制制度体系,缺乏监测技术与设备,行业存在生产水平参差不齐、产品质量高低悬殊的现象。

3.2 零售类产品城乡市场发展不均衡

零售类产品城乡市场发展极不均衡,在多数乡镇市场,全国性的品牌渗透力度不够,产品层次较低。这一方面表明行业未来成长空间巨大,另一方面也使得业内企业需要在乡镇及农村市场投入更多的资源,以培育和开拓市场。

3.3 应对新兴线上销售渠道的灵活度不够

随着这几年社区团购的兴起,大中小型调味品行业对于新兴销售渠道的应对不足,尤其是行业内头部企业过于依赖传统经销商渠道。从创新产品来说,中小品牌新品层出不穷的新品,直接在社区团购层面完成了对消费者的流量分流,不再受原来超市渠道的控制;而从价格竞争层面来说,社区团购的履约率和货品损耗要远远压倒传统超市渠道。从目前来看,对于调味品行业内头部企业对于渠道调整的难度较大,而中小品牌企业能快速适应渠道变化,因此,后续行业竞争或继续进入一个线上线下渠道重构的行业竞争阶段。

4 调味品行业相关政策分析

近年来,中央和地方不断出台产业支持政策对调味品产业持续提升品质、继续推动“标准化、规模化、品牌化”建设提供了保障。同时,食品安全和消费升级方面的政策也为规模化食品企业的健康发展提供了有力的支持。

表2:2019-2021年调味品行业相关政策

资料来源:高禾投资研究中心

5 调味品行业发展趋势分析

5.1 复合化是调味品行业发展的主要趋势

我国每年调味品营业额约占食品工业额的10%左右,是典型的“小产品、大市场”。目前,调味品在我国的整体渗透率相对较高,尤其是消费占比较大的酱油、味精、食醋、酱类等,调味品行业的整体营收增长趋势逐年放缓。调味品的行业发展机遇将更多出现在由于消费升级推动的对于复合调味料及小品类调味品的需求上。根据中国调味品协会资料显示,传统的单味调味品(基础调味品)虽然仍占据调味品市场的绝大部分市场份额,但增长趋势在放缓,而以复合调味料、火锅调味料等为代表的复合调味品虽然占据调味品市场较小的市场份额,但增长趋势较快。此外,根据《中国食品工业年鉴(2016)》显示,复合调味品的快速发展是大趋势,欧美等发达国家的调味品市场中复合调味料的占有量非常之高,而我国复合调味料的占比仅 34%,说明我国复合调味料市场还有非常大的发展空间与潜力。

5.2 传统产品功能化以吸引更多消费者

传统产品功能化表现为多功能调味品、专用调味品、保养品牌调味品。多功能调味品是指在传统调味品中添加其他风味如添加了蒜、姜、香辛料、水果汁的醋或添加了香菇、草菇、虾子、海鲜、鸡精的酱油。专用调味品是指按食用功能进行成分和风味调整如凉拌用醋或红烧用酱油。营养保健调味品是指按营养保健效果调整原料,制成具有不同营养保健效果的调味料如补钙醋、维生素酱油等。

5.3 产品天然环保化以适应时代潮流

发达国家的消费者优先选择用天然原料制作的产品,以及具有环保认证的产品,我国也推出了用绿色食品和有机食品做为原料的调味产品。

6 调味品行业竞争格局分析

6.1 市场竞争格局概述

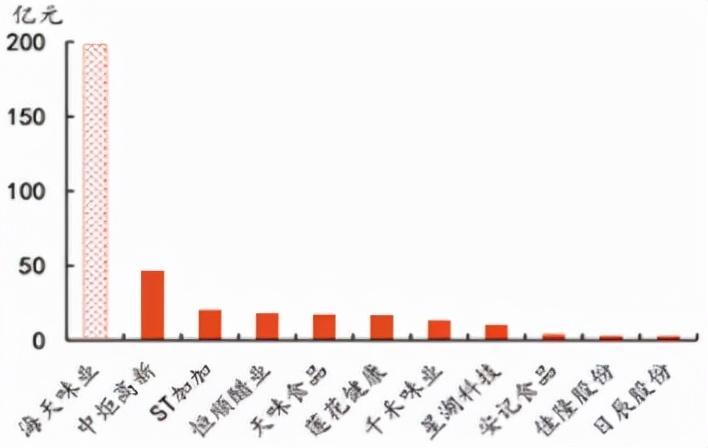

可以看到,从营业收入的角度看,海天味业属于绝对的龙头,但由于调味品行业所包括的种类繁复,并且我国饮食呈现出地域性特征,从全行业格局来看,尚未出现绝对龙头,市场集中度的提升还有很大空间。2018年全国百强调味品企业销售总额为938.8亿,占全行业营业收入不足30%。2018年我国调味品行业零售额CR10的行业集中度为26.6%,CR5为20%,行业龙头海天味业的市占率也仅为7.1%。如若按照包括餐饮业及食品加工业的全行业口径来测算,则行业集中度更低。

图8:国内调味品主要企业市场规模(以销售额计)

资料来源:choice、高禾投资研究中心

7 调味品行业未来前景分析

从短期来看,社区团购新兴线上渠道的影响在逐渐趋弱,线下渠道消化库存,传统头部企业的经销商体系重新回到正轨。

中长期来看,调味品头部企业具备较强的品牌及经销商渠道的护城河,对于社区团购的渠道变革有了新的应对和业务发展思路,与此同时,中小品牌,尤其是新品牌也更善于利用新兴渠道,调味品行业强调更加高端、健康和差异化的定位更加明确,居民消费升级、行业发展扩容的大趋势。

参考文献:

[1] 《艾媒咨询|2020-2021年中国调味品行业研究报告》.艾媒咨询.2021

[2] 《调味品行业:酱油研究,产品升级迎合健康化发展趋势》.头豹. 2020.11

[3] 《中国复合调味品行业概览》.头豹. 2019

[4] 《调味品专题:底部修复,拐点可期》.华泰证券.2021.7

[5] 《五巨头业绩疲软 调味品还是门好生意吗》.中国商报.2021.9

[6] 《调味品赛道上半年融资金额超1.4亿元,复合调味品大受欢迎》.新京报. 2021.7.5