期权临近到期,期权合约价值的变化

6月份的期权合约将于本周三到期(每个月第四个星期三)

6月24日上证50ETF现货报收于2.959元,上涨0.20%,从今天的6月份期权合约价格来看,可以发现一个点,就是今天的50ETF标的价格波动不大,而且波动率变化也不大的情况下,无论是认购,还是认沽期权合约,都是亏损的情况,也就是通常说的,沽购双杀的情况。

影响期权价格的几个因素中,标的波动,波动率,时间这三个因素,是最为关键的。

对于快要到期的期权合约,实值期权的时间价值很少,基本在几十元之内,他们主要是标的价格波动之差影响较大,而时间价值的一点点衰减(theta),和波动率维度对实值期权的影响都比较小。

例如今天,(6月24日)某一时刻标的上涨0.006元,实值认购2850以下的期权轻度上涨0.002-0.003元,实值合约在标的上涨幅度大于时间的流失时,则该期权合约上涨,实值合约能略有盈利。

而平值和虚值期权就悲剧了,平值2950购,虚一档3000购的下跌金额和幅度较大。

因为平值、虚值合约全部是时间价值组成(外在价值,应为时间价值和波动率维度之和)。

之前是大家对最后三天标的波动存在一定的想法,愿意为这种可能性支付一定的溢价,但当标的(delta)没有大幅涨跌时,时间价值(theta)加速流失,合约的隐含波动率维度,随着情绪的从热到冷,也逐渐下降,于是期权价格呈现加速下跌的走势,无论虚值认购认沽都是这样子。

上图:6月实值认购2750合约。

上图:6月平值认购2950合约。

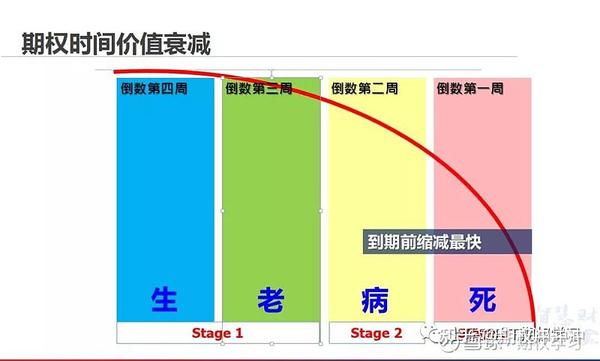

所以在临近到期的期权合约,时间价值是加速衰退的如下图:

可以从一个对比中,更加深刻的感受到时间价值的变化。

上图:6月平值认购2950合约

上图:7月平值认购2950合约

今天的标的涨跌幅不大,而且波动率横盘,影响也不大。但是上面两个合约,大家可以做个对比: 一图是6月平值合约2950,今天跌幅达37%,第二图是7月份平值合约2950,跌幅仅仅只有1.45%。

同样都是平值合约,但是合约的权利金价格衰退,是完全不一样的结果。这个就是临近到期的合约,时间价值衰退的最直观的体现了。

以前在文章会经常跟大家说,为什么不大资金参与临近到期的期权合约,因为临近到期的合约,时间价值的衰退,是非常快的,所以在标的没有大的涨跌幅的时候,临近到期的合约,风险很大。

总结:快到期期权,实值期权和标的波动的幅度关系更大,而虚值期权受到时间加速衰减,波动率的下降影响更大。

当标的没有大的涨跌幅的时候,那合约就会迅速归零——临近到期的,平值,虚值一定要注意仓位控制,以及风险控制!!!!