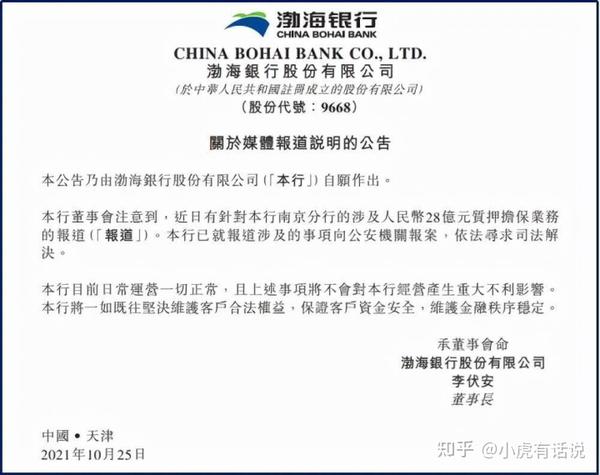

渤海银行还能开下去吗?以客户28亿质押伪国企,最终如何收场?

为什么没发生挤兑,因为根本没有人在这里存钱?在渤海银行开设对公账户的企业,估计都去渤海银行问询自己的钱被质押没有,渤海银行这次对自己信誉的打击是毁灭性的,无端抵押客户的钱还威胁客户继续抵押,低级无耻。

不说作为总经理有没有这个权限。事情还没有真正的查出原因,相信银行和监管部门已经在着手检查了,如果事情反转呢。道歉需要,但还早。这个事儿没那么简单,真实损失也没多大,有观点认为是多次周转才搞出来28亿,等警方调查吧。

第三方(非关联企业)存单质押是严管业务,只能说渤海银行真的是内控差到一定程度了。整个环节的描述来看,渤海银行工作人员的大放厥词,也能看出这些从业人员毫无敬畏之心。肯定又是新一年警示教育典型案例了。

董事会决议要签字,质押合同,核保书要用公章,每个月报表要签字,账上莫名其妙多了几十亿受限资金,你要说总公司可能没有合并财务系统不一定知道,下面子公司法人要是不知道,那几乎是不可能的。

这件事肯定要往死里压,闹大了渤海银行被挤兑,这种屁事不可能就做这一个就运气这么好正好被查,其他银行也要被差,银保监里面说不定也有人收了好处,一拉半艘船的人下水,赶紧来个明星救一下。

银行爆雷后擦屁股联系储户处理的行长高管也不是弱智,只是以为储户不会向外爆光!按答主的思路,济民操作这个事的财务可能独吞了这个0.1%,行长认为济民的母公司是知情和默许的,所以行长让他继续担保质押以时间换空间!济民的老板也许真的知情,但是没有明面上,法律上,手续完备的授权财务这么做,财务拿不出授权书,私自偷吃,牢饭吃定了!如果公司章程,财务有这个质押担保权,银行反而没有法律责任,也不会赔偿济民损失!(商誉,股价是另一个层明的事情)

票据乱象啊,其实银行工作人员用企查查一查这家“假国企”也能查出来,上面控股公司今年连续成立三家子公司,股权变动频繁,而且都是与民营企业变动有关,这种就很有问题,像这种级别的客户如果是真的当地招商部门都知道的。外面专门有中介给民营企业进行这种股权包装,包装成央企几级公司,几百万到上千万,最后目的全是为了骗钱。

银行从业看到这事的第一反应,不该是去查查济民的资料吗?啥神仙客户啊,33亿的存款啊!这一个客户就能撑起一个股份制行的小支行了!查过企查查,有点懵逼:一个非上市股份制公司,几个关联主体,没有一家的实收资本超过一个亿,从几个关联主体的名称和经营范围,主业应该是制药,问题是,没听说过济民啊,更没听说过济民的爆款产品啊,这33亿咋赚的?当时第一反应跟你一样:结构性存款大额存单质押开票,利息前置套利。但济民和渤海的操作,对济民来说,风险不可控啊,一般的操作都是给关联企业质押担保开票。所以,我现在认为,可能还不像你说的……不管33亿也好,还是7亿也好,足够在渤海拿到至少支行副行长的职位了,所以…… 做质押上市公司要公告没有上市要董事会决议。这银行必须要收的啊没收敢说KYC做完了么?而且有质押其实银行根本不会去看母公司资质。管他阿猫阿狗只要银行资产最后有人兜底就行了。再说说中石油9月末发了个公告明确说了他们与这家公司没有任何关系。所以目前来看这件事基本中石油撇的干干净净。济民内部就算有内鬼,银行也要为这件事付主要责任。

济民的钱已经买了渤海的“新易存”业务了,这个不是渤海推出的面相企业的“理财产品”么,就已经买了理财了然后怎么这笔钱还能再被质押一次啊!

还有济民发现钱被质押了以后第一时间就联系了渤海要求停止质押,但是渤海还反过来威胁济民要求继续做下去,就如果真的是家贼,济民已经发现不对劲了,渤海此时还这么大胆敢反过来要求主子接着质押,这不是搬石头砸自己脚呢么…

难道说渤海默认了济民肯定会做下去,可那时候济民要求撤单的时候华业还没有暴雷,如果真的是济民的财务在搞鬼那渤海发现对方集团已经发现的时候应该会立马停止啊,不然就是自己给自己找事啊,还是说渤海银行的经理为了这几个反点已经连命都不在乎了 市场上太多用三年期存单质押开一年期银票套利的了。国家为了防止空转套利,把一年期存单利率打下来,银行就发明了用三年期存单来做。监管本来是鼓励把这些钱去扶持中小企业的,结果银行和企业勾结,来套利了。如果一年以后,银票贴现利率大幅上升,再质押开票要亏,还会有各种狗血的事情。久期错配,短债长投。

有一点不明白,直接存定期的利息应该比套利后1.6的高呀,公司为啥存定期?但是有个时间差,也就是说一年可以做几轮。按照这个7亿元来说。刚开始,银行得到7亿的3年定期存款,开出1年2.4%贴现的银行承兑,存款人拿到1.6%的实际收益和7亿的现金。然后现金会马上还给银行吗?不会,这7亿现金又变成了7亿定期存款,继续轮一遍。到了第四轮,存款人收益已经到了6.4%了,银行账上的存款已经凭空变成28亿了。

第二年,承兑汇票那边要给钱了,用上一轮套出来的7亿现金去支付第一轮的汇票,于是第一轮的抵押解封。继续抵押继续贴现继续赚利差。只是银行的存款余额会锁定在28个亿不会上涨了。第三年底,解除抵押的存单可以取钱了,直接拿出来实打实的支付到期的承兑汇票。支付之后又解封一张抵押的存单,继续还钱。最后一张解封的存单也就是你的本金,该是多少的还是多少。但是这三年你都是6.4%的收益,银行也有了三年28个亿的存款。看起来确实像是双赢。