单利、复利和内部收益率IRR有啥区别?这篇终于讲清楚了……

文 | 小可(xiaobeauty)

遇到理财产品,大家关心的都是收益率多少,但是不同产品的利率口径却不统一,有的是单利、有的是复利、还有的是IRR……(比如,银行产品和国债的利率大都是单利!)

三个利率都可以作为对比理财产品的收益率的标准,但是区别很大。

搞不清楚它们之间的区别,把单利当作复利,或把复利等同于IRR~很可能被忽悠、投错产品……

今天,把三个概念、区别和计算方法都告诉大家。以后再遇到理财产品,你就可以自己算算收益,剥丝抽茧,不再被表面的宣传蒙蔽双眼。

01 单利和复利

(1)先看百科介绍:单利:是指一笔资金无论存期多长,只有本金计取利息,而以前各期利息在下一个利息周期内不计算利息的计息方法。

复利(Compound Interest):是指在计算利息时,某一计息周期的利息是由本金加上先前周期所积累利息总额来计算的计息方式,也即通常所说的"利说利","利滚利"。

简单说~单利与复利的区别在于之前累积的利息是否参与计息。

单利只有本金计算利息,无论存多久,第1年和第2年、第N年每年拿到的利息都是固定不变的,就是本金*单利。

而复利是在本金和之前几期累计利息总额上再计息,也就是说每次的利息都滚入本金中,同本金一起增值产生新的利息,俗称利滚利。第2年的利息比第1年的多,第3年的利息比第2年多……

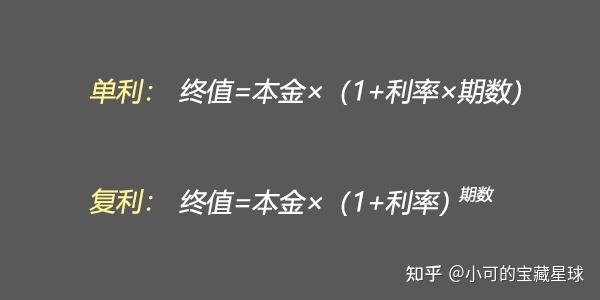

(2)单利和复利的计算公式

- 单利计算:本息和=本金*(1+单利利率*期数)

- 复利计算:本息和=本金*(1+复利利率)^期数

(图片来源网络)

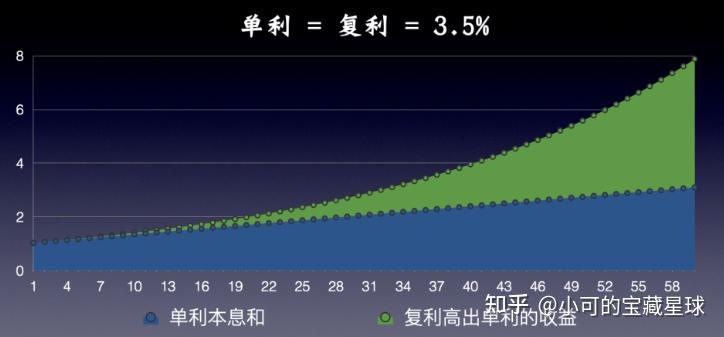

(3)单利和复利差距究竟有多大?

单利和复利对应的就是数学中的一次性函数和指数函数~

单利收益就是一条斜率不变的斜线,而复利收益是一条指数曲线。

很明显,复利随着时间的变化,本金越滚越大,收益会越来越高。

时间越久,单利和复利差距越大。

(图片来源网络)

举个更直观的例子:以本金10000元人民币,年回报率为10%为例,分别用单利和复利计算收益,结果如下图所示:

15年后,单利的本息和是25000元,复利本息和是41772元,足足差了本金的1.5倍。

这还只是本金1万的情况下,如果本金是10万、30万、100万呢?

(4)单利和复利换算速查表

(图片来源网络)

看上图折算表可以知道:10年的4.11%单利=10年的3.5%复利

20年的4.95%单利=20年的3.5%复利

30年的6.02%单利=30年的3.5%复利

60年的11.46%单利=60年的3.5%复利

很多人看不上的复利3.5%,其实是一个20年4.95%、30年6.02%、60年11.46%的潜力股。

而图片中的4.025%复利威力更大,只可惜买不到了……

4.025%复利的产品,已经在2019年停售。想买也买不到了……利率下行是大势所趋,现在的3.5%复利不久也会成为过去。

(5)常见的理财产品中,哪些是单利?哪些是复利?

- 一般收益稳定的理财产品,几乎都是以单利计息的。比如银行定期存款、结构化存款、大额存单、国债都是单利。

- 像余额宝等货币基金的利率属于复利。

如果买一笔10万元的5年期利率3.5%的银行定期存款或者国债,那5年后到期,收到的本金和利息=10万+10万*3.5%*5年=117500元。

单利和复利的知识搞懂了叭~但是,只了解这些还不够。

因为单利和复利只适合用来衡量计算“投入一笔资金,一次性回收投资”的收益水平;就是说如果一个投资只投入一笔钱,到期一次性回笼资金,可以用单利或者复利方式来计算收益。

但是现实中,很多理财或者投资项目不是这样的,而是有周期的,需要分期投入本金或分期收回回报或投入和回报都是分期的。

对于这种情况复杂的,就不能单利和复利来计算,就需要用到内部收益率IRR(internal rate of return)。

02 内部收益率IRR

(1)IRR的百科定义

内部收益率(Internal Rate of Return (IRR)):就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。如果不使用电子计算机,内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率。内部收益率,是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。

IRR的定义看起来很难理解,但我们不用知道所以然,只要知道IRR是一种特殊的复利,以及如何计算IRR就可以。

(2)IRR是一种特殊的复利

很多人会把复利和IRR混淆,但两者不同。

IRR是考虑了货币时间价值的一种复利利率计算方式,是一种特殊的复利。

我们都知道货币有时间价值,同一年投入30万和连续三年每年投10万肯定不一样;一年收到100万和连续两年收到50万的回报也不一样。

IRR的优势在于将时间价值考虑进去,可以计算对比“多次投入本金、多次收回项目”的收益水平,是业内公认的收益率照妖镜,可以了解任何产品的真实收益率水平。

如果IRR是负的,代表项目赔钱。IRR是0,代表项目投入产出正好打平,不赚不亏;IRR是正的,代表有正收益;IRR越高,则代表收益率越高。

(3)IRR的用途

复利利率适合用于计算一次性投入、一次性取回回报的收益情况。而现实情况更多的是分期投入、分期取回回报,如果一个投资涉及多笔资金投入和资金回流,就用内部收益率IRR来计算收益率。

比如储蓄险中的教育金、年金险、增额终身寿基本都是“分期交钱、分期返还”,不管宣传利率多少,只要用excel算算IRR,就能比较出哪个收益率更高。

(当然,如果几个产品都是增额终身寿的话,其实直接比较现金价值就可以,不用计算IRR。)

(4)IRR高,不代表收益高

IRR高,只能说代表在时间维度上的收益效率更高,但并不一定代表能拿到更多收益。

举个栗子~

例

项目A:第1-3年每年需要投入20万(总投入60万),后面4-5年每年拿回60万的回报(总回报120万);

项目B:第1-3年分别投入20万(总投入60万),后面4-5年分别拿回80/40万的回报(总回报120万);项目C:第1-3年分别投入20万(总投入60万),后面4-5年分别拿回30/100万的回报(总回报130万)。

备注:以上年度均指的是年初。

三个投资项目的总投入都是60万、总回报分别是120万、120万、130万。

看似项目A和项目B的回报一样,都是120万;项目C的总回报最多,130万。但是实际收益率如何,算下IRR才知道。

通过计算,我们发现,三个项目IRR分别是31.15%、34%、31%。

项目C的总回报最多,但是IRR却是最低的。而项目A和项目B虽然总回报金额一样,但是项目B前期回款高,所以IRR更高。

提醒:以上纯属举例,现实中不会有IRR这么高的产品,如果有风险也是贼大的!一般IRR超过3.3%就算不错了。

(5)不要只关注IRR

选择产品首先看自己的需求,IRR最高的产品不一定是你需要的。

比如有2款年金险,一个是从60岁开始,每年领7万养老金,80周岁拿一笔30万祝寿金;另一个是从60岁开始,每年领2万养老金,80周岁拿一笔150万祝寿金,合同终止。

虽然第二个的IRR更高一点,但是如果是为了退休后领养老金过晚年生活,肯定是第一个更符合需求。

第二个方案虽然80岁能领到一大笔钱,但是60-79岁之间每年只能领2万,根本起不到补充养老的作用。

综上,选择储蓄产品时,不要过度关注IRR,更要关注产品能不能解决自己的需求,比如:是给孩子存教育金还是给自己存养老金?大概什么时候需要用钱?大概需要用多少钱?

需求确定后,再选择产品。

03 IRR计算方法

最后,介绍下IRR的计算方法:

IRR的计算公式很复杂,我们不需要深入研究也不用自己计算,直接用Excel中的IRR函数公式就可以。

只需要三步,1分钟就可以算出来:建立表格——输入每年现金流——引用IRR公式。

实操案例:有一款产品,前3年每年交10万,第11-14年度末每年返3000元,第15年末返490251元。

计算IRR过程如下:

第1步:建立表格(年度-现金流)

年度0-15。要注意投入是年初,回报是年末,前后共16个年头。

所以开始年度是0,结束年度是15。当然也可以写成1-16年度。怎么写不重要,主要是理解逻辑,只要别写成1-15就行。

第2步:输入现金流

输入每年的现金流~注意正负号。

投出去的钱写负数,返到自己钱包的钱写正数,不出不进的年度写0。

- 前三年每年投入10万,输入-100000;

- 第11-14年末每年返回3000元,输入3000;

- 第15年末返回490251元,输入490251;

- 其他年度不出不进:输入0;

第3步:引用IRR函数

- 在下一行输入“=IRR()”

- 引用区域:现金流那一列,即C3-C18

- 回车,看结果

- 3.7633%就是这个产品的真实收益率,收益很高的产品。

04 精华总结

1、单利的复利的区别在于产生的利息是否计息。单利只有本金计息,复利则是本金和之前累积的利息一起计息。

2、银行存款、大额存单、国债的利率都是单利。

3、单利和复利只能计算“投入一笔本金,一次性回收”的投资收益水平。但如果分期投入本金或分期收回投资,情况就比较复杂,就需要用IRR来衡量。

4、IRR是一种考虑时间价值的复利,更能比较出真实的投资收益率,被称为收益率照妖镜。

5、IRR高不代表收益高,也不一定是最适合你的。

6、理财投资规划之前,先考虑自己的目的和需求,不要过度关注IRR。

大概就是这些,如有错误欢迎指正。如果您想了解「保险和储蓄」欢迎咨询。

文章被以下专栏收录