保险干货 | 如何选择重疾险保障期限:定期or终身?

重疾险算的上是每个人和家庭保障的核心之一,重疾险可以提供患病后的收入损失补偿以及康复费用、疗养费用,而重疾险加医疗险也逐渐成为了很多人的标准配置。

目前重疾险种类很多,产品五花八门,不过今天我们准备聊一聊选择重疾险之前的准备工作:如何确定重疾险的保障期限?是选定期还是终身,亦或是两者兼得。我们不妨慢一点做决定,好好思考一下哪个更适合自己。

- 01 - 定期 or 终身

对于选定期还是终身,有两种规划方式,这两种方式没有对错,关键在于你更适合哪种:

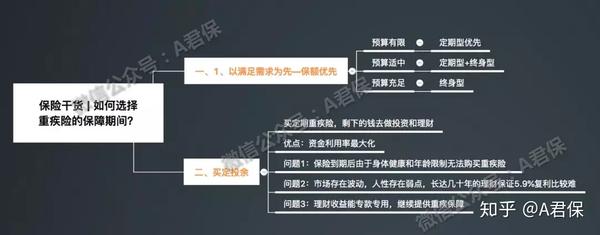

一、从实际需求出发,以保额优先为原则:先判断出需要的重疾保额是多少,如果预算充足,可以考虑选择终身型;预算不足则选择定期型,因为定期型的保费更低,同样的预算可以买到更高的保额。

二、按照“买定投余”的方式:买定期型重疾险,将节省下来的保费去做投资理财。

- 02 - 保额优先原则

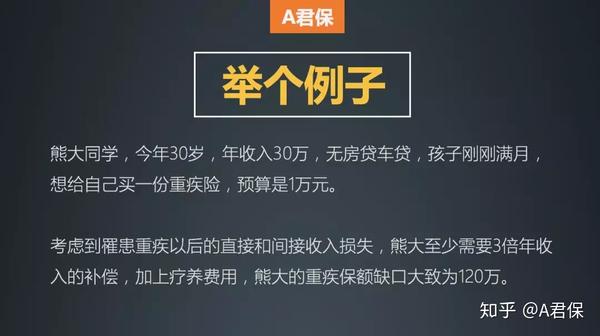

为了方便说明,这里以熊大、熊二同学为例来介绍:

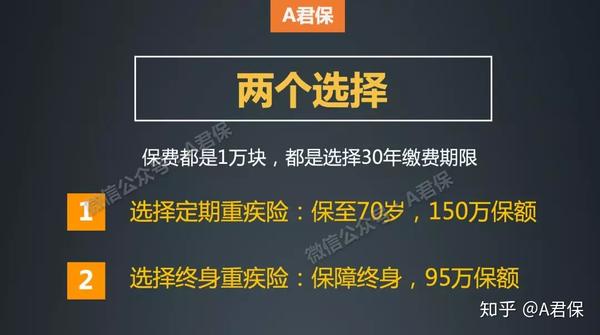

为了方便比较,我们选择了一款可以选择定期或者终身保障时间的重疾险来说明

熊大同学的重疾险缺口是120万,如果选择终身重疾险,95万的保额并能弥补熊大在患病时的收入损失和康复费用,但是熊大同学又觉得买120万的终身保障太贵,超出了预算。

所以在预算有限的情况下,熊大应该优先选择定期重疾险,在保额配置充足以后再考虑终身型重疾险。

- 03 - 买定投余

“买定投余”是目前保险界比较流行的概念,即买定期重疾险将省下的钱拿去投资理财。

通过上方表格可以看到,对于30岁男性来说,购买定期型相比终身型每年可以节省3440元,但是终身型重疾险的优势是:即使最终没有生病理赔,等人“走”了,受益人也能拿到50万。

所以如果选择买定投余的方式,关键在于个人投资收益能否超过保险公司的投资收益。

买定投余的优点是资金的利用最大化,将资金分别放到适合他们的投资渠道上,但同时也会面临以下问题:

1、定期重疾险到期后,由于健康因素和年龄限制基本无法再购买重疾险。

2、市场存在波动,人性存在弱点,长达几十年的稳健收益投资比较难实现。

3、即使到70岁后,投资达到50万,但是这笔钱未必能用于就医保障,实现医疗保障的作用,容易被用作其它方面。

- 04 - 总结

选择重疾险要结合我们的保费预算、保额需求、风险偏好、健康因素,家庭结构等多方面考虑,对于定期和终身的选择,这里有简单的几点建议:

1.首先从实际需求出发,也就是需要多少保额,准备拿出多少预算,若预算不够则以定期型为主。

2.对于预算有限,或者有大额贷款负债的家庭可以考虑定期型。

3.对于买定投余,先判断个人投资收益最终能否超过保额、是否有耐心持续理财以及能否保持收益的稳定性。

关于重疾险保障期限的选择就分享到这里啦,如果这篇文章对你有帮助,也欢迎转发分享给你身边需要的好朋友:)