可转债新规终于来了

告别无涨跌幅限制 可转债新规优化交易规则。随着两大新规正式亮相,可转债无涨跌幅的时代结束了。

相信大家已经看到了上周五新出的可转债的相关规定。

7月29日,沪深交易所正式发布《上海证券交易所可转换公司债券交易实施细则》《深圳证券交易所可转换公司债券交易实施细则》(以下简称《交易细则》),以及《上海证券交易所上市公司自律监管指引第12号——可转换公司债券》《深圳证券交易所上市公司自律监管业务指引第15号——可转换公司债券》(以下简称《可转债指引》)。

其中,《可转债指引》自发布日起实施,《交易细则》8月1日起正式实施。两大新规从投资角度和上市公司角度完善了可转债市场交易和信息披露的多个细节。同时,通过控制涨跌幅也限制了市场过度“炒作”,减少了市场风险。

交易规则和信息披露重大变动

《交易规则》优化了很多细节设计,同时进一步限制了市场过度炒作。

该规则此前已经公开征求意见。此次沪深交易所出台的《交易规则》内容基本一致,总体分为四章,分别是总则、向不特定对象发行的可转债的交易、向特定对象发行的可转债的转让和附则。

其中,对于普通投资者而言,向不特定对象发行的可转债的交易等内容至关重要。

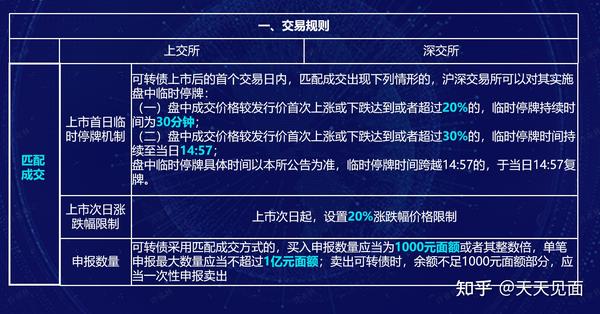

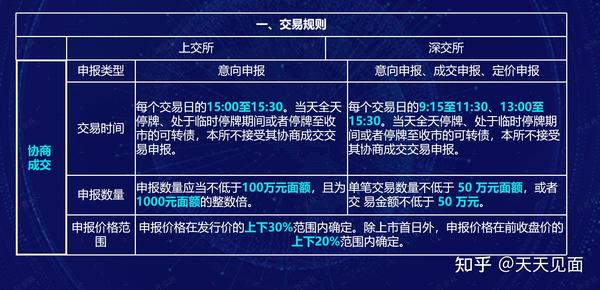

首先是衔接债券交易规则。《交易规则》将可转债交易中“竞价交易”“协议大宗交易”“盘后定价大宗交易”表述相应调整为“匹配成交” “协商成交”“盘后定价成交”;申报数量单位由“张” 调整为“每百元面额”,与其他债券保持一致。

更多变化体现在机制设计和信息披露方面。

在新券上市方面,沪深交易所设定向不特定对象发行的可转债上市后的首个交易日涨幅比例为57.3%、跌幅比例为43.3%。上市首个交易日后,涨跌幅比例为20%。盘中临时停牌仍沿用了先前的规则。

申报价格方面,新券上市首日集合匹配阶段的有效申报价格范围为发行价的上下30%。连续匹配阶段的交易申报价格不高于即时揭示的最低卖出价格的110%且不低于即时揭示的最高买入价格的90%。除上市首日外,有效申报价格范围与涨跌幅限制范围一致。

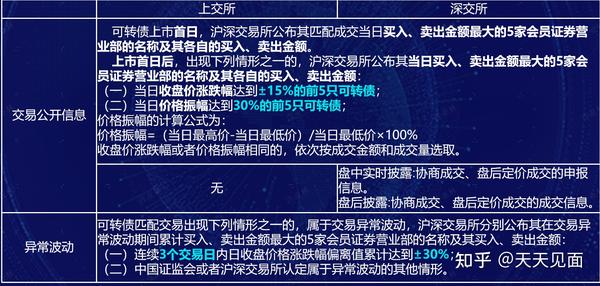

在信息披露方面,可转债上市首日,交易所公布其匹配成交当日买入、卖出金额最大的5家会员证券营业部的名称及其各自的买入、卖出金额。上市首日后,出现当日收盘价涨跌幅达到±15%的前5只可转债和当日价格振幅达到30%的前5只可转债均披露其当日买入、卖出金额最大的5家会员证券营业部的名称及其各自的买入、卖出金额。

在异常波动认定方面,分为交易异常波动和严重异常波动两种情形。

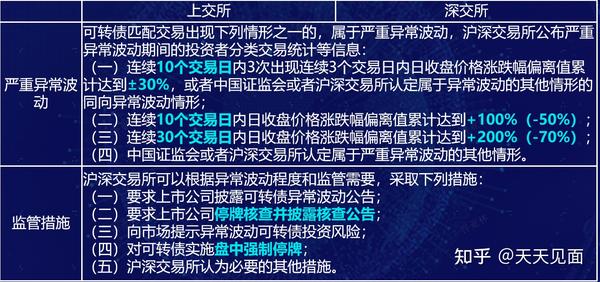

交易异常波动的认定情形为连续3个交易日内日收盘价格涨跌幅偏离值累计达到±30%。出现以下情形之一的,属于严重异常波动:连续10个交易日内3次出现同向交易异常波动情形;连续10个交易日内日收盘价格涨跌幅偏离值累计达到+100%(-50%);连续30个交易日内日收盘价格涨跌幅偏离值累计达到+200%(-70%)。

交易所可以根据异常波动程度和监管需要,采取多种措施。海通证券固收分析师姜珮珊表示,此次正式《交易规则》较征求意见稿增加了“对可转债实施盘中强制停牌”的表述。

《可转债指引》中最新规定上市公司不修正转股价格的,下一触发转股价格修正条件的期间从本次触发修正条件的次一交易日重新起算,明确市场预期。

除此之外,在可转债费率上也有一些调整。自2022年8月1日起,将上市公司可转换公司债券现券交易(转让)及其约定购回式债券交易经手费由按成交金额的0.0001%双向收取、单笔最高不超过100元,调整为按成交金额的0.004%双向收取。