无风险投资,大额存单和增额寿如何选择?

如果你现在有十万块,想要理财,不想冒任何风险,会存银行还是买增额终身寿险呢?我们都知道,当下公认的三大无风险收益资产分别是银行存款、国债和储蓄型保险。

国债定期发行还比较难抢,收益和银行存单差不太多。那我们看剩下两个,买银行大额存单还是买增额终身寿的收益更高呢?很多朋友会在这两个选择之间纠结,那今天就带大家一起来具体算一下。

银行大额存单可以说是过往老百姓最常用的储蓄工具,相比把钱放在银行活期或者购买其他银行存款类资产,大额存单的利息还是要高出一大截。

但目前各大银行大额存单的利率也在一路走低,普遍跌到了3%左右,部分国有银行,股份制银行的大额存单已经跌破了3%。

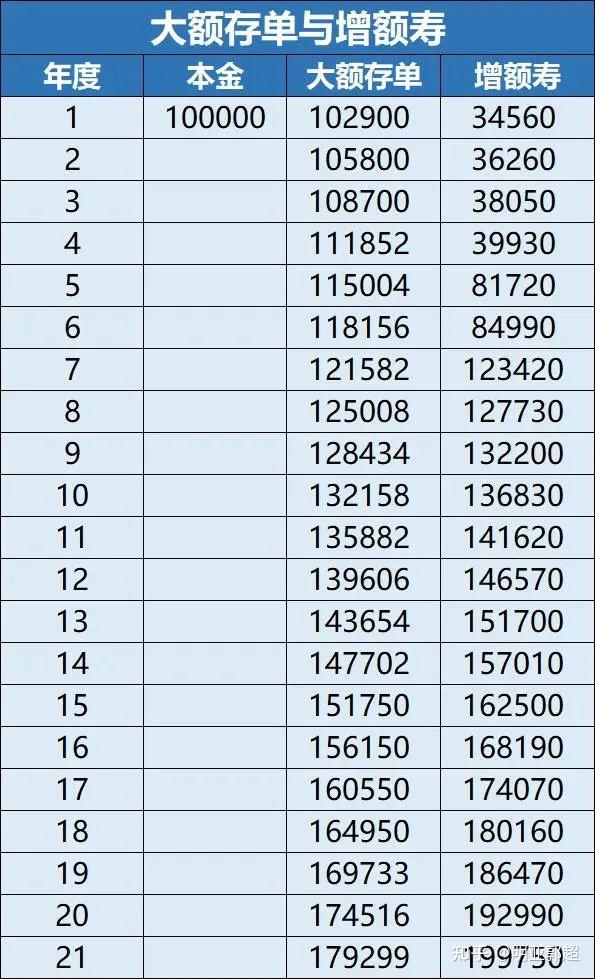

收益情况:大额存单VS增额寿

我们以某大型股份银行三年期大额存单目前的利率2.9%来计算,一次性存入100000元,三年到期后立马接着再存,连续存20年,第20年本息和可以达到174516元。

同样存100000元,投保增额终身寿险呢?我们用当下一款热门产品测算出现金价值表,可以看到第20年的现金价值是192990元。

我们对比一下,可以看到增额终身寿在前期现金价值较低,第七年超越本金,并且收益超过了大额存单,第21年的时候实现本金翻倍,比大额存单多出了两万多,实际收益的差距已经超过了本金的20%。

需要提醒大家的是,你别忘了一个前提,大额存单要想达到这个收益,还得假设未来利率一直不变,但结合过往的利率走势和未来二三十年的经济趋势,不降息几乎是不可能的,所以现实的情况大概率是大额存单的长期收益还要更低。

操作的便捷性:大额存单VS增额寿

试想一下,每三年大额存单到期,我们面临的不仅仅是利率的下降,而且还有多家银行对比损失的资金的时间价值,最后我们还要重新去银行办理存入手续。

预约排队咱们先不谈,年纪大了一不小心忘了,可能就会白白损失小半年的利息。

因此,没有损耗无缝续存几乎是无法实现的。

而增额终身寿现金价值直接写在保单里,有合同约定,写多少就是多少,资金也不用反复存取,会更方便、更省心。

取现灵活性:大额存单VS增额寿

在灵活性上,两者各有优势,大额存单每三年你的钱都会重新变成活钱,而增额寿在前期要牺牲掉一些流动性,在现金价值超过已交保费之后,就变成一个非常灵活的现金账户,可以随时通过减保功能,在线上完成资金的取现。

最后总结一下,如果这笔钱你短期3-5年就要取出来,用大额存单会更合适。如果是中长期的资金储备,增额寿接近3.5%的稳定复利带来的收益要远高于大额存单,这还是本金只有100000元的情况。

如果本金越多,那么你把钱放对的地方,完全可以获得更可观的超额收益。

所以到底怎么选,结合自己的实际需求,你有答案了吗?