支付牌照大起底

互联网金融牌照综述

牌照就是资质。

人类社会发展的三驾马车是 政治、金融、科技。所谓政治就是秩序和规范。而金融界的秩序和规范就是做金融的资质和对应制度。

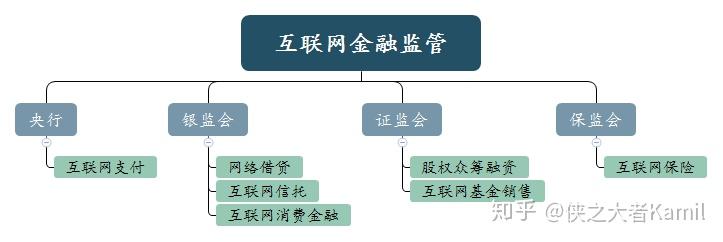

在2015年人民银行等十部门发布 《关于促进互联网金融健康发展的指导意见》(以下简称“《互金意见》”)。

该文件确立了分类监管的原则,将互联网金融划分为七大门派,纳入四大监管部门。

这意味着互金领域的三无状态(“无准入门槛、无行业规则、无监管机构”)已结束

2018年4月 正式挂牌成立的中国银行保险监督管理委员会(银保监会)正式取代原银监会和保监会。

2015年到现在(2019)几年过去,在中国互联网金融行业经历了几年有序的蓬勃发展。相关部门也新出台了很多法律法规和各种指导意见。目前整个行业已经再是原来简单的七大门派和四大监管部门。汇总来看已经是一个非常庞大的互联网金融体系。

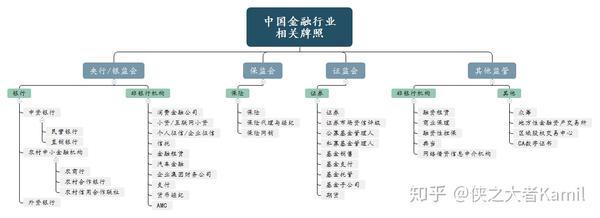

在中国(港澳台出外),监管主要还是如下几个部门掌握。

- 中国人民银行(央行)

- 银保监会(银监会、保监会)

- 证监会

- 其他监管(商务部、国家外汇管理局、中国支付清算协会、银联、网联等)

我们平时所说的“支付牌照”指的就是 上图中:央行/银监会--> 非银行机构--> 支付。

而我们所见的京东白条、花呗、借呗,属于消费金融公司以及小贷/互联网小贷范畴。支付宝芝麻信用分、微信支付分属于个人征信。

支付牌照就是非金融机构根据相关规定取得的支付业务许可证。详情见 《中国人民银行公告【2018】第七号》

支付牌照

分类:

- 银行卡收单

- 预付卡发行与受理

- 预付卡受理

- 互联网支付

- 移动电话支付

- 数字电视支付

- 固定电话支付

支付牌照是有地域限制的,非全国性的牌照只能在指定的区域从事业务。详情见下文支付牌照内容。

互联网支付与移动电话支付区别

其实 数字电视支付 和 固定电话支付目前应用场景早已底的忽略不计。而常见的互联网支付和移动电话支付总是让刚入门的人摸不到头脑分不清。

互联网支付:互联网支付是一种网上交易形式,主要表现形式为网银、第三方支付、移动支付作为互联网支付。

移动电话支付:利用手机,安装银行支付软件后,完成支付;需要依赖移动电话本身的硬件支持。又可以细分为远程支付和近场支付。近场支付就是在手机上或SIM卡上安装NFC芯片,采用接触或非接的方式,刷卡就能支付,远程支付要通过网络,手机必须可以上网;

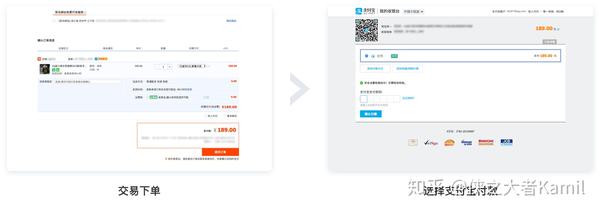

比如支付宝,在线下场景客户主扫(固定码)和被扫(条码支付、扫码支付)就属于移动电话支付范畴。

而在电脑端通过客户输入密码或者扫支付码,就属于互联网支付范畴。

牌照赏析

文章被以下专栏收录