首发于 注册会计师网课

切换模式

CPA会计:公允价值模式下投资性房地产的转换的会计处理

高小吉说会计升职

高等教育行业 员工

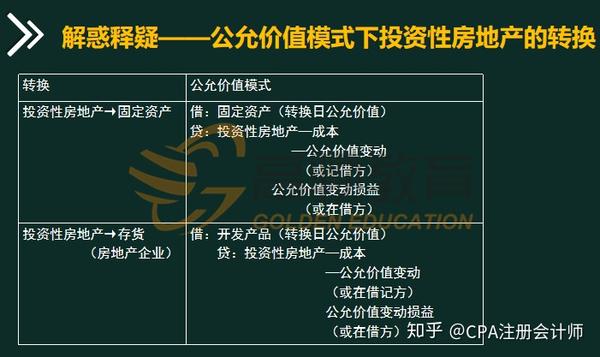

企业采用公允价值模式计量的投资性房地产转换,为自用房地产时,应当以其转换当日的公允价值作为自用房地产的帐面价值。

公允价值模式下投资性房地产转换https://www.zhihu.com/video/1166358500057296896

公允价值模式下投资性房地产转换https://www.zhihu.com/video/1166358500057296896公允价值模式下投资性房地产的转换

(1)投资性房地产转换固定资产:

借:固定资产(转换日公允价值)

贷:投资性房地产—成本—公允价值变动(或记借方)

公允价值变动损益(或在借方)

(2)投资性房地产转换存货(房地产企业)

借:开发产品(转换日公允价值)

贷:投资性房地产—成本—公允价值变动(或在借记方)

公允价值变动损益(或在借方)

——来源:高顿CPA,转载请注明出处!

编辑于 2020-09-09 19:54

会计

会计处理

注册会计师(CPA)

文章被以下专栏收录