期权波动率期限结构与日历价差策略

波动率的期限结构

波动率期限结构描述的是隐含波动率会随期权剩余期限的不同有所变化。

平价期权的波动率与期权剩余期限之间的常见的关系是:当短期波动率非常低时,波动率函数是期权剩余期限时间的增函数;当短期波动率较高时,波动率函数是期权剩余期限时间的减函数。这与波动率均值回复的规律有关。从长期来看,波动率大多表现出均值回归,即到期日接近时,隐含波动率变化较剧烈,随着到期日的延长,隐含波动率将逐渐向历史波动率的均值靠近。

波动率微笑的形状也受到期权剩余期限的影响。通常来说,期权剩余期限越短,波动率微笑就越显著;期权剩余期限越长,不同执行价的期权的隐含波动率差异越小,越接近于常数。

波动率曲面是将波动率期限结构和波动率微笑结合在一起产生的结果,可用于对不同执行价格以及不同期限的期权进行定价。

波动率期限结构形成的原因

波动率期限结构形成的解释大致有三种:

①价格运动过程并非平稳说:即期权的有效期内基本面的变化会引起标的资产价格预期分布的永久性改变。倘若市场预期标的资产将在某一时期发生重大变化,那么事件发生后的期权隐含波动率将不一致。

②波动率非均匀说:实际波动率在不同日期内预期是不一样的,特别是重要事件(例如财报公布、经济数据发布、宣布贸易谈判进展等)发生日与其他日差异更为明显。因而波动率应当是期权有效期内发生的时间数量及其重要程度的函数。

③波动率均值回归说:在一个给定的市场,波动率不能长期保持在极端的水平,而是会回到其长期均衡的水平。也可以认为实际波动率从长期来看是一个相对稳定的水平。当波动率水平超过均衡水平时,波动率会倾向于回到正常水平,而不是持续维持这种异常状态。因此,当期权有效期限很长时,波动率不可能无限增加,就像枪有射程一样,只有在射程范围内才可能击中目标,如果靶子超过射程太多,射击水平再高也不可能击中目标。但常用的标准的定价模型并没有反映这一点,所以模型推导出的隐含波动率随着时间增加而下降。

基于波动率期现结构的日历价差策略

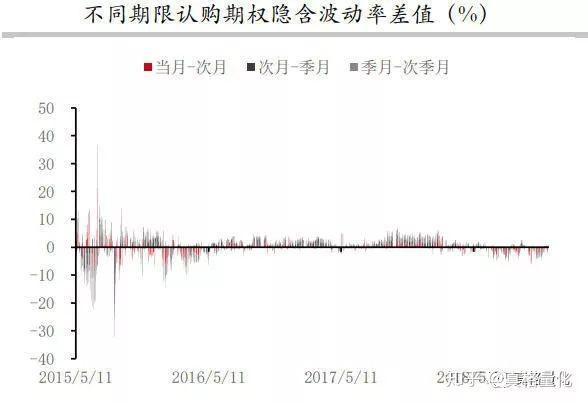

50ETF期权各个期限平值期权的隐含波动率相关性是非常强的,绝大多数保持着同涨同跌的特性,而通过观察历史上不同期限期权隐含波动率的差值,可以看到波动率的期限结构是相对稳定的,不同期限之间波动率的差值在整体上也是维持着较好的均值回归特性的。在 2015 年市场波动较大,极端事件频繁的阶段,国内 50ETF 期权市场也相对并不是非常成熟,不同期限的期权隐含波动率之间也出现过较大的差值,提供了较好的波动率期限结构套利空间,而在进入到 2017 年之后,隐含波动率期限价差的绝对值逐渐缩窄,一定程度上降低了期限结构套利的利润空间。不过随着期权新品种的上市,我们可以监控的机会又会变多。

基于波动率期限结构的期权策略可以这样设计:以日为单位,每天收盘前观察期权当月平值期权合约与次月平值期权合约之间的隐含波动率差值是否高于一定阈值,如果两者之间存在明显价差,则通过买入/卖出日历价差的方式,等待波动率期限的回归。例如,构建买入日历价差策略信号的方式为:当月期权合约隐含波动率-次月期权合约隐含波动率>n 时,买入次月平值期权,卖出当月平值期权。等到波动率价差回复至 0 或在合约临近到期前,平仓出场。

— — — — — — E N D — — — — — —

真格量化可访问:

https://quant.pobo.net.cn

真格量化微信公众号,长按关注:

遇到了技术问题?欢迎加入真格量化Python技术交流QQ群 726895887

往期文章:

Numpy处理tick级别数据技巧

真正赚钱的期权策略曲线是这样的

多品种历史波动率计算

如何实现全市场自动盯盘

AI是怎样看懂研报的

真格量化策略debug秘籍

真格量化对接实盘交易

常见高频交易策略简介

如何用撤单函数改进套利成交

Deque提高处理队列效率

策略编程选Python还是C++

如何用Python继承机制节约代码量

十大机器学习算法

如何调用策略附件数据

如何使用智能单

如何扫描全市场跨月价差

如何筛选策略最适合的品种

活用订单类型规避频繁撤单风险

真格量化回测撮合机制简介

如何调用外部数据

如何处理回测与实盘差别

如何利用趋势必然终结获利

常见量化策略介绍

期权交易“七宗罪”

波动率交易介绍

推高波动率的因素

波动率的预测之道

趋势交易面临挑战

如何构建知识图谱

机器学习就是现代统计学

AI技术在金融行业的应用

如何避免模型过拟合

低延迟交易介绍

架构设计中的编程范式

交易所视角下的套利指令撮合

距离概念与特征识别

气象风险与天气衍生品

设计量化策略的七个“大坑”

云计算在金融行业的应用

机器学习模型评估方法

真格量化制作期权HV-IV价差

另类数据介绍

TensorFlow中的Tensor是什么?

机器学习的经验之谈

用yfinance调用雅虎财经数据

容器技术如何改进交易系统

Python调用C++

如何选择数据库代理

统计套利揭秘

一个Call搅动市场?让我们温习一下波动率策略

如何用真格量化设计持仓排名跟踪策略

还不理解真格量化API设计? 我们不妨参考一下CTP平台

理解同步、异步、阻塞与非阻塞

隐波相关系数和偏度——高维风险的守望者

Delta中性还不够? ——看看如何设计Gamma中性期权策略

Python的多线程和多进程——从一个爬虫任务谈起

线程与进程的区别

皮尔逊相关系数与历史K线匹配

Python2和Python3的兼容写法

Python代码优化技巧

理解Python的上下文管理器

如何写出更好的Python代码? 这是Python软件基金会的建议

评估程序化模型时我们容易忽视的指标

看看如何定位Python程序性能瓶颈

什么是Python的GIL

投资研究中的大数据分析趋势及应用

理解CTP中的回调函数

如何围绕隐含波动率设计期权交易策略

看看如何用Python进行英文文本的情感分析

算法交易的分类

Python编码的最佳实践总结

什么是波动率锥?如何用波动率锥设计期权策略?

期权的波动率策略与时间价值收集策略对比

期权用于套期保值和无风险套利

隐含波动率对期权策略的影响

卖出期权交易的风险管理原则和技巧

期权交易中的“大头针”风险

期权做市商策略简介

精细化您的交易——交易成本评估与交易执行策略

海外市场交易执行策略的实践

设计期权套期保值方案时应注意的问题

美式期权、欧式期权比较分析——定价与风险管理

构建您的AI时代武器库——常用的机器学习相关Python库

期权波动率“微笑曲线”之谜

运算任务愈发繁重,如何加速Python程序运行?

证券市场微观结构理论模型是什么

是瞬间成交还是漫长等待?——如何衡量市场流动性

波动率指数及其衍生品介绍

Python的异常处理技巧

Python中的阻塞、异步与协程

"香草"之外的更多选择——几种常见的路径依赖奇异期权

什么是CTP?——了解上期所CTP快速交易系统

了解季节性——以谷物和油籽为例

是前因还是后果?——在真格量化中进行格兰杰因果检验

Python导入模块的技巧

Python程序员常犯的十个错误

搜索数据泄露天机?——舆情指数与期货行情关联性分析思路

机器学习常见算法分类汇总

如何使用Data Pipeline 自动化数据处理工作?

CTP API的委托介绍和在真格量化中的订单流控制

高频交易对市场的影响

期货行情及其组织形式——以上期所为例

理解并行与并发

郑商所和大商所套利指令及在真格量化的实现

机器学习用于金融市场预测面临的挑战

高频交易中风险控制的常用措施

查询结果偏离预期?来了解CTP的报单函数及委托状态查询

Python中的ftplib模块

理解真格量化的Python编程范式

需要处理大量市场数据?来了解一下MySQL、HBase、ES的特点和应用场景

NumPy中的ndarray与Pandas的Series和DataFrame之间的区别与转换

Python中的scikit-learn机器学习功能库

什么是程序设计中的高内聚、低耦合?

Python的内存管理与垃圾回收机制

云服务中的容器技术

什么是“面向对象”程序设计-以Python为例

波动率介绍及其在资产定价中的应用

发现策略中的孪生兄弟——期权交易中的等价或相似策略解析

如何利用期权改进指数投资表现——借鉴海外市场经验

如何用期权进行“哑铃型”资产配置——“90/10”策略介绍

国外著名商品指数编制方法比较

FPGA技术在金融行业的应用——以沪深行情加速为例

美国市场对部分高频交易行为的监管

报价驱动制度与指令驱动制度比较

理解动量投资策略和逆向投资策略——通过行为金融学视角

期权做市商面临的风险及其对做市业务的影响

商品期权在现货企业中的应用

期权进行套期保值的优势与策略分类

COT报告揭秘——如何解读CFTC的持仓报告

什么是“零拷贝”技术

跨市场套利——策略简介与风险因素

什么是期权市场的PCR指标?

量化交易的频谱分析与策略搭配规律

资产价格与波动率的关系

基本面量化与美林时钟模型

常见的价差交易策略介绍

高频交易是否对市场造成了负面影响?

海外股指期权市场概况

期权是否能用于底层资产的价格预测?

什么是股指期权?

股指期权现货指数的构成和波动率

ETF期权与股指期权在策略设计中需注意的差异性

股指期权与ETF期权合约设计比较

期权实战攻略:如何进行期权的波动率交易?

不同市场预期下的期权交易策略

文章被以下专栏收录